债市震荡中企稳,四季度配置价值凸显

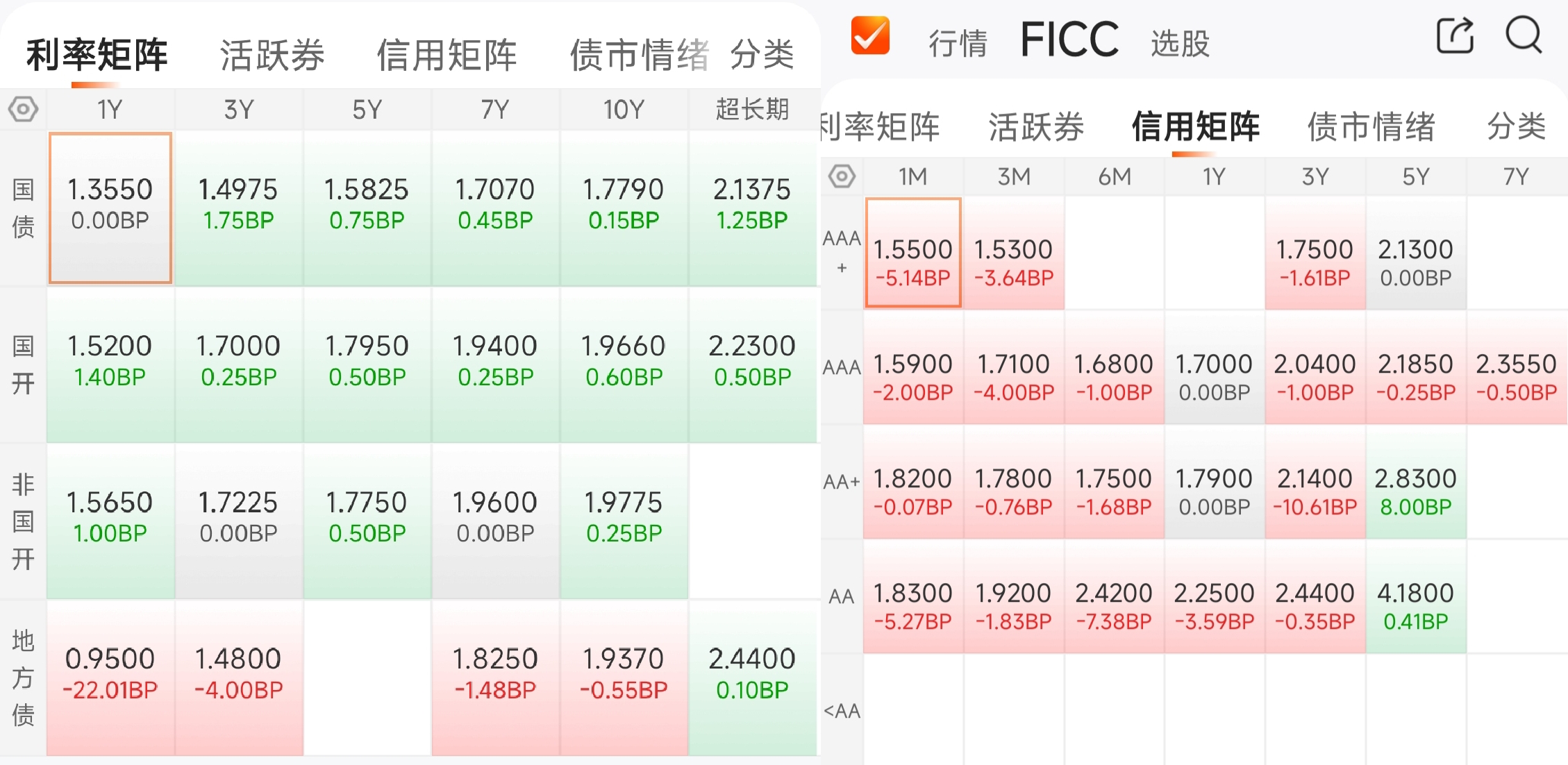

今天债市整体表现分化但趋于稳定。利率债方面,10年期国债收益率在1.77%附近窄幅波动,30年期小幅下跌,超长债略有承压。信用债表现相对稳健,短期限大行存单延续涨势。

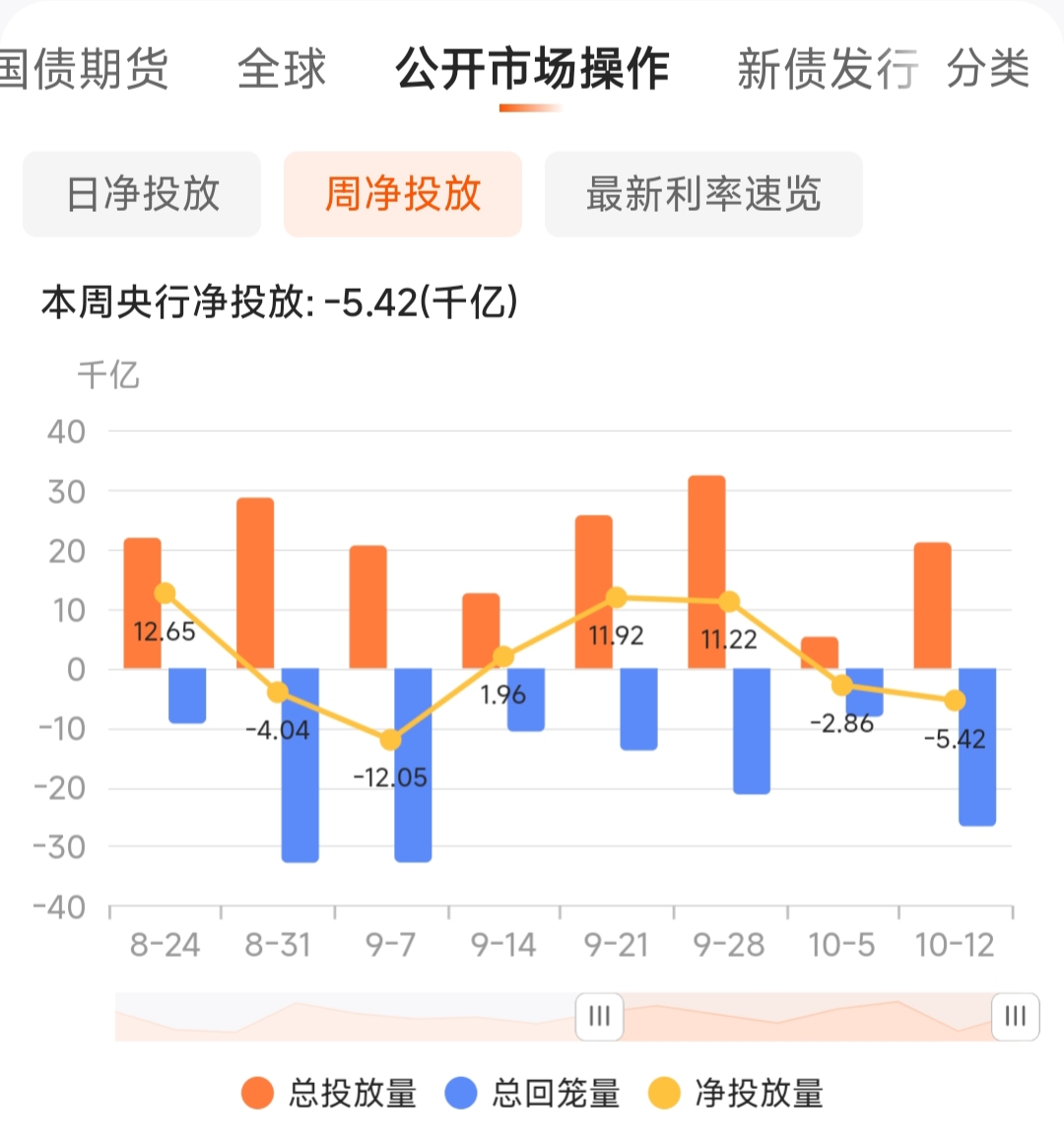

资金面上,央妈开展4090亿元逆回购操作,因6000亿元到期实现净回笼1910亿元,节后两日累计回收流动性超5400亿元。尽管公开市场连续净回笼,资金面仍保持宽松。流动性充裕主要得益于央妈近期推出的1.1万亿元买断式逆回购,被市场视为定向降息,有效缓解银行负债端压力。

另一方面,财政部续发的50年期特别国债(25特国03)中标收益率2.2977%,略高于二级市场水平,反映出长期债券供给压力仍存。但整体而言,债市对供给冲击的消化能力增强。

四季度展望与投资机会

经济基本面仍是债市核心支撑,三季度GDP增速预计放缓至4.58%低于二季度的5.2%,投资、消费、出口均边际走弱。通胀持续低位运行,8月CPI同比降至-0.4%,PPI同比为-2.9%。四季度在高基数效应下,经济增速可能进一步承压,客观上需要政策加力。

政策层面,财政与货币协同值得期待。央妈可能通过买断式逆回购、降准等工具维持流动性合理充裕,资金利率大概率低位震荡。若财政政策加码(如新增赤字或提前发行再融资债),货币政策有望配合护航。

债市最困难的时期已过去,10年期国债收益率升至1.77%-1.80%附近已具备较高配置价值,与贷款利差拉开,且未充分定价降息预期。机构行为方面,基金费率改革虽使交易盘趋于谨慎,但配置盘逢高入场意愿依旧会增强。

总体而言,债市在政策呵护与基本面支撑下韧性增强,四季度有望逐步回暖。大家可以把握阶段性机会,避免追涨杀跌。

#Figure 03人形机器人发布 量产在即#

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》