资金宽松与海外因素共振 利率债阶段性修复

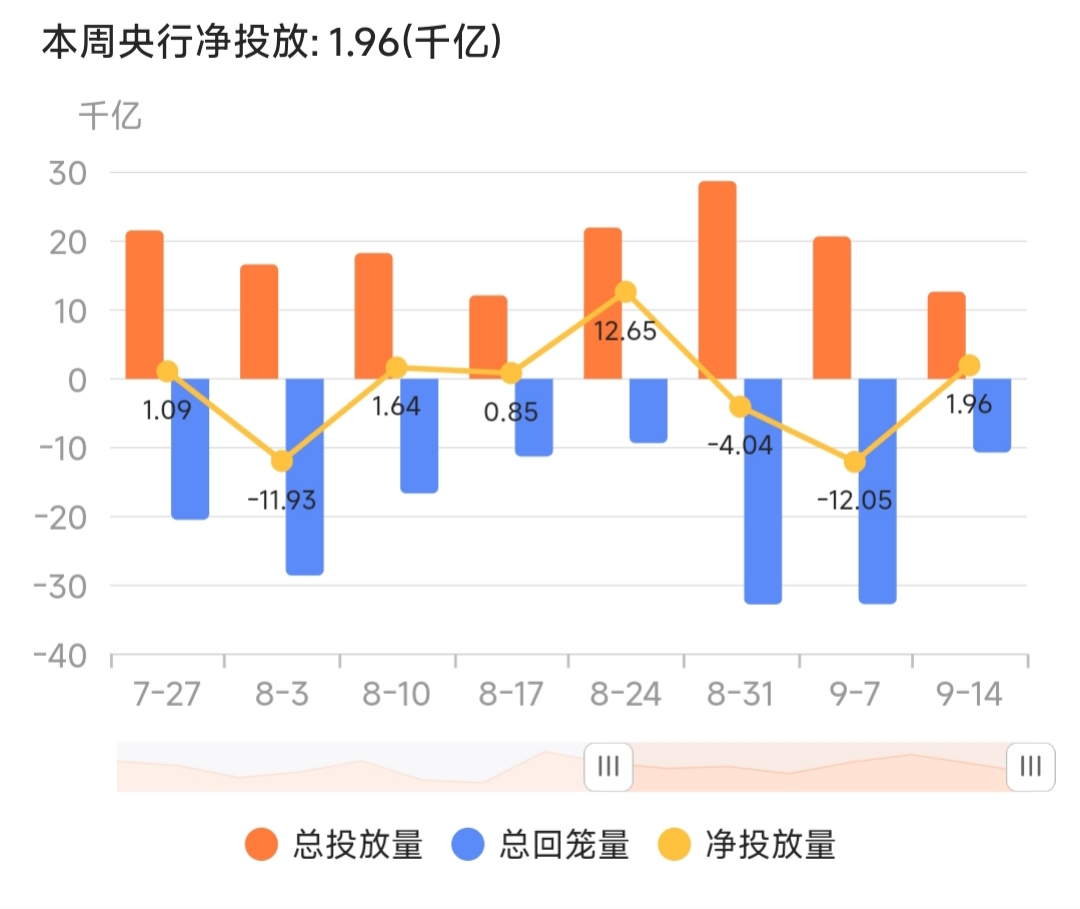

今天债市延续修复态势,利率债方面,10年期国债收益率回落至1.8%以下,信用债表现分化,存单品种普遍走强。资金面维持宽松,央妈本周净投放超1900亿元,流动性充裕对短端品种形成支撑。

近期债市波动主要受股债跷跷板效应影响和政策预期扰动。市场对中长期货币政策方向存在分歧,叠加部分获利了结压力,导致利率债阶段性承压。但从基本面看,经济数据仍未全面回暖,通胀压力温和,货币环境整体偏松,债市并不具备持续大跌的基础。

海外方面,美国8月CPI环比升0.38%(预期0.3%),核心CPI环比0.3%,数据略超预期但未引发恐慌。美联储近期表态偏鸽,美债收益率波动趋缓,对国内债市的冲击不大。当前中美利差仍处历史较低水平,境内债券性价比相对凸显。

展望未来,债市大概率延续震荡格局,趋势性机会需等待经济数据或政策进一步明朗。建议大家保持股债均衡配置,可在利率债和中高等级信用债中择优布局,同时关注海外利率变动对国内情绪的扰动。短期波动不改中长期配置价值,分散投资仍是稳健策略。

#人形机器人利好不断!机构掀调研热#

$南方中债7-10年国开行债券指数C(OTCFUND|006962)$

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》