2025年第四季度,锂电产业链头部企业密集签订长达数年的保供协议,这表明行业正从过去剧烈的周期性波动中吸取教训,竞争焦点转向保障核心资源供应、锁定长期成本、构建稳定可靠的供应链体系。

一、 事件梳理:巨头“锁链”行动

近期披露的重大长单包括:

直接解读:电池巨头(尤其是宁德时代)正在向上游关键材料供应商“扫货”,提前锁定未来3-5年的优质产能。

二、 深层动因:为何此时“绑定”长单?

需求预期明朗化:

动力电池:全球电动车渗透率持续提升,增速虽放缓但总量庞大。

储能爆发:新型储能进入GWh时代,成为锂电第二增长极,需求确定性极高。

长单反映了头部企业对中长期市场需求保持乐观。

抵御供应链波动风险:

锂、钴、镍等上游资源价格曾经历巨幅波动,对中下游企业盈利造成巨大冲击。

签订长单可平滑采购成本,避免“原料价格暴涨”导致的生产亏损,增强经营稳定性。

技术路线固化下的“卡位战”:

动力电池技术路线(如磷酸铁锂 vs 三元)逐渐清晰,对关键材料(如高镍正极、磷酸铁锂、电解液添加剂)的需求明确。

龙头电池厂需绑定头部材料商的优质产能,以确保自身产品性能领先和量产一致性。

构建“阵营化”竞争壁垒:

宁德时代等巨头通过长单与核心供应商深度绑定,形成 “电池-材料”利益共同体。

这不仅能保障自身供应,也削弱了竞争对手获取优质资源的能力,进一步巩固市场地位。

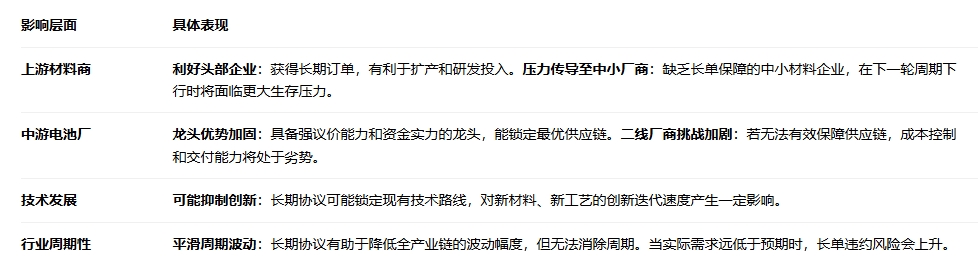

三、 对产业格局的深远影响

四、 投资启示与风险提示

投资启示:

拥抱龙头:在产业链各个环节,拥有技术、成本和客户优势的龙头企业护城河将进一步加深,是配置首选。

关注“绑定”关系:已进入各大电池龙头核心供应链的材料企业,业绩确定性更高。

布局新技术:虽然主流路线固化,但仍有固态电池、钠离子电池等潜在颠覆性技术,需保持跟踪。

风险提示:

需求不及预期风险:若全球电动车或储能需求增速大幅放缓,长单可能面临重新谈判或违约。

技术路线变革风险:如果出现革命性技术,现有长期协议的价值将大打折扣。

资金链压力:为履行长单而进行的产能扩张,会给供应商带来较大的资本开支压力。

总结:

锂电产业链长单频出,是行业走向成熟的标志,意味着竞争从简单的价格战,升级为供应链韧性、成本控制能力和长期客户关系的全方位比拼。对于投资者而言,应重点关注那些已成功嵌入全球龙头电池厂供应链、并具备技术和成本优势的上市公司。

#锂电池行业拐点确立!锂电大周期来了?##钙钛矿电池获重要进展 发展前景看好吗?##锂电池行业拐点确立!锂电大周期来了?#$国联安中证半导体ETF联接C(OTCFUND|007301)$$鹏华国证半导体芯片ETF联接C(OTCFUND|012970)$