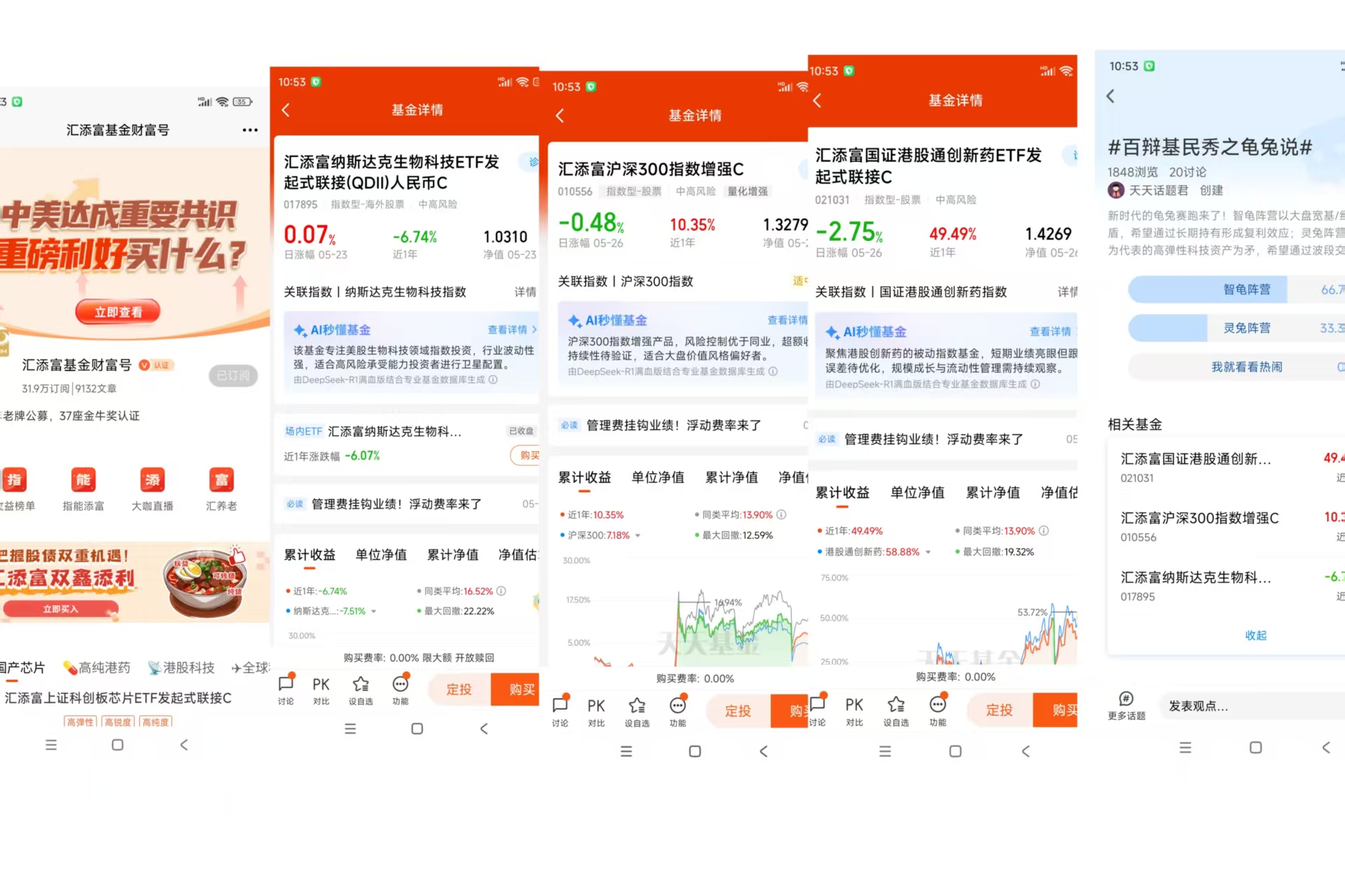

#百辩基民秀之龟兔说#

$汇添富纳斯达克生物科技ETF发起式联接(QDII)人民币C$

$汇添富国证港股通创新药ETF发起式联接C$

$汇添富沪深300指数增强C$

我在“百辩基民秀之龟兔说”选择了“智龟阵营”!

第一部分:坚持长期投资与价值投资理念,是穿透市场波动、实现财富稳健增值的核心法则,其优势体现在以下维度:

1. 复利效应的指数级威力

长期投资本质是时间的函数。以标普500指数为例,过去50年年化回报约10%,若持有10年盈利概率68%,30年则升至95%。复利效应下,每月定投1万元,年化收益12%,30年后本息超3000万,其中87%来自复利增长。这种"时间杠杆"要求投资者抵御短期诱惑,让雪球自然滚动。

2. 交易成本的沉默杀手

频繁交易会侵蚀30%以上收益。晨星研究显示,美国主动基金年换手率85%,而长期投资者换手率低于20%,后者交易成本仅为前者1/5。在A股市场,单边交易成本约0.15%,年化200%换手率将消耗3%收益,长期复利差距可达数百万量级。

3. 价值锚定的安全边际

价值投资通过"价格与内在价值"的错配获利。巴菲特投资华盛顿邮报时,市场估值仅5倍PE,而企业内在价值达10倍,这种安全边际提供50%下行保护。在A股,沪深300指数PE长期中枢13倍,当跌至10倍以下时,历史数据显示未来3年收益中位数达48%。

4. 优质企业的成长红利

长期持有ROE>15%的优质企业,可分享企业盈利增长。如贵州茅台2001-2020年净利润复合增长24%,同期股价涨幅超400倍。价值投资者通过DCF模型筛选现金流稳定、商誉壁垒高的企业,这类标的在注册制改革中更显稀缺性。

5. 情绪管理的制度优势

行为金融学证实,个人投资者换手率是机构3倍,但年化收益低6%。长期投资者建立"再平衡机制",如每年调整股债比例,避免追涨杀跌。2022年市场下跌20%时,坚持定投者单位成本下降15%,而恐慌抛售者踏空后续反弹。

6. 经济周期的逆向布局

价值投资者将市场周期视为朋友。当PMI低于50%、社融增速回落时,往往出现"黄金坑"机会。2018年贸易战期间,坚持价值投资策略的基金平均回撤仅12%,远低于市场25%跌幅,并在次年获得30%修复收益。

长期投资与价值投资的融合,本质是"以时间换空间"的智慧。它要求投资者建立概率思维,理解市场波动是随机漫步,而企业价值创造是确定性事件。当投资周期跨越牛熊,短期噪音终将让位于价值回归的必然规律。

第二部分:

汇添富沪深300指数增强C:量化赋能下的稳健投资之选

在震荡加剧的资本市场中,汇添富沪深300指数增强C(010556)凭借其科学的投资策略与稳健的业绩表现,成为投资者布局A股核心资产的优选工具。该基金通过量化模型与基本面研究的深度融合,在有效跟踪沪深300指数的基础上,持续创造超额收益,展现出攻守兼备的特性。

一、历史业绩:超额收益的持续性验证

自2020年11月成立以来,该基金在多个市场周期中表现稳健。截至2025年一季度,其累计超额收益达61.42%,年化跟踪误差仅1.58%,显著优于82.54%的同类产品。在2022年沪深300指数下跌21.63%的极端行情中,基金仍实现4.82%的正向偏离;2023年市场企稳阶段,超额收益进一步扩大至7.22%。这种“熊市抗跌、牛市跟涨”的特征,源于其动态平衡的投资策略。

二、投资策略:量化与基本面的双轮驱动

基金采用“基本面选股+AI量价增强”的双因子模型:

- 基本面维度:借鉴汇添富主动权益团队的研究成果,通过ROE、现金流等指标筛选优质企业。例如,前十大重仓股中贵州茅台、宁德时代等龙头股占比长期稳定,2025年一季度末持仓占比达22.08%。

- 量价维度:运用机器学习算法捕捉市场情绪与资金流向的短期偏差。2024年结构性行情中,AI量价因子对超额收益的贡献度提升至45%。

策略执行上,基金通过四重风控体系保障稳健运作:

- 行业分散:单一行业权重上限15%,避免板块过度集中风险;

- 风格中性:严格控制市值、估值等风险敞口,年化波动率低于同类平均;

- 交易优化:算法交易降低冲击成本,2024年换手率367.1%,显著低于行业500%+的平均水平;

- 回撤管理:设置15%最大回撤触发加仓机制,利用市场波动积累廉价筹码。

三、团队优势:量化投研的深厚积淀

基金经理许一尊拥有9年量化投资经验,其团队具备三大核心竞争力:

- 跨学科人才矩阵:成员涵盖统计学、计算机、金融工程等领域,平均从业年限超10年,形成“传统经验+AI赋能”的协同效应。

- 策略迭代能力:自主研发的量化平台支持每日超10万次策略回测,2024年新增AI合成因子贡献3.2%超额收益。

- 机构认可度:机构持仓比例常年维持65%-76.41%,远超行业30%均值,反映专业投资者对其策略稳定性的信心。

四、市场定位:核心资产的配置价值

当前沪深300指数动态PE仅11.8倍,处于历史25%分位,相较标普500(24倍PE)估值优势显著。随着注册制改革深化与长期资金入市,A股定价机制正从“博弈驱动”转向“价值驱动”,宽基指数的战略配置价值凸显。该基金通过量化增强策略,在跟踪指数基础上额外获取年均4%-6%的Alpha收益,相当于为投资者提供“免费杠杆”。

五、配置建议:长期主义的实践路径

对于风险承受能力R3级及以上的投资者,建议采取“核心-卫星”策略:

- 核心仓位:配置60%-70%资金作为组合Beta基石,每半年根据估值分位调整仓位;

- 卫星仓位:搭配15%-20%行业主题基金捕捉结构性机会;

- 持有周期:建议3年以上,充分释放量化策略的统计优势。历史数据显示,持有该基金满3年,正收益概率达89%。

结语:在不确定性加剧的市场环境中,汇添富沪深300指数增强C以其科学的量化策略、严密的风控体系与稳健的业绩表现,为投资者提供了穿越周期的核心资产配置工具。对于追求长期复利、厌恶风格漂移的理性投资者而言,该基金或是实现财富稳健增值的优质选择。

#游戏板块异动拉升!行情逻辑是什么?# #算力领域重磅整合:海光拟合并中科曙光# #英伟达为中国推出Blackwell架构的AI芯片# #表现抢眼!创新药还能上车吗?# #银行股维持强势 中信银行创历史新高#