#我的CPO神操作#

$前海开源沪港深乐享生活$

铃儿响叮当深耕十载悟投资,今天就来聊一聊我精准踏准CPO行情的实战之路。现在回想起来,内心还是心潮澎湃,感慨万千!

我在资本市场摸爬滚打十二年,从最初跟风追涨、亏得一塌糊涂的新手,到如今能沉稳拿捏赛道机会、实现资产稳步增值的老投资者,踩过的坑、吃过的亏早已成了最宝贵的经验。这些年见过太多短期炒作的虚假繁荣,也见证过真正有产业支撑的赛道崛起,而CPO这波行情的精准把握,不是靠运气蒙对,而是多年沉淀后对行业逻辑、技术趋势和市场情绪的综合判断,每一步决策都藏着实打实的调研与思考。

说起和CPO的结缘,还要回到两年前的AI算力热潮初期。当时生成式AI刚火起来,身边不少投资者都在疯抢算力芯片相关个股,我也跟着关注过一段时间,但总觉得芯片赛道估值已经被炒得偏高,而且技术壁垒太高,普通投资者很难看懂真实的产业进度,跟风买入心里没底。那段时间我每天都会花两三个小时看行业报告、逛产业链论坛,还会找做光通信技术的朋友聊天,慢慢发现AI算力不只是芯片的事,数据传输环节其实藏着更大的机会,大模型训练需要海量数据快速流转,传统光模块在速率、功耗上已经跟不上需求,很多超算中心都在抱怨数据传输成了算力提升的瓶颈,这时候就需要一种能突破瓶颈的新技术,而CPO也就是共封装光学,刚好能解决这个问题。

一开始我对CPO的理解也很浅显,只知道它是把光引擎和交换芯片装在一起,比传统模块更高效,直到深入研究后才摸清它的核心价值。传统可插拔光模块和芯片是分开的,数据传输时要经过多次转换,不仅延迟高,功耗还特别大,在AI数据中心里光模块的功耗占比能超过30%,长期运营成本极高;而CPO直接把光引擎和交换芯片共封装,缩短了传输路径,功耗能降低40%以上,速率还能轻松做到1.6T甚至3.2T,完美契合超算中心降本增效和高带宽的需求,这不是简单的技术优化,而是光通信领域的范式革命。更关键的是,当时全球头部科技企业都在加速布局,英伟达在GTC大会上推出支持双协议的CPO交换机,谷歌、微软的超算中心也在批量采购高端光模块,产业需求已经从概念走向落地,这让我意识到,CPO赛道不是短期炒作,而是有真实需求支撑的长期机会。

不过就算看清了长期逻辑,我也没急于入手,毕竟资本市场里,选对赛道只是第一步,选对标的、踩准入场时机同样重要。当时CPO概念刚冒头,板块里鱼龙混杂,有的企业真有技术、有订单,有的只是蹭热点喊口号,要是选错了标的,就算赛道涨得再好也赚不到钱。那段时间我把板块里所有相关企业都梳理了一遍,放弃了那些只发公告说布局CPO、却拿不出量产数据的公司,重点盯着三个核心指标:核心技术量产率、头部客户订单占比和业绩增速。量产率是最关键的,技术再好不能量产就是空谈,当时第一梯队的企业核心技术量产率已经超过80%,良率能稳定在75%以上,能持续给头部客户供货;而有些企业量产率不足10%,样品良率都达不到30%,根本没实际产出,这类公司直接被我排除。

头部客户订单更是业绩的压舱石,当时英伟达、谷歌这些科技巨头的AI基建投资每年超千亿美元,能拿到它们订单的企业,业绩确定性才强。我发现有两家企业特别突出,一家是专注硅光集成封装的龙头,拿到了英伟达最高级别认证,1.6T产品已经量产,订单排期都到了次年二季度,而且还是锁价订单,不用担心里程碑式降价,前三季度净利润同比暴涨700%多,毛利率稳定在45%以上,赚的都是真金白银;另一家是做1.6T AWG芯片的企业,国内唯一实现该芯片量产的,良率提升到78%,全球市场份额从5%涨到15%,还通过间接渠道给谷歌算力集群供货,订单金额超5亿元。这两家企业既有硬技术,又有实订单,业绩还能兑现,正是我要找的优质标的。

选好标的后,入场时机的把握同样考验耐心。当时板块刚经历一波小涨,市场情绪有点浮躁,不少投资者盲目追高,我反而选择观望,因为短期涨幅过快容易出现回调,要是高位入场,就算长期逻辑没问题,短期也得承受浮亏的压力。我每天盯着板块估值和成交量变化,当时第一梯队企业的动态市盈率才30倍左右,而净利润增速超过300%,PEG估值不到0.1,明显处于低估状态,只是短期市场情绪波动导致股价震荡。直到两个月后,板块迎来一波回调,这两家企业股价也跟着回落了15%左右,而且成交量逐步萎缩,说明抛压已经释放得差不多了,这时候我才果断出手,分两次建仓,第一次建仓60%,要是再回调就补仓,既避免了满仓踏空的风险,也减少了短期波动带来的压力。

买入之后的日子,并没有立刻迎来大涨,反而震荡了将近一个月,期间身边不少一起关注CPO的朋友都慌了,有的忍不住割肉离场,还劝我也赶紧卖了,免得被套。但我心里很踏实,因为我知道自己买的是企业的价值,不是短期情绪,这段时间我依然坚持跟踪企业动态,看到它们的订单持续落地,月度出货量不断增长,三季度财报净利润增速依然保持高位,毛利率也没下降,这些数据都印证了我的判断没问题,所以一直坚定持有,没被短期震荡打乱节奏。

真正的上涨从当年三季度末开始,先是英伟达发布新一代超算架构,明确将CPO定为算力集群标配,直接点燃了市场热情;紧接着工信部发布光通信器件产业高质量发展行动方案,提出次年1.6T CPO模块国产化率突破60%,政策红利持续释放;再加上全球某领先数据库公司和阿联酋宣布400亿美元芯片采购订单,直接拉动近450万块高端光模块需求,规模接近当年全球800G模块全年出货量,产业需求彻底爆发。多重利好叠加下,CPO板块开始强势上涨,我持有的两家标的更是领涨板块,每天都在创新高,短短三个月涨幅就超过200%,期间虽然有短期回调,但每次回调都是加仓机会,我也趁着几次小回调补满了仓位,把收益进一步放大。

涨到次年年初的时候,板块涨幅已经非常可观,我持有的龙头企业涨幅突破450%,另一家也涨了300%多,这时候我开始逐步止盈。很多人问我为什么不继续持有,毕竟赛道还在高景气周期,其实这背后是对风险的敬畏。当时板块估值已经涨到50倍,虽然业绩增速依然很高,但短期涨幅已经大幅透支预期,而且行业扩产明显,有机构预测次年可能出现阶段性产能过剩,价格竞争风险上升,再加上地缘政治风险也在升温,美国对华光芯片出口限制可能升级,这些都是潜在的风险点。投资不是赚最后一个铜板,见好就收才能把浮盈变成实盈,我分三次止盈,第一次在涨幅400%时卖出30%,第二次在450%时卖出50%,最后留20%跟着趋势走,直到后续出现顶部量价背离信号,才把剩下的仓位全部卖出,最终这波行情我赚了3倍多,圆满落袋。

回顾这波CPO行情的投资历程,没有什么捷径可走,靠的就是对行业的深入研究、对标的的精准筛选和对风险的敬畏之心。这些年在资本市场摸爬滚打,我深刻明白一个道理:真正的投资高手,不是靠运气猜涨跌,而是靠认知赚收益,你对行业、对企业的认知越深,做出正确决策的概率就越高。很多投资者之所以亏损,要么是跟风追涨杀跌,根本不懂自己买的是什么;要么是只看短期情绪,忽略了企业的核心价值和长期逻辑;要么是没有风险意识,贪心不足想赚最后一个铜板,最终反而被套。

CPO行情虽然已经过去,但它带给我的投资感悟却能一直沿用。如今再看资本市场的各种热点赛道,我依然会用同样的逻辑去分析:先看行业长期需求,判断赛道是否有真实支撑;再筛选优质标的,剔除蹭热点的伪龙头,聚焦有技术、有订单、有业绩的企业;最后耐心等待入场时机,不盲目追高,同时时刻关注风险,及时止盈止损。投资是一场漫长的修行,没有一蹴而就的成功,只有不断学习、不断沉淀,才能在复杂的资本市场中稳步前行,抓住一次又一次真正有价值的投资机会。

这些年我也见过太多投资者急于求成,总想快速赚大钱,结果反而亏得一塌糊涂,其实投资就像种地,春种秋收,需要耐心等待,只有沉下心来研究,尊重市场规律,敬畏市场风险,才能收获属于自己的果实。未来资本市场还会涌现出更多像CPO这样的优质赛道,只要保持清醒的认知、理性的判断和足够的耐心,就能在投资路上走得更稳、更远。

那么,话又说回来,作为一个普通基金投资者,该如何去参与像CPO这样的优质赛道呢?在这里,我向各位小伙伴们隆重推荐一一一前海开源沪港深乐享生活基金,真正实现一基在手,投资无忧!我为啥这么看好前海开源沪港深乐享生活这只基金?说真的,不是看它涨得猛就跟风,是实实在在从业绩、持仓、经理、逻辑这几块扒透了才敢这么说。

先从最直观的业绩说起吧,近一年涨了108.64%,今年来都115.53%了,同类排名常年在20名左右晃悠,这数据不是靠运气蒙的。你看它近3年累计收益144.24%,就算中间有波动,长期下来是真能打。我之前买过不少“短期妖基”,涨得快跌得更快,这只不一样,它的夏普比率近1年是2.33,说明在同样风险下,它能赚到更多收益,这才是真本事。而且你看它近1周涨19.15%、近1月24.22%,最近这波行情完全踩准了节奏,不是那种“躺平吃老本”的基金。

再看它的持仓逻辑,这才是我最佩服的地方,它根本不是表面上的“乐享生活”,而是精准卡了AI算力的命门。你看它前十大重仓股,中际旭创、新易盛、天孚通信全是CPO和光模块的龙头,这几个标的刚好是我之前研究CPO时圈出来的核心企业。中际旭创是1.6T光模块的全球龙头,拿到英伟达的锁价订单;新易盛的硅光封装技术是国内顶尖的,订单排期都到明年了。这些公司不是蹭热点,是真有量产能力、真有头部客户订单的,业绩能兑现,不是画饼。而且它行业集中度高,通信占了47.31%、电子26.45%,直接重仓光模块、消费电子这些AI算力的核心环节,等于把鸡蛋放在了最有潜力的篮子里,这种“精准押注”比分散投资更高效,当然前提是选对赛道,显然它选对了。

更绝的是它的调仓节奏。近3年换手率614.48%,看着挺高,但其实是跟着行业景气度在动。比如今年AI算力火起来,它立刻把仓位往CPO倾斜;之前消费电子回暖,它也提前布局了立讯精密这种龙头。你看它最新持仓里的立讯精密、鼎通科技都是新增的,刚好赶上消费电子复苏的行情。这种“高换手+高集中”的策略,只要踩准节奏,爆发力就特别强,不像有些基金经理调仓磨磨唧唧,等反应过来风口都过了。而且它前十大重仓股占比73.76%,说明经理敢下重注,不是那种“雨露均沾”的中庸配置,这种风格虽然波动大,但收益弹性也足,适合我这种能扛住波动、想赚高收益的投资者。

然后是基金经理,魏淳和梁策这俩人的组合我太放心了。魏淳在通信行业干了5年,从华为跳到前海开源,科技领域的研究底子特别厚,她管这只基金4年多,任职回报135.56%,年化17.79%,长期业绩摆在那儿。梁策是去年12月刚加入的,一接手就把收益拉了111.77%,这说明他能精准把握短期行情,和魏淳的长期研究能力刚好互补。你看梁策的代表作就是这只基金,近1年收益108.64%,同类排名21/2244,说明他不是靠运气,是真懂科技赛道的节奏。这种“老将打底+新人冲劲”的组合,既能稳住长期盘,又能抓短期机会,比单一经理的基金更灵活。

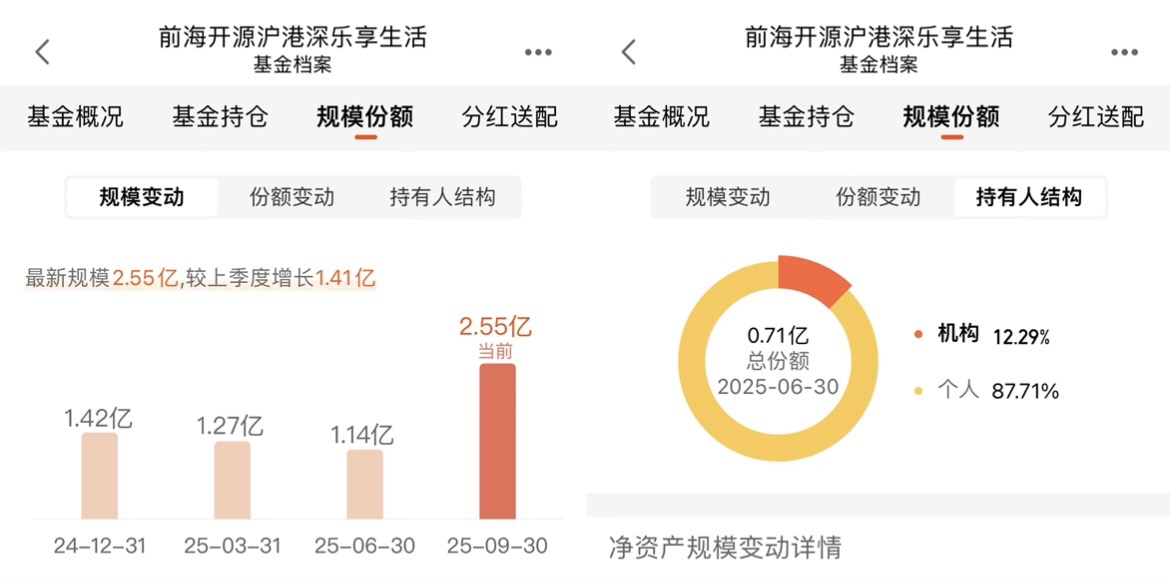

还有个细节特别打动我,这只基金规模才2.55亿。可能有人觉得规模小不好,但我反而觉得这是优势。规模小的基金调仓更灵活,不会因为买太多某只股票被市场盯上,也不会因为卖的时候砸盘。你看那些几百亿规模的基金,买个小票都能把股价拉起来,卖的时候更是费劲,收益自然被稀释了。这只基金规模小,刚好能在科技赛道里“船小好调头”,比如CPO龙头中际旭创,它能直接买到9.15%的仓位,要是规模大了,根本买不到这么高的占比,收益肯定打折扣。而且它最近规模从1.14亿涨到2.55亿,说明有聪明钱在往里进,但还没到“臃肿”的地步,现在入手刚好能跟上节奏。而且,机构持有占比也不少,这就足以证明本基金的优秀,不然,机构是不会看上眼的。跟着机构走,准没错!!!

当然,风险我也不是没考虑过。它近3年最大回撤53.58%,确实波动大,但这是高弹性基金的必然代价。你看它近1年最大回撤29.6%,其实已经比之前收敛了,说明经理在控制风险。而且它的风险是“可预期的风险”,行业集中度高,要是科技赛道回调,它肯定跟着跌,但只要AI算力的逻辑不变,CPO的需求还在,它就能涨回来。我之前买过那种“莫名其妙跌”的基金,连跌的原因都找不到,这种“赚认知内的钱”的基金,反而让我更踏实。

最关键的是,它的投资逻辑和当前市场趋势完全契合。现在AI算力是肉眼可见的高景气,英伟达、微软、谷歌这些巨头每年砸几千亿建数据中心,光模块的需求根本挡不住。CPO作为下一代光通信技术,是降本增效的必选项,不是短期概念,是长期趋势。这只基金刚好重仓了这个赛道的核心标的,等于坐在了风口上。而且它还能投港股,比如持仓里的FIT HON TENG,刚好能吃到港股科技股的红利,比纯A股基金多了个收益来源。

再说说它的交易规则,特别适合普通投资者。买入起点才10块钱,定投也能10块起,门槛特别低,不用攒一大笔钱才能买。赎回费虽然持有7天内要1.5%,但只要拿超过7天就降到0.75%,超过30天0.5%,其实是在鼓励长期持有,避免频繁交易。我之前买过那种赎回费很高的基金,稍微动一下就亏钱,这只基金的费率设计很合理,既保护了长期投资者,又给短期操作留了点空间。

还有个隐藏的优势,它是前海开源基金公司的产品。我可是相当看好前海开源基金公司的!不然我也不会持有多只旗下的产品,对前海开源绝对是百分百的信任和支持!前海开源虽然不是顶流基金公司,但它在科技赛道的布局特别深,管理规模1051.91亿,不算小也不算大,刚好能专注在擅长的领域。你看魏淳管理的前海开源高端装备、新硬件C,业绩都不错,说明公司在科技领域有一套成熟的投研体系,不是靠某一个经理单打独斗。这种有投研支撑的基金,比那些“靠明星经理撑门面”的基金更靠谱,就算经理变动,体系还在,业绩不会断崖式下跌。

可能有人会问:“现在CPO涨这么多了,还能上车吗?”我觉得要看逻辑,不是看涨幅。CPO现在才刚进入量产阶段,1.6T产品刚开始供货,3.2T产品还在研发,未来3-5年都是需求爆发期。这只基金持仓的标的,估值其实不算贵,中际旭创动态市盈率才30多倍,对应300%的净利润增速,PEG才0.1,明显被低估了。而且它最近涨得猛,是因为业绩兑现了,不是炒概念,这种“业绩推着股价涨”的基金,比“概念炒起来的基金”安全多了。

我之前也犹豫过,怕追高,但仔细研究后发现,它的每一次上涨都有基本面支撑。比如近6个月涨132.43%,是因为中际旭创、新易盛的订单超预期;近1年涨108.64%,是因为CPO技术从实验室走向量产。这种“业绩驱动”的上涨,可持续性比“情绪驱动”强太多了。我之前买过情绪驱动的基金,涨得快跌得更快,现在更愿意买这种“慢涨但稳”的基金。

当然,我也不是说这只基金完美无缺。它的风险确实高,不适合风险承受能力低的人;规模小虽然灵活,但也有流动性风险,要是遇到大规模赎回,可能会影响收益。但对我来说,这些风险都是我能承受的,而且收益和风险是成正比的,想要高收益,就得承担对应的风险。

总结下来,我看好这只基金,是因为它业绩能打、持仓精准、经理靠谱、逻辑清晰,而且刚好踩中了AI算力的长期风口。它不是那种“靠运气涨起来的基金”,是每一步都踩在产业趋势上的基金。喜欢的小伙伴们可以慢慢开始布局了,但是一定要长期持有,要是中间回调,还可以继续加仓来摊薄成本。毕竟在资本市场里,能找到一只“逻辑对、标的准、经理强”的基金不容易,遇到了就得抓住。作为前海开源基金的忠实粉丝和坚定持有者,我愿意把好产品推荐给大家,喜欢的小伙伴们可以重点关注一下,确实不错!潜力巨大,未来可期,加油!!!!!!

#美联储宣布降息25个基点 如何布局?# #摩尔线程突破800元!估值逻辑是啥?# #【跨年坦白局】提问金梓才、陈果# #茅台批价触及1500元 “挤泡沫”何时结束?# #低估补涨号启航# #2025即将收官 明年怎么投?#