#金属板块还能买吗#在全球经济格局深度重构、地缘政治冲突持续升级的背景下,黄金与有色金属板块正迎来历史性的价值重估。2025年黄金价格突破4000美元/盎司大关,创历史新高,随后虽经历短期回调,但机构普遍认为这仅是上涨途中的正常调整。与此同时,铜、锂、稀土等有色金属板块也展现出强劲的上涨势头,部分品种价格创多年新高。

一、黄金市场驱动因素与未来趋势分析

1. 宏观经济环境:降息周期与财政赤字的双重支撑

美联储降息周期持续,为黄金价格提供了坚实支撑。2025年9月,美联储宣布年内首次降息25个基点至4.00%-4.25%区间,这是继2024年三次降息后再次行动。根据CME FedWatch工具显示,市场预计2025年底前美联储将再降息两次共50个基点,2026年底利率将降至3.4%。降息周期降低了持有黄金的机会成本,同时推升了黄金的吸引力。

美国财政赤字持续恶化,2024财年赤字高达1.83万亿美元,2025财年几乎持平,债务利息首次突破1万亿美元大关。美国国会预算办公室预测,未来美国财政赤字将继续上升,预计到2034年将达到2.8万亿美元,公共债务占GDP比例将从目前接近100%的水平上升到122%。财政赤字的扩大削弱了美元信用,推动避险资金流向黄金。

2. 供需基本面:央行购金与全球储备多元化

全球央行持续增持黄金,储备多元化需求显著。截至2024年底,全球各国央行共持有37,755吨黄金,约占历史已开采黄金总量的17%。2024年各央行合计再购入1,044.6吨黄金,连续第三年年度购买量突破1,000吨。世界黄金协会2024年中调查显示,81%的受访央行预计未来12个月全球官方黄金储备仍将增加,其中42%将"长期价值储藏"视为购金主因。

黄金在全球储备资产中的地位显著提升。欧洲央行2025年6月发布的报告指出,按市场价计算,黄金已取代欧元成为全球第二大储备资产。截至2024年年底,美元在全球官方储备资产中占比大约46%,仍排第一;黄金占比约20%,而欧元占比为16%,由第二位降至第三位。这一结构性变化为黄金价格提供了长期支撑。

全球黄金矿产供应增速放缓,难以匹配需求增长。2025年全球黄金矿产供应增速预计仅为1.5%-2%,远低于过去十年3%的平均水平。供应增速的放缓与需求增长的加速形成鲜明对比,供需缺口将进一步扩大,支撑金价上涨。

3. 技术面分析:短期回调与长期上涨趋势

黄金技术指标处于超买状态,但回调空间有限。2025年9月,黄金月线RSI达到89.72,这是自1980年以来的最高读数,表明短期回调压力显著。然而,考虑到全球央行持续购金、地缘政治冲突和财政赤字扩大等基本面支撑,金价回调幅度可能有限。

黄金短期支撑与阻力位明确。根据最新技术分析,伦敦金现支撑区间为4070美元(第一支撑位)至4050美元(近期震荡中枢),强支撑位于3980-4000美元区间(10月以来上升趋势线)。上方压力位在4100美元(心理与技术双重关口),站稳后将打开4150美元(前期高点附近)的上行空间。

历史回调规律显示短期波动有限。回顾黄金历史上的几次重大回调,1980年9月至1982年6月跌幅达58.2%,1983年2月至1985年1月跌幅41.35%,2008年3月至10月跌幅29.5%,2012年9月至2015年11月跌幅39%,2016年7月至12月跌幅16.6%。当前金价处于历史高位,但回调幅度预计不会超过15%,与历史极端回调相比风险可控。

4. 黄金价格未来趋势预测

中长期金价上涨趋势不变。尽管短期技术指标超买,但基本面支撑因素未发生根本性变化。多家机构对黄金后市持乐观态度,摩根士丹利预计2026年黄金价格将达到每盎司4500美元,澳新银行预计到2026年年中,黄金价格将达到每盎司约4800美元的峰值。

2025年底至2026年初可能迎来新一轮上涨。随着美联储降息预期升温、美国政府停摆影响持续以及地缘政治冲突可能再度升级,黄金价格有望在消化短期超买后重新启动上涨趋势。渣打银行继续预计第四季度黄金均价为每盎司4000美元,2026年第一季度金价存在上行风险。

黄金与科技股相关性可能转为正相关。2025年滞胀环境下,黄金与科技股呈现"共舞"现象,两者相关性可能转为正相关,传统避险对冲效果减弱。这一变化要求投资者重新评估黄金在投资组合中的对冲功能,可能需要增加债券ETF或现金比例,而非单纯依赖黄金。

二、有色金属板块投资逻辑与机会

1. 工业金属(铜):AI算力与新能源需求驱动长期缺口

铜供应端持续收紧,2026年供应缺口扩大。印尼格拉斯伯格(Grasberg)铜矿因泥浆溃涌事故于2025年9月启动不可抗力条款,预计四季度减产20万金属吨,2026年减产近27万吨。智利埃尔特尼恩特矿因地震发生矿井坍塌,今年产量缩减30万吨。全球主要铜矿的持续扰动将导致2026年铜供应增速低于1%。

AI算力需求激增,单台AI服务器用铜量是传统服务器的3倍。高盛在《AI与国防将电网置于能源安全中心》报告中指出,单台AI服务器用铜量约15-20公斤,是传统服务器的3倍;单机柜铜用量更是从100公斤飙升至300公斤,翻倍增长。2025年全球AI服务器出货量预计突破250万台,对应的全球AI服务器年用铜量将从3万吨飙升至22.5万吨,3年增长6倍。

新能源需求持续增长,每辆电动车用铜量约为80公斤。2025年中国新能源汽车销量预计达2100万辆,同比+23.5%,叠加出口增速50%以上,带动动力电池锂需求增量15-23万吨。每辆电动车用铜量约为80公斤,是传统燃油车的5倍;每GW光伏装机需配套500吨铜,而风电则需600吨。

铜价短期承压但长期看涨。2025年11月国内铜社会库存创近5年同期新高,达到20.3万吨,环比增加11.3%。然而,全球精炼铜产量增速放缓(2025年仅1.2%),叠加印尼事故导致的供应缺口,长期基本面支撑铜价上涨。

2. 能源金属(锂):储能需求爆发与产能释放风险并存

锂价触底反弹,供需格局逆转。2025年11月,碳酸锂期货价格从8万元/吨附近飙升至10万元关口,主力合约突破10万元/吨,创2024年6月以来的新高。全球碳酸锂供需差转为负缺口(10月缺口1.26万吨,11月扩大至1.68万吨),库存降至10.9万吨的两年低位。

储能需求成为核心引擎,首次超越动力电池。2025年全球储能电芯出货量达580GWh,同比激增75%,预计2026年储能电芯需求将超1200GWh(同比+100%),对应碳酸锂需求72万吨,首次超越动力电池成为第一大需求来源。

锂价未来走势分化。短期供需紧平衡支撑价格反弹,但长期(2026年后)随着产能逐步释放,供需可能重新平衡。中信建投研报指出,2026年全球锂资源供给预计208.9万吨,消费200.4万吨,若考虑产业链补库,或将出现结构性短缺,锂价进入上行周期。

3. 稀土:出口管制与新能源需求的结构性支撑

中国稀土出口管制政策升级,重塑全球供应链。2025年10月9日,商务部发布《商务部公布对稀土相关技术实施出口管制的决定》,对稀土相关技术实施出口限制,管制物项涵盖稀土开采、冶炼分离、金属冶炼、磁材制造等技术。政策实施后,轻稀土价格暴涨,氧化镨钕价格从2025年10月初的40万元/吨升至11月初的55万元/吨,涨幅达37%。

稀土价格区域分化明显,轻稀土与中重稀土走势各异。2025年11月,国内稀土市场呈现"轻强重弱"格局。轻稀土代表产品氧化镨钕价格强势上涨,周环比涨幅达4.82%;而中重稀土产品价格小幅回调,氧化铽价格周环比下降0.38%,氧化镝价格周环比下降1.91%。这种分化凸显了轻稀土在新能源需求拉动下的强势地位。

稀土供需格局持续优化,轻稀土受益于新能源需求。2025年中国稀土开采总量控制指标为14.5万吨,同比仅增5%,其中轻稀土占比92.6%。然而,轻稀土中的核心品种氧化镨钕全年需求预计达12万吨,而供给量仅约9万吨,缺口达3万吨。缅甸政局波动导致其占中国轻稀土进口量30%的供应环比下降15%,美国MP矿对华出口缩减1.2万吨,进一步加剧了轻稀土的供应紧张。

稀土库存持续下降,六大稀土集团的氧化镨钕库存仅够维持1个月左右的生产。截至2025年10月底,国内稀土行业库存同比下降38%,轻稀土库存紧张度高于中重稀土。这一库存变化为轻稀土价格提供了有力支撑。

4. 有色金属板块未来增长点与风险

未来增长点:AI算力、新能源汽车、储能电池、风电光伏等领域的快速发展将持续拉动有色金属需求。特别是AI服务器对铜、锂等金属的消耗强度远超传统领域,成为新的增长引擎。到2040年,对铜、镍、稀土和锂的需求预计将翻两番,其中铜需求增长30%,锂需求增长5倍。

风险因素:短期库存压力、产能释放节奏、地缘政治冲突缓和、美元走强等因素可能对有色金属价格形成压制。尤其是锂价,尽管短期供需紧张,但2026年后随着产能逐步释放,价格可能面临回调压力。

三、国泰黄金ETF联接C基金测评分析

1. 基金基本情况

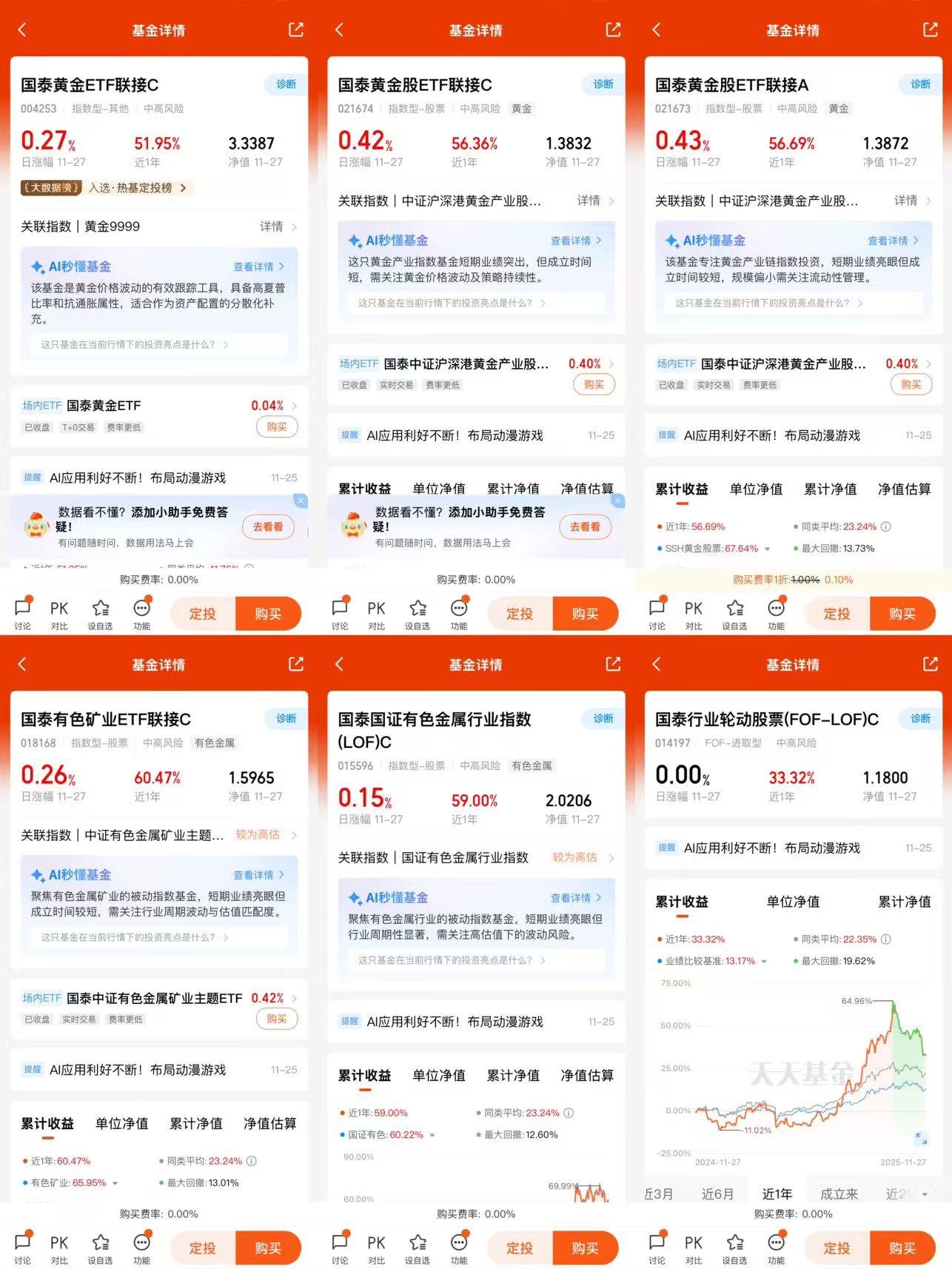

国泰黄金ETF联接C基金(代码004253)是由国泰基金管理有限公司发行的商品型基金理财产品,成立于2017年5月2日,基金经理为艾小军。截至2025年9月30日,基金规模为91.21亿元。

投资目标:紧密跟踪黄金资产的表现,追求跟踪误差的最小化。

投资范围:主要投资于国泰黄金ETF(518800)、在上海黄金交易所挂盘交易的黄金现货合约、债券、回购、货币市场工具及法律法规或中国证监会允许基金投资的其他金融工具。

2. 资产配置与跟踪效果

资产配置结构:截至2025年9月30日,基金资产配置为:债券资产占0.44%,其他资产占94.47%,现金资产占5.09%。其中,投资于国泰黄金ETF的资产比例不低于基金资产净值的90%,现金或者到期日在一年以内的政府债券不低于基金资产净值的5%。

跟踪标的与跟踪误差:基金跟踪标的为上海黄金交易所挂盘交易的Au99.99合约收益率95%+银行活期存款税后收益率5%。截至2025年9月30日,基金年化跟踪误差为1.05%,与黄金价格高度相关。

底层资产透明度:国泰黄金ETF(518800)直接持有Au99.99黄金现货合约,截至2025年6月30日,基金黄金仓位占比高达99.74%,每一份基金份额都对应着实实在在的实物黄金,确保了价值的纯粹性。

3. 历史业绩与风险收益特征

历史业绩表现:截至2025年11月18日,基金近1年收益率为58.46%,近3年收益率为127.90%,成立以来累计收益率达118.27%。近3月涨幅为21.80%,近6月涨幅为24.19%,近1年涨幅为58.46%,均显著优于沪深300指数。

风险收益指标:基金近1年标准差为18.94%,年化夏普比率为3.01,显示其风险调整后收益优异。

同类排名:基金在同类产品中表现优异,近1年排名为24/100,近3年排名为17/87,近3月排名为38/63,近6月排名为35/63,显示其长期投资价值。

4. 费率结构与流动性分析

费率结构:基金的管理费为0.50%+托管费0.10%+销售服务费0.4%,总年度成本为0.9%。相比主动管理型基金,这一费率水平具有明显优势,但相比黄金ETF联接A(约0.62%)略高,更适合短期持有。

流动性分析:基金规模达91.21亿元,流动性充足。其关联的国泰黄金ETF(518800)规模更大,达181.27亿元,累计净值增长率达173.82%。基金通过投资国泰黄金ETF间接持有黄金,流动性风险较低。截至2025年9月12日至15日,基金净流入额达29.96亿元,显示市场认可度高。

申购赎回机制:基金采用一级市场申购赎回为主、二级市场交易为辅的方式,流动性较好。持有7天以上免收赎回费,每年仅收取0.25%的管理费与0.05%的托管费,综合成本远低于多数同类理财产品。

五、结论与展望

1. 黄金与有色金属的投资价值评估

黄金作为长期避险资产的价值不可忽视。在当前全球经济不确定性增加、地缘政治冲突持续升级的背景下,黄金的避险属性和通胀对冲功能愈发重要。尽管短期技术指标超买,但基本面支撑因素未发生根本性变化,中长期上涨趋势不变。多家机构对黄金后市持乐观态度,预计2026年金价将突破4500美元/盎司。

有色金属板块结构性机会显著。AI算力、新能源汽车、储能电池等领域的快速发展将持续拉动有色金属需求。特别是铜,因其在AI服务器和新能源汽车中的广泛应用,长期缺口扩大,支撑价格上涨。锂和稀土也受益于新能源转型,但需关注产能释放和政策变化带来的风险。

国泰黄金ETF联接C基金是布局黄金的优质选择。该基金规模大(91.21亿元)、跟踪误差小(年化1.05%)、流动性好,适合普通投资者配置黄金资产。相比黄金股ETF联接C,其波动更小、与黄金价格相关性更高,更适合追求黄金价格本身的投资需求。

黄金与有色金属板块的投资机会:在当前全球经济格局深度重构、地缘政治冲突持续升级的背景下,黄金与有色金属板块正迎来历史性的价值重估。黄金受益于降息周期、央行购金和地缘政治避险需求,长期上涨趋势不变;有色金属受益于AI算力和新能源转型,结构性机会显著。尽管短期技术指标超买,但基本面支撑因素未发生根本性变化,回调不改长期趋势。

国泰黄金ETF联接C基金的投资价值:作为被动型黄金投资工具,该基金规模大、跟踪误差小、流动性好,是布局黄金的优质选择。相比黄金股ETF联接C,其波动更小、与黄金价格相关性更高,更适合追求黄金价格本身的投资需求。建议投资者通过该基金把握黄金的长期投资机会。

投资时机选择:当前金价处于4000-4100美元区间震荡,接近强支撑位4000-4050美元,是分批建仓的较好时机。铜价因库存压力承压,但长期基本面支撑其上涨,建议在回调至10000美元/吨以下时加仓。锂价已突破10万元/吨,但库存仍处于低位,供需缺口扩大,短期反弹可持续,但需警惕2026年产能释放后的价格回调风险。

投资者应根据自身风险偏好和投资目标,合理配置贵金属与有色金属板块。对于风险承受能力较强的投资者,可适当提高有色金属的配置比例;对于风险偏好较低的投资者,可增加债券ETF的配置比例,降低整体组合波动。无论何种配置,都应避免盲目追高或恐慌卖出,以长期视角把握这一历史性投资机遇。

未来展望:随着全球经济格局重构、能源转型加速和AI算力需求爆发,贵金属与有色金属板块有望迎来新一轮上涨周期。黄金作为长期避险资产的价值不可忽视,有色金属板块结构性机会显著。建议投资者把握这一历史性行情,通过专业基金工具分散风险,长期持有以享受产业成长红利。@国泰基金