#金属板块还能买吗#综合来看,黄金与有色金属板块在经历前期快速上涨后,短期均进入高波动、高分歧阶段,但中期逻辑并未被破坏,反而在“降息预期+全球央行购金+制造业复苏”三重支撑下仍具备配置价值;区别在于黄金更侧重“避险+抗通胀”属性,有色金属则依赖“需求拉动+供给瓶颈”带来的价格弹性。

一、黄金:波动放大,但回调即布局窗口

1. 驱动因素仍然正向:美联储9月降息概率仍高,实际利率下行降低持有机会成本;全球央行2025年一季度净买入226吨,创2020年以来单季新高,长线资金托底明显。

2. 波动来源:短期对“降息节奏、美元反弹、地缘冲突缓和”高度敏感,容易出现5%左右的日内振幅。

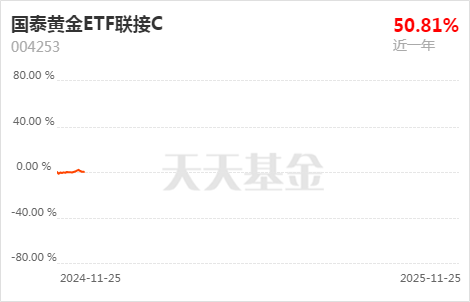

3. 策略:维持“回调分批、不追高涨”思路。对普通投资者,黄金ETF及联接基金因费率低、跟踪误差小、无储存成本,仍是捕捉波段和长期配置的最优工具之一;国泰黄金ETF联接C(004253)免申购费,持有≥30天免赎回费,适合中短线网格操作,也适合定投长期持有。

二、有色金属:交易“复苏+供给侧改革”共振

1. 需求端:国内制造业PMI重回扩张区间,设备更新、消费品以旧换新政策直接拉动铜、铝等消费;新能源车、光伏、电力电子保持高景气,对锂、镍、稀土增量需求显著。

2. 供给端:资源品位下降、新增项目资本开支不足,铜、铝库存处于近五年低位;稀土、锡、锑等我国优势小金属出口管制预期升温,价格弹性更大。

3. 行情节奏:3 月以来申万有色指数上涨约 20%,跑赢沪深300,但板块内部分化——铜铝、稀土磁材、镍钴锡锑等子行业涨幅居前,短期需防范美联储降息预期反复带来的美元反弹冲击,建议逢调整布局行业龙头或细分赛道ETF,重点关注铜、铝、稀土三大链条。

三、结论与配置建议

1. 黄金:高波动不改中长期向上,利用ETF联接C类份额做“定投+波段”是性价比最高的参与方式;若降息落地后美元阶段走强,可再增加一次加仓窗口。

2. 有色金属:需求复苏+供给瓶颈+政策红利三周期叠加,行情有望延续至2025年中,但弹性大、回撤也大,建议采用“核心+卫星”组合,控制单一品种仓位≤20%。

3. 资金分配:稳健型投资者可采取“黄金30%+有色70%”的哑铃策略,既能对冲宏观尾部风险,又能分享经济复苏带来的价格弹性;激进型投资者可在有色内部轮动,高弹性小金属仓位适度提高至30%,但需设置10%级别止损。@国泰基金