#前海开源红利家族#我pick$前海开源港股通股息率50强(OTCFUND|004098)$。在当前低利率环境下,红利资产正成为投资者资产配置的重要选项。当银行定存利率持续下行、万能险"破1"等传统稳健理财工具收益"安全垫"变薄时,具备"高股息、低波动"、"能涨抗跌"特质的红利资产从"备选配置"跃升为"核心选择",为投资者提供了在不确定市场中寻找确定性的投资思路。

一、低利率环境下红利资产的投资价值与特点

1. 利率下行趋势与红利资产的相对优势

当前中国金融市场正经历明显的利率下行周期。2025年11月,中国10年期国债收益率已降至1.789%,较2023年末的2.56%大幅下降,叠加约2%的年均通胀率,实际收益率接近零水平,传统固收产品吸引力明显减弱。与此同时,银行存款利率也持续走低,部分银行1年期定存利率已逼近1.5%,5年期定存利率跌至2.5%以下,进一步削弱了银行存款作为稳健收益来源的竞争力。

相比之下,港股高股息资产展现出显著优势。恒生港股通高股息率指数当前股息率约为7.08%-7.68%,远超A股中证红利指数的5.76%和银行理财收益,即使考虑20%的港股通红利税后,税后股息率仍可达5.6%-6.1%,与低利率环境下的其他投资工具相比仍具吸引力。更重要的是,红利资产不仅提供稳定的现金分红,还具备抗跌特性,能在市场波动时提供防御性保护。

2. 红利资产的低波动特性与风险收益特征

红利资产之所以能成为低利率环境下的优质配置,关键在于其独特的风险收益特征。港股红利资产通常具有较低的波动率,尤其是那些结合低波动因子筛选的红利指数。例如,恒生港股通高股息低波动指数的三年和五年最大回撤分别为24.33%和33.35%,明显低于高股息率指数的40.62%和51.06% 。这种低波动特性使得红利资产成为风险偏好较低投资者的理想选择。

红利资产的低波动性主要源于其投资标的的特性:高股息率公司往往处于成熟稳定期,现金流充沛,业务模式成熟,对市场波动的敏感度较低。同时,红利资产具有"类债券"属性,股息收益类似于固定收益,为投资者提供了稳定的现金流预期。在当前市场环境下,红利资产能够提供"收益确定性",成为资金避险的天然引力。

3. 红利资产的投资逻辑与市场环境适配性

在低利率周期下,红利资产的投资逻辑主要体现在四个方面:

首先,红利资产具有显著的替代效应。当银行存款、万能险等传统固收工具收益下降时,年化股息率超7%的港股红利资产形成显著收益差,成为资金从低收益固收产品向权益市场转移的首选。

其次,红利资产具有政策支持优势。新"国九条"推动上市公司常态化分红,叠加港股通红利税减免政策预期,从制度层面保障了分红的稳定性与吸引力。同时,险资新增保费30%需投向权益市场的监管导向,使低估值高分红的港股资产成为长线资金配置重点。

第三,红利资产具有估值修复潜力。随着美联储降息预期升温,美债利率下行将改善港股流动性,而日本市场1998年后利率下行期高股息板块持续跑赢的经验,预示了当前港股红利资产的升值潜力。2025年港股估值处于低位,恒生指数市盈率约为10倍左右,处于历史较低水平,为红利资产提供了良好的估值基础。

第四,红利资产具有防御性优势。在市场波动加剧时,红利资产往往表现出较强的抗跌能力。例如,2022年港股市场整体大幅下跌,但高股息资产相对抗跌;2025年港股红利类ETF在市场调整中表现也优于其他板块。

二、前海开源港股通股息率50强基金的投资策略

1. 基金概况与投资目标

前海开源港股通股息率50强股票型证券投资基金(代码:004098)成立于2017年5月8日,由前海开源基金管理有限公司管理,基金类型为股票型基金 。该基金主要投资于港股通范围内具有高现金分红的股票,旨在通过精选高股息、低波动的优质港股,在控制风险的前提下为投资者提供稳定的预期回报。

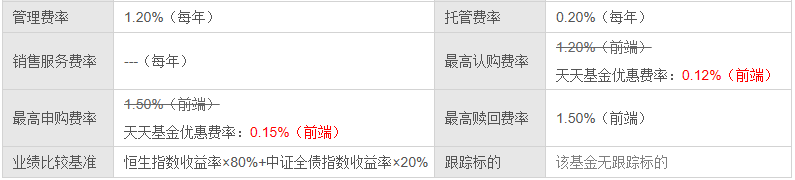

基金的业绩比较基准为:恒生指数收益率80%+中证全债指数收益率20%。截至2025年三季度末,基金规模约为0.79亿元,资产配置以股票为主(占比约90%以上),同时保留少量现金以应对流动性需求。

2. 选股标准与量化模型

该基金采用"市值-股息率-现金流"三因子模型精选港股通标的,通过量化方法构建投资组合。具体选股标准包括:

上市时间要求:股票上市时间超过3年,且最近一年市值超过20亿美元,确保标的公司具备一定规模和稳定性。

分红质量筛选:要求公司经营状况良好,不存在经营异常和股息分配异常,连续5年以上稳定分红,现金流充沛,避免"分红陷阱"。

质量因子评估:从ROA(净利润/总资产)、Growth(过去一期年报净利润与三年前年报净利润的差额除以平均总资产)、Accrual(-|(营业利润-经营活动现金净流量)/期初总资产|)、OPCFD(经营活动现金净流量/总负债)等多个维度评估公司质量,确保入选公司具备持续分红能力。

行业分散配置:通过分散投资于50只标的降低个股风险,同时避免过度集中于单一行业,保持投资组合的行业适度分散。

3. "红利打底+成长增强"的双轨策略

该基金实施"红利打底+成长增强"的均衡策略,体现了基金经理对红利资产价值的深入理解:

红利打底:以金融、能源等低估值高股息资产为底仓,这些板块不仅当前股息率突出(如港股银行指数近12个月股息率达5.10%),且随着资产质量改善,红利价值有望持续释放。

成长增强:适度配置科技、医药等新兴板块,在控制波动的前提下增强收益弹性,形成"进可攻、退可守"的组合特性。例如,2025年上半年该基金通过量化模型筛选出某电力微盘股,借助夏季用电高峰预期获得15%的超额收益;同时布局AI算力、固态电池等成长领域,捕捉市场弹性机会。

这种双轨策略既保证了组合的稳健性,又保留了获取超额收益的可能性,是应对当前复杂市场环境的有效手段。

三、基金历史表现与风险收益特征分析

1. 历史业绩表现

前海开源港股通股息率50强基金的历史业绩表现呈现出明显的波动特征:

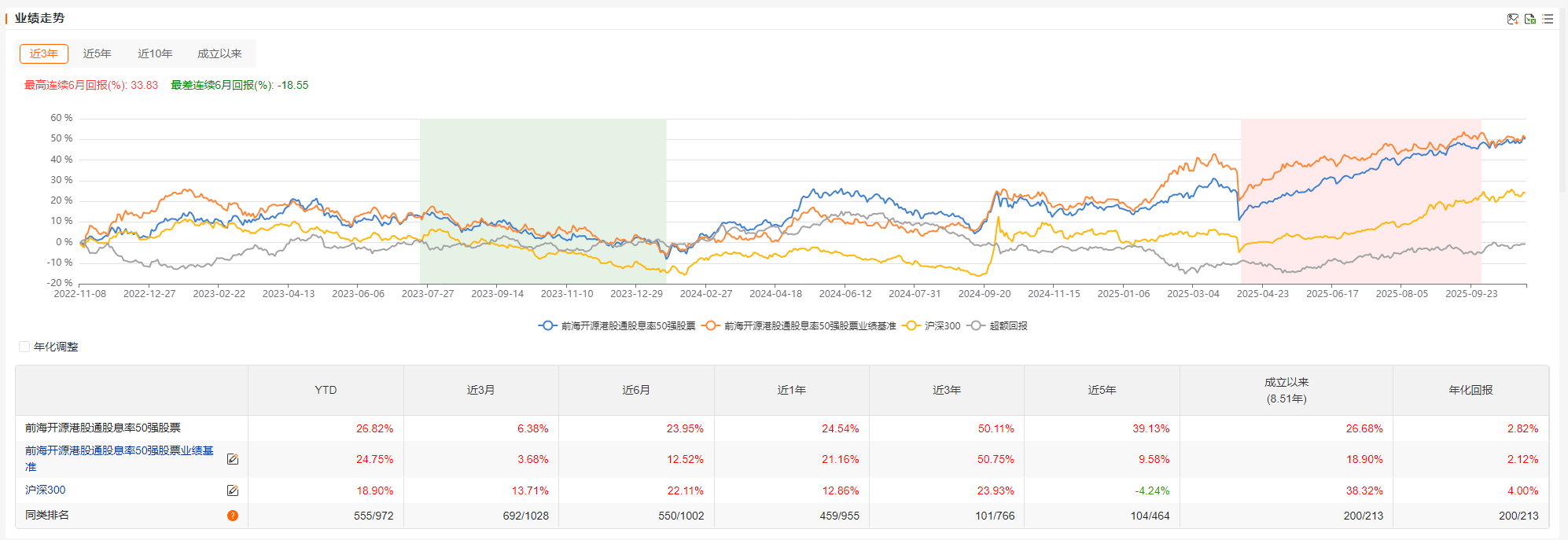

近一年表现:截至2025年10月31日,基金近一年净值增长率约为25.80%,在同类港股通股票型基金中排名靠前。

成立以来表现:基金自成立以来累计净值增长率约为24.89%,年化收益率约3.5%左右,略低于业绩比较基准。

季度与月度表现:基金在2025年三季度净值涨幅为1.72%,在同类基金中表现中等;2025年4月净值涨跌幅为5.05%,在股票型基金中排名第46。

值得注意的是,2024年上半年该基金表现亮眼,净值增长18.42%,在近一年、近两年、近三年的排名中均位列同类第一(分别为1/14、1/13、1/13),显示出基金经理在红利策略上的专业能力。

2. 风险收益指标分析

从风险收益指标来看,该基金具有以下特点:

波动率:基金近一年净值波动率约为1.32%,略低于业绩比较基准的1.31%,显示其波动控制能力较好。

最大回撤:基金近三年最大回撤为24.34%,在同类基金中排名4/6,单季度最大回撤出现在2024年三季度,为15.57%。

夏普比率:基金近三年夏普比率为0.5734,在同类基金中排名前列,表明其单位风险收益较高。

收益回撤比:基金近三年收益回撤比约为1.09,显示出较好的风险调整后收益。

尽管基金波动率控制较好,但其风险等级被评级为"中高风险"(R4)或"高风险",这主要是因为其作为股票型基金的属性,以及投资港股通标的可能面临的汇率风险和境外市场风险。

3. 行业配置与持仓特点

该基金的行业配置具有明显的特征:

传统行业为主:2025年二季度末,金融行业占净值比例为17.25%,工业为12.61%,公用事业为12.56%,材料为11.39%,通讯为7.73%,非必需消费品为5.84%,能源为4.21%,医疗保健为3.56%。可以看出,基金主要配置于传统行业,尤其是金融、工业和公用事业。

分散持仓策略:基金前十大重仓股占净值比例合计约为40%左右,持仓相对分散,降低了个股风险。2025年二季度末前十大重仓股包括华润电力、中国铝业、兖矿能源、潍柴动力、中国移动、中国电信、重庆银行、中国宏桥、中国海洋石油、中国电力等 。

高股息率标的:基金持仓的个股普遍具有较高的股息率,如2025年二季度末持仓的中国移动(港股)股息率约为5.8%,中国电信约为6.3%,重庆银行约为5.1%等,符合高股息率的投资定位。

4. 基金经理管理能力与投资风格

该基金现任基金经理为王霞和王思岳:

王霞:从业22年,北京交通大学经济学硕士,中国注册会计师(CPA),曾任南方基金研究员、前海开源基金执行投资总监,2020年7月23日正式接管该基金,任期回报为11.67%。

王思岳:从业9年,纽约大学金融工程硕士研究生,2022年10月27日起担任该基金基金经理,以量化模型辅助选股见长,擅长捕捉"价值拐点"。

基金经理的双轨管理模式(一老带一新)结合了长期价值判断的定力和灵活捕捉机会的敏锐,这种组合管理模式比单一经理更能应对当前复杂多变的市场环境。

5. 税收政策与红利收益影响

港股通红利税是影响红利基金收益的重要因素。目前内地个人投资者通过港股通投资港股获得的股息红利需缴纳20%的个人所得税,而H股公司按照20%的税率代扣个人所得税,红筹股可能叠加10%企业所得税,综合税负达28%。

前海开源港股通股息率50强基金主要投资于H股,红筹股占比相对较低,因此实际股息税负相对可控。同时,基金合同中明确了每年收益分配次数最多为12次,每次收益分配比例不低于该次可供分配利润的10%,为投资者提供了稳定的分红预期。

值得注意的是,市场预期港股通红利税减免政策将在未来落地,这将直接提升港股红利资产的吸引力,为红利基金带来额外收益。

6. 流动性风险与规模考量

基金规模较小是其面临的主要风险之一。截至2025年三季度末,基金规模约为0.79亿元,较2024年末的8681.03万元略有增长,但仍处于相对小规模水平。小规模基金可能面临较高的换手率和流动性风险,尤其是在市场波动时。

从持有人结构来看,基金以个人投资者为主,占比约96.6%,机构投资者占比仅约3.4%,这可能影响基金在极端市场环境下的稳定性。相比之下,一些规模较大的港股红利ETF如汇添富中证港股通高股息ETF(513820)规模超过70亿元,流动性风险较低。

四、适用人群与投资建议

1. 适用人群分析

前海开源港股通股息率50强基金适合以下类型的投资者:

风险偏好中高型投资者:基金风险等级为R4(中高风险)或高风险,适合风险承受能力较强的投资者。

追求稳定股息收益的投资者:基金通过精选高股息率港股,为投资者提供了稳定的现金分红预期,适合希望获得持续现金流的投资者。

长期投资型投资者:基金适合持有期至少1-3年的长期投资者,以充分分享红利资产的长期价值。

资产配置优化型投资者:基金可作为投资者资产配置中的"压舱石",与高波动的科技基金形成"攻守搭配",降低整体组合波动。

2. 投资策略与操作建议

分批定投策略:考虑到基金规模较小和波动性,建议采取分批定投方式,避免一次性大额投入。可将资金分为3-4批,在市场波动时逐步建仓,降低投资风险。

长期持有视角:红利资产的价值需要时间体现,建议投资者持有期至少1-3年,充分分享红利资产的长期增长潜力。

关注政策动态:密切跟踪港股通红利税减免政策进展和美联储降息预期,这些政策变化将直接影响港股红利资产的估值和收益。

分散配置建议:红利资产虽然具有低波动特性,但仍建议投资者将其作为整体投资组合的一部分,与其他资产类别如科技、消费等进行合理搭配,实现风险分散。

警惕流动性风险:由于基金规模较小,投资者在申赎时需注意流动性风险,避免在市场大幅波动时进行大额赎回操作。

3. 资产配置策略

在低利率环境下,建议投资者采取以下资产配置策略:

股债平衡配置:可采用"60/40"或"70/30"的股债平衡配置,将红利资产作为权益类资产中的重要组成部分。

红利资产占比:建议红利资产在整体投资组合中的占比为20%-30%,既可提供稳定收益,又不会过度增加组合波动。

港股红利资产优势:相比A股红利资产,港股红利资产具有更高的股息率和更低的估值水平,可适当提高港股红利资产在红利资产中的配置比例。

定期复盘调整:建议每季度对投资组合进行一次复盘,根据市场变化和基金表现动态调整配置比例,及时应对政策和市场变化。

五、结论与展望

1. 红利资产的长期投资价值

红利资产在低利率环境下具有明显的配置优势,其高股息率和低波动特性为投资者提供了在不确定市场中寻找确定性的投资思路。尤其是港股红利资产,不仅股息率高于A股,估值也处于历史低位,具备较好的长期投资价值。

随着新"国九条"推动上市公司常态化分红,以及港股通红利税减免政策预期,红利资产的长期价值将进一步得到提升。同时,在美联储降息预期升温的背景下,港股流动性有望改善,为红利资产带来估值修复机会。

2. 前海开源港股通股息率50强基金的投资价值

前海开源港股通股息率50强基金作为红利资产的优质投资工具,具有以下投资价值:

选股标准严格:基金采用"市值-股息率-现金流"三因子模型精选港股通标的,通过量化模型筛选出"真分红、高盈利"的优质公司,避免"分红陷阱"。

双轨策略有效:基金实施"红利打底+成长增强"的均衡策略,既保证了组合的稳健性,又保留了获取超额收益的可能性,是应对当前复杂市场环境的有效手段。

历史业绩优异:2024年上半年基金净值增长18.42%,在同类基金中表现突出,显示出基金经理在红利策略上的专业能力。

机构认可度提升:基金已成为部分投资者的核心配置,显示出市场对其投资价值的认可。

然而,投资者也需注意基金规模较小、风险等级较高、行业集中度较高等潜在风险,合理控制投资比例。

3. 未来投资机会

红利资产的投资机会主要集中在以下方面:

港股通红利税减免预期:若政策落地,将直接提升港股红利资产的吸引力,为红利基金带来额外收益。

美联储降息周期:随着美联储开启降息周期,美债利率下行将改善港股流动性,为红利资产提供估值修复机会。

港股估值修复:恒生指数当前估值处于低位,一旦市场风险偏好回升,估值修复空间较大,红利资产有望受益。

基本面持续改善:恒生指数权重标的平均ROE自2020年起逐年回升,收入利润稳步扩张,基本面持续改善为红利资产提供了坚实支撑。

在当前低利率环境下,红利资产正成为投资者资产配置的重要选项。前海开源港股通股息率50强基金作为红利资产的优质投资工具,通过严格选股标准和"红利打底+成长增强"的双轨策略,为投资者提供了兼具高股息率和低波动特性的投资组合。

总体而言,前海开源港股通股息率50强基金在红利资产投资领域具有独特优势,值得投资者在低利率环境下重点关注。@前海开源基金