#前海开源红利家族# 自2025年春节开始,一股由国内人工智能企业DeepSeek掀起的科技浪潮就席卷了资本市场,其强大的技术突破和广泛的应用前景点燃了投资者的热情。在各路利好消息和市场情绪的共振下,海内外的科技板块仿佛坐上了火箭,强势上涨,成为市场最耀眼的明星。一时间,AI芯片、大模型、智能应用等相关概念股风头无两,代表硬科技指数的科创50涨幅一度超过超过50% !

然而,就在科技股光芒万丈的同时,过去几年持续受到追捧、被投资者视为“避风港”的红利资产,却似乎进入了一个短暂的“冷静期”。银行、交通运输这些传统的高分红领域出现了不同程度的回调 。看着科技股的“牛市”行情,一些坚守在红利资产里的小伙伴就忍不住自嘲,说自己这是在“红利资产里躲牛市” 。当然,这多半是带着点无奈的调侃,毕竟市场风云变幻,谁又能精准预测明天?但眼下市场的分歧却是实实在在摆在眼前的:一部分投资者依然选择牢牢握住红利资产这块“压舱石”,坚信它的长期价值;另一部分则更倾向于认为,科技成长才是引领下一阶段市场的核心主线。

这种分歧其实并不陌生。回顾历史就会发现,红利资产在所谓的“牛市”中,表现并非像很多人想象的那样不堪。尤其是在市场经历一轮分化、热点轮动之后,当市场情绪逐渐趋于平稳、估值收敛时,那些基本面扎实、持续稳定分红的公司,往往能展现出相对良好的市场表现。而且,环顾当下,全球经济复苏的路径依然充满变数,不确定性似乎在增加。在这种环境下,优质的红利资产,凭借其可预期的现金流和相对稳健的特性,依然拥有不可忽视的配置价值。

今天正好周六有空,借着前海开源基金社区活动的机会,我想把自己看好红利资产的三大核心逻辑,以及一些投资过程中必须睁大眼睛警惕的“陷阱”,跟大家好好聊聊。希望能给社区里的朋友们一些实实在在的参考,而不是一些空洞的宣传口号。

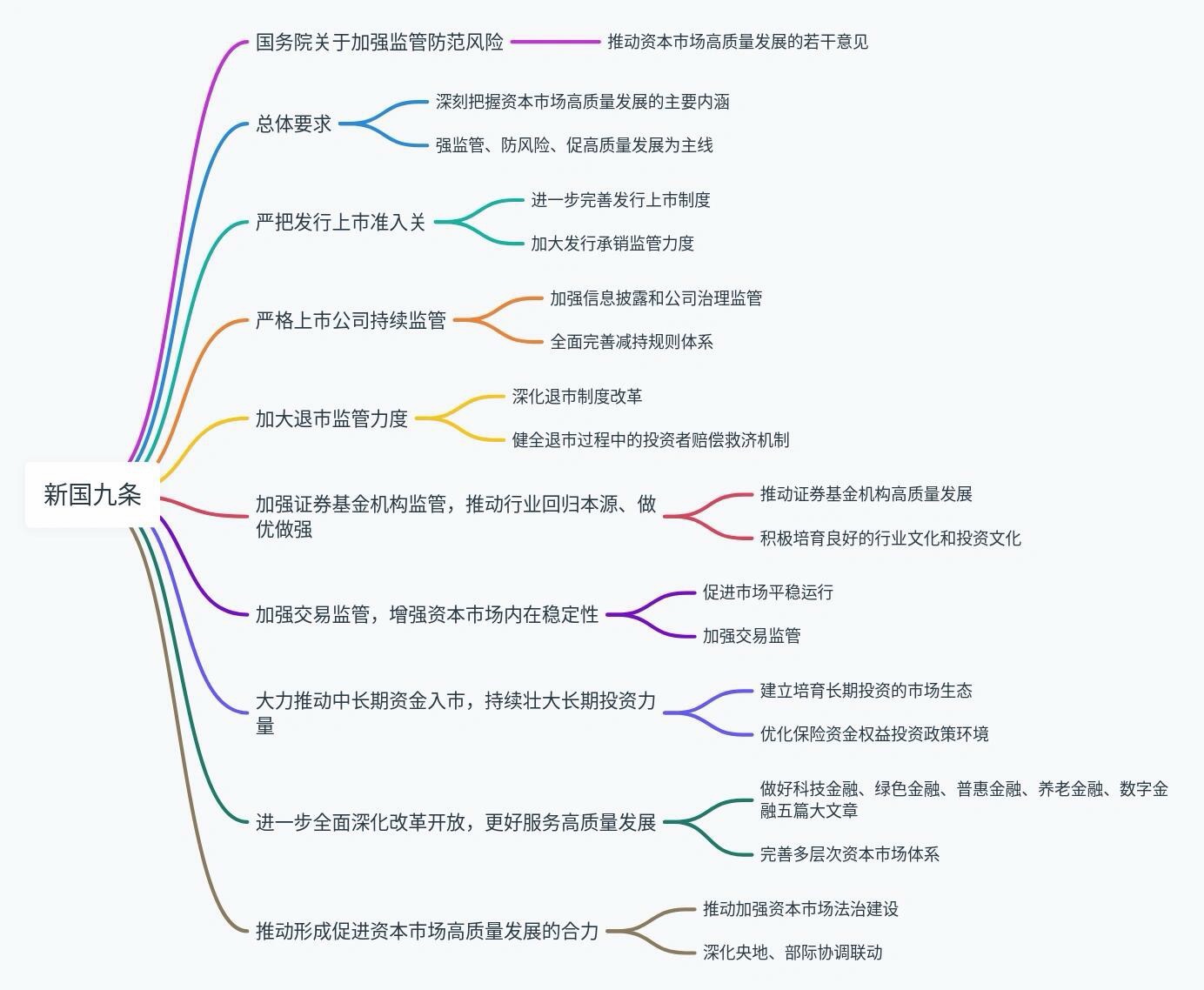

我的第一个理由,是政策打下的“强心针”——新“国九条”点燃了红利新动能。去年四月份国务院发布的新“国九条”,作为资本市场的顶层设计文件,把强化上市公司分红提到了一个前所未有的历史高度 。这可不是喊喊口号就完事了,而是拿出了真金白银的实招:分红不达标?直接限制大股东减持,甚至可能被挂上“ST”风险警示的牌子;同时,政策还鼓励上市公司一年多次分红,甚至在春节前分红,让投资者“落袋为安”的感觉更实在,实实在在提升投资的获得感和满足感。资本市场的反应是最诚实、最迅速的。新“国九条”发布后,煤炭、电力、银行、电信这些公认的“现金奶牛”扎堆的行业,表现那真是相当亮眼,高股息板块的优势被展现得淋漓尽致。说白了,政策这张明牌,清晰无误地鼓励分红,红利资产成了名副其实的“政策鼓励的方向”!

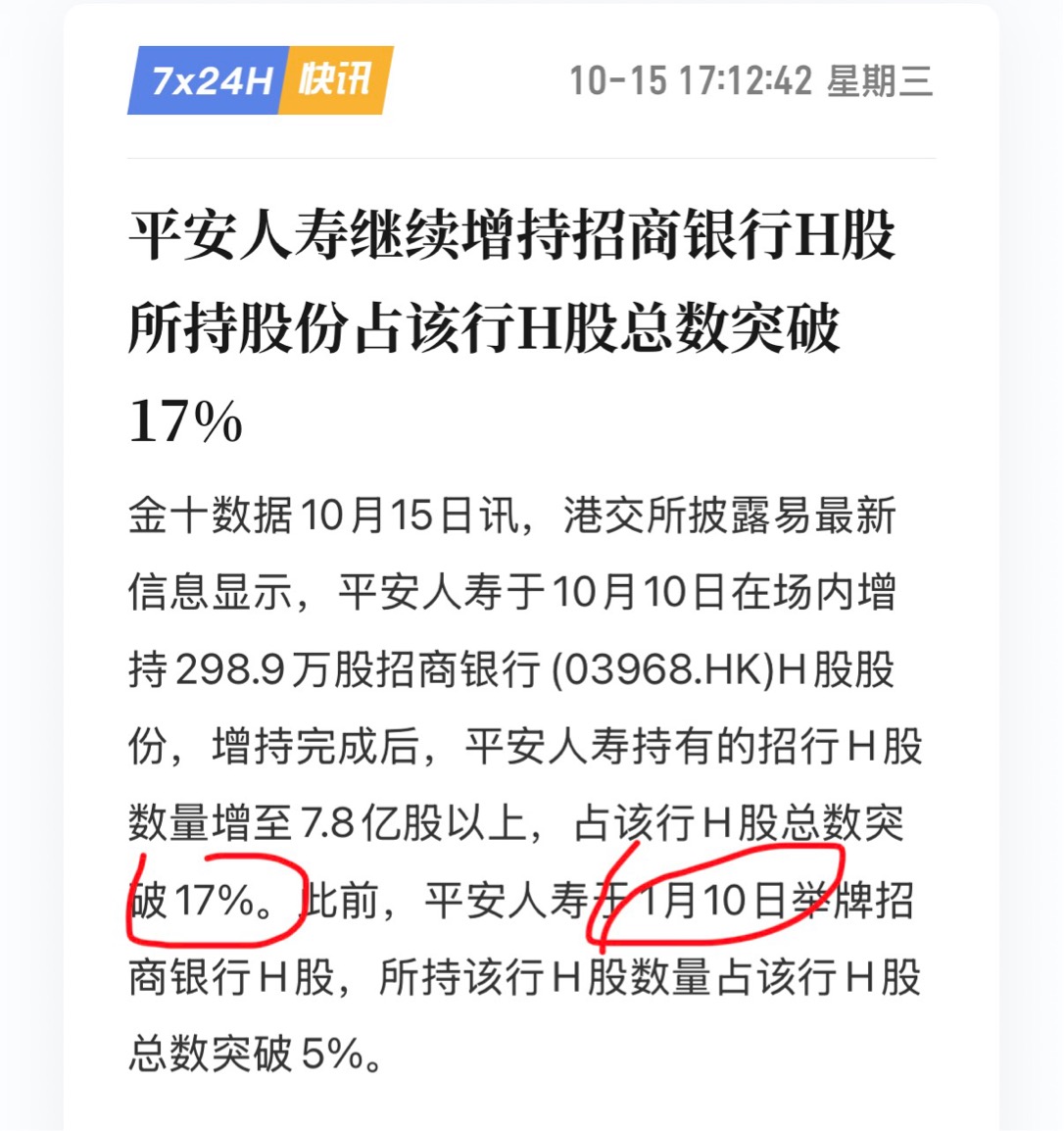

我的第二个理由,是现实环境的倒逼——存款利率一路下行,“安全”收益变得太稀缺!红利成了“香饽饽”)还记得去年十一月底吗?十年期国债收益率正式跌破了2%这个重要的心理关口 。这意味着什么?意味着市场上那些传统意义上被认为是“安全”的资产,比如国债、高等级信用债,它们的收益率已经变得非常微薄了。整个市场陷入了“资产荒”的焦虑中——钱多,但好资产难觅。过去是债券投资大户的保险机构,现在都面临着“无券可投”的尴尬局面。区区2%左右的收益率,已经很难满足保险资金对收益的基本要求了。相比之下,那些每年能提供大约5%甚至更高股息的优质红利资产,虽然股价也会波动,不像债券那么“稳”,但对保险资金这样的大机构而言,这种波动在一定范围内是可以接受的。因为它们在一定程度上,可以替代那些收益率越来越低、甚至跑不赢通胀的固定收益产品。看看新闻就知道,险资最近频频举牌银行股,这就是最有力的证据!高股息的优质红利资产,正成为低利率时代下,对抗“资产荒”的一个非常现实的解决方案。

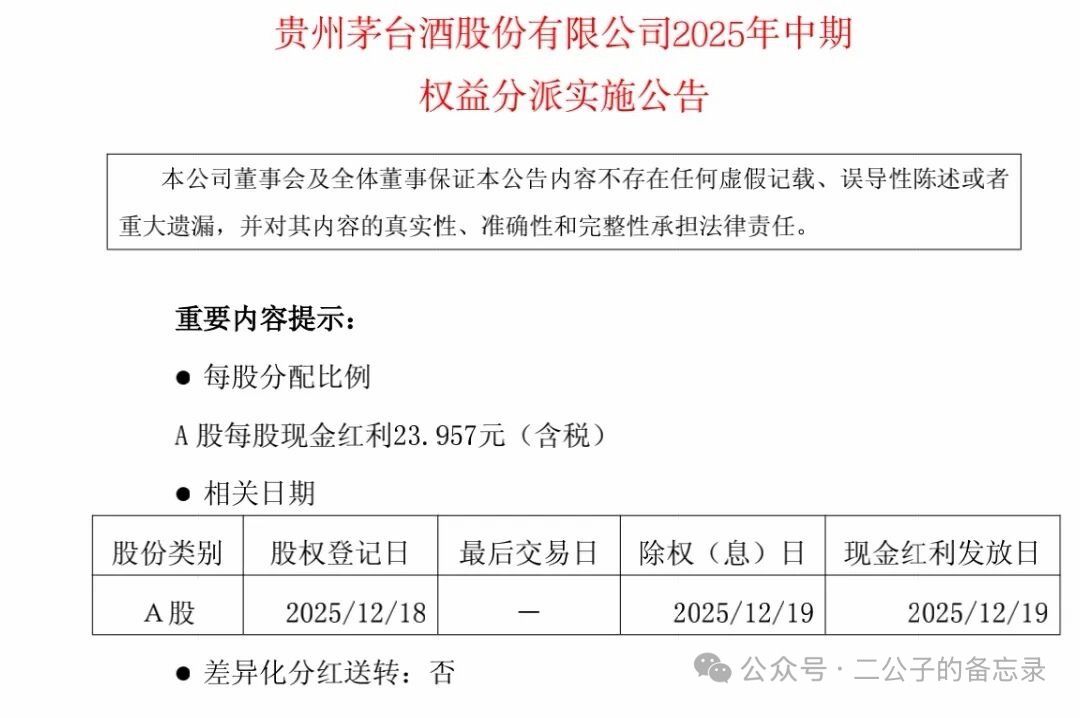

我的第三个理由,是经济底色决定的——弱复苏格局下,“定海神针”还得看央国企!分红稳字当头。当下的经济,大家都能感受到,是一种弱复苏的状态,过程中的波动在所难免。在这种背景下,中央企业、国有企业作为国民经济的“顶梁柱”和“压舱石”,它们的作用和地位就更加凸显了。它们肩负着稳增长、保障产业链供应链安全的重任,这种使命决定了它们在经营策略和财务安排上,天然就更加注重稳健和可持续性。这种特质体现在分红上,就是一个非常宝贵的“稳”字!它们的分红政策通常相对稳定、有延续性,不会因为短期经济的小风小浪就轻易改变方向。这给我们普通投资者提供了什么?提供了可预期的、持续的现金流入!尤其是在当前这个充满各种不确定性的市场环境里,这种稳定性和确定性,对于像我这样追求稳健收益、希望保值增值的投资者来说,吸引力实在是太大了 。央国企的分红,不仅能带来真金白银的回报,还能在一定程度上帮助抵御市场整体波动带来的风险,堪称投资组合里不可或缺的“压舱石”。看看像贵州茅台这样的公司,持续多年推出稳定且高比例的分红方案,就是最好的例证。

但是!红利虽好,陷阱也得防!投资从来不是只有收益没有风险的童话。在拥抱红利资产的同时,有几类“陷阱”需要我们高度警惕:

首先是“低估值陷阱”。这类公司的股价看起来确实便宜(低市盈率、低市净率),分红比例可能也不算低,但问题在于,它们的绝对估值可能长期在低位徘徊、甚至持续阴跌,导致股息率(分红/股价)看起来一直很高。但这种高股息率,可能更多是股价低迷“衬托”出来的,而非公司盈利强劲、分红能力持续提升的结果。这类资产的典型代表,可能包括一些城商行、股份行以及房屋建设等细分领域。投资这类资产,很容易陷入“价值陷阱”——看着便宜,但股价就是不涨甚至下跌,长期持有收益可能并不理想。

其次是“周期类陷阱”。像能源(煤炭、石油)、基础原材料(钢铁、化工)等典型的周期性行业,在行业景气度高、公司赚得盆满钵满的“好年景”,分红可能非常大方慷慨,股息率诱人。但是!一旦行业周期下行,公司盈利大幅下滑甚至亏损,分红就可能大幅缩水,甚至完全中断。过往的高分红历史,并不能保证未来还能持续。如果仅仅因为“历史股息率”很高就贸然投资这类强周期资产,很容易失效,甚至可能不幸地套在行业景气的高点上 。

面对这样复杂多变的环境,我个人的选择是更倾向于通过主动管理型的红利基金来布局红利资产。为什么呢?因为红利资产内部也在经历剧烈的“分化”,不是所有顶着“高股息”名头的股票都值得买。专业的基金经理,凭借他们的研究能力和经验,能帮我们更好地识别和规避上述陷阱,从众多高股息股票中筛选出那些真正有质量、分红可持续性强、具备长期投资价值的核心资产 。

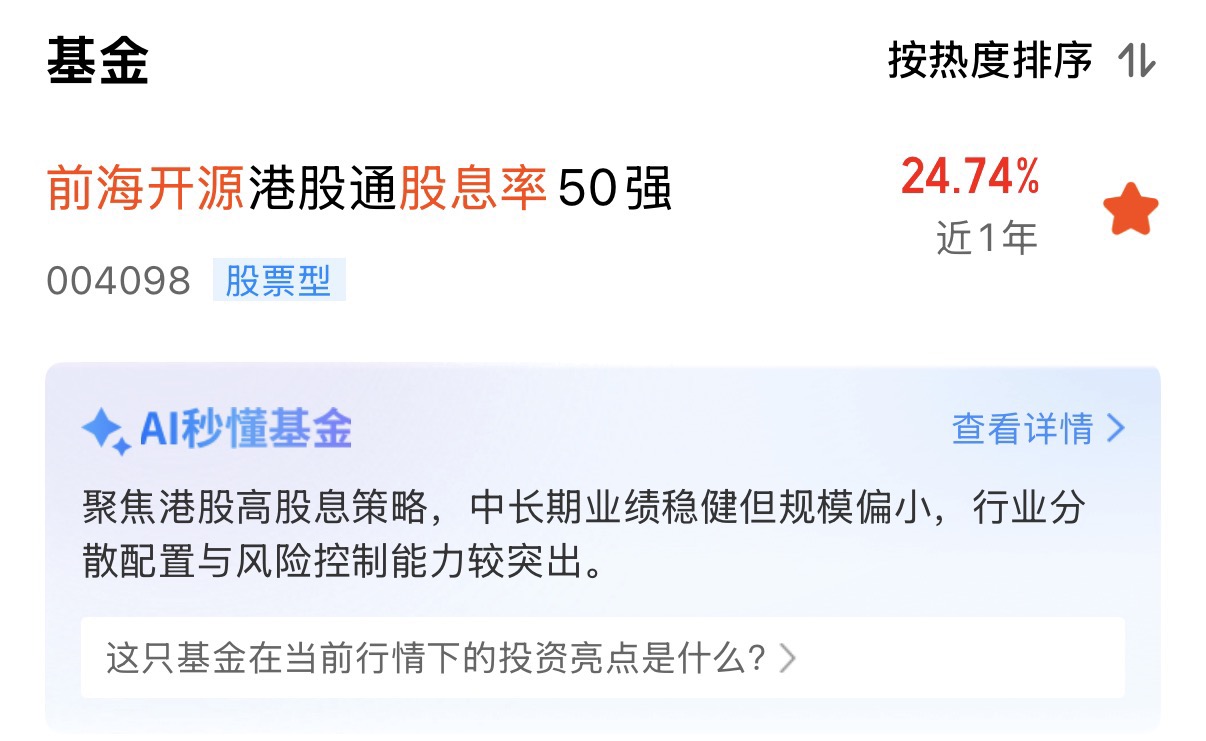

我最近重点关注的是——前海开源港股通股息率50强股票基金(基金代码:004098)。选择它,我主要基于两点考虑:

1、港股红利性价比可能更高:普遍而言,港股市场上优质红利资产的股息率,相比A股市场的同类公司,往往更具吸引力。即使扣除20%的股息税(内地投资者通过港股通投资需缴纳),其税后的股息回报率依然非常突出。在当前全球低利率和资产荒的大背景下,这份实实在在的高息,显得格外诱人 。

2、主动管理,优中选优:我承认,红利资产里也可能混杂着“伪高息”股,或者存在局部泡沫。这正是主动型基金的优势所在——基金经理能凭借深入的宏观研究、行业分析和个股挖掘,帮我们从港股通的高股息池子里,精挑细选出那些更具投资性价比、风险更可控的核心标的。而不是像指数基金那样被动地买入一篮子股票,其中可能就包含一些潜在的问题股或价值陷阱。

当然,再好的资产,也需要经验丰富、能力出众的“舵手”来管理运作。这只基金目前是由资管老将王霞和新生代实力派王思岳两位经理共同管理,力争实现“1+1>2”的效果。王霞经理最难能可贵的是她“宏观+行业+个股”全链条覆盖的能力。她拥有7年扎实的会计学专业功底,在财务分析上异常严谨;职业路径从商业、旅游、贸易研究员做起,再到房地产首席、金融地产研究组长,对经济周期轮动、行业景气变化和政策风向的把握,相当敏锐和前瞻。她的投资框架很清晰:自上而下选对景气上升的行业,再自下而上深挖其中的优质个股,特别看重“低估值+高净资产收益率(ROE)+稳健业绩增长”这个她眼中的“黄金三角”组合 。而中生代的王思岳经理,则以出色的量化能力脱颖而出。任职3年多,他的任职回报达到了53.65%,年均回报超17%,更惊人的是最大回仅3%左右,展现出极强的风险控制能力。他擅长运用量化模型精准捕捉价值股的拐点机会,比如在今年上半年,他就成功通过模型筛选出一只电力行业的微盘股,并精准把握了夏季用电高峰的预期,为组合贡献了约15%的超额收益。

实力如何?数据是最有力的证明。前海开源港股通股息率50强股票基金自2017年5月8日成立以来,截至2025年12月12日,累计收益率达到了25.81%。这个成绩,把同期的业绩比较基准(下跌了8.47%)远远甩在了身后,超额收益高达惊人的34.28%!更难得的是它的持续领先能力:在2019年到2024年这风格剧烈切换、市场波动极大的五年里,无论市场刮的是价值风还是成长风,这只基金都稳稳地跑赢了沪深300指数、恒生指数以及自身的业绩比较基准。近三年、近五年的业绩排名,更是稳稳地居于同类基金的前30%顶尖行列。可以说,这是一只充分发挥了主动管理优势的红利主题基金!

我自己呢,现在已经开启了这只基金的定投计划。打算慢慢通过定期、定额投入的方式,逐步配置到整体仓位的10%-20%左右。为什么选择定投?一方面,定投能有效地平摊买入成本,降低因为短期市场波动带来的心理压力和焦虑感,持有体验会好很多;另一方面,红利高股息资产本身追求的就是长期稳健的现金流回报,这种“细水长流”的特质,和定投“积少成多、长期坚持”的理念非常契合。我目前给自己设定的定投周期是三年,至于能不能真的做到“初心不改”,克服市场的诱惑和波动坚持下来,就只能交给时间来检验了。

最后,说点心里话。市场永远像一条奔流不息的河,风格轮动是常态。从热炒高成长的科技股,到拥抱稳健分红的红利资产;从追逐短期的高弹性,到重视长期可预期的确定性收益,我的投资思路也在这个过程中不断学习、调整和进化。新“国九条”从制度层面重塑了A股的分红生态,为红利投资奠定了坚实的政策基础;无风险利率的持续走低,让“安全收益”变得愈发珍贵;而经济弱复苏的大背景下,央国企等核心红利资产分红的稳定性,更显得难能可贵。红利资产,尤其是那些经过专业、主动管理筛选出来的优质红利资产,在当前这个时点,确实展现出了它独特的、不可替代的配置价值。当然,天下没有免费的午餐,高股息背后也可能隐藏着陷阱。只有保持警惕,借助专业机构的力量深入研究、精挑细选,才能更稳地走好红利投资这条路。投资终究是一场长跑,找到真正适合自己的、能让人晚上“睡得着觉”的资产,或许比什么都重要。红利这条路,我选择继续走下去,边走边看,边学边调整。#晒收益#