账户里的数字每天稳定上涨,我终于在震荡市中找到了那颗“压舱石”

最近两个月,我的投资组合在市场的频繁切换中起伏不定。我便开始将目光投向了港股红利资产,重仓 $前海开源港股通股息率50强(OTCFUND|004098)$ 这段时间里,账户才慢慢恢复了的平静,虽然没有科技板块的高收益,但目前这行情,上也上不去,下也下不来,起码是一个较好的选择。

这不是一个一夜暴富的故事,而是一个在低利率时代寻求稳定收益的真实经历。今天,我想和你分享这次投资背后的思考,以及为什么在当前环境下,这只基金成了我的“心头好”。

市场环境:为什么现在是配置港股红利的好时机?

有一次去银行取钱,客户经理给我推荐了几只稳健增长的理财,收益也不错,我意识到——低利率时代真的来了。

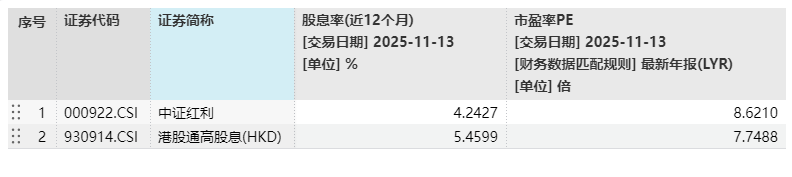

十年前还能找到6%以上的银行理财,现在连4%都成了奢望。与此同时,港股高股息指数的股息率却高达5.50%,性价比凸显。这种巨大的收益差,让我开始认真考虑将资金向港股红利资产转移。

更吸引我的是港股目前的估值优势。截至2025年11月,港股通高股息指数的市盈率仅为7.47倍,相比A股红利指数更具吸引力。用业内朋友的话说,这相当于用“小半价”买了同样的中国核心资产。

政策面上,“国九条” 明确要求上市公司提高分红比例,港股红利税减免的预期也在升温。这些政策为高股息资产提供了强有力的支撑。

与此同时,资金正在用脚投票。南向资金持续涌入,截至2025年7月净买入已超8200亿港元,超过去年全年总额。险资、养老金等长期资金也在加大红利资产配置力度。这种“双轮驱动”的局面,让我看到了港股红利资产的长线逻辑。

基金选择:前海开源股息率50强为何脱颖而出?

确定了大方向后,我开始在众多港股红利基金中细细挑选。最终, $前海开源港股通股息率50强(OTCFUND|004098)$ 前海进入了我的核心持仓。

我下定决心的是它清晰的策略定位。这只基金专注于投资港股通范围内高股息率股票,策略非常纯粹。它不是追逐市场热点的选手,而是稳健的“收息者”。

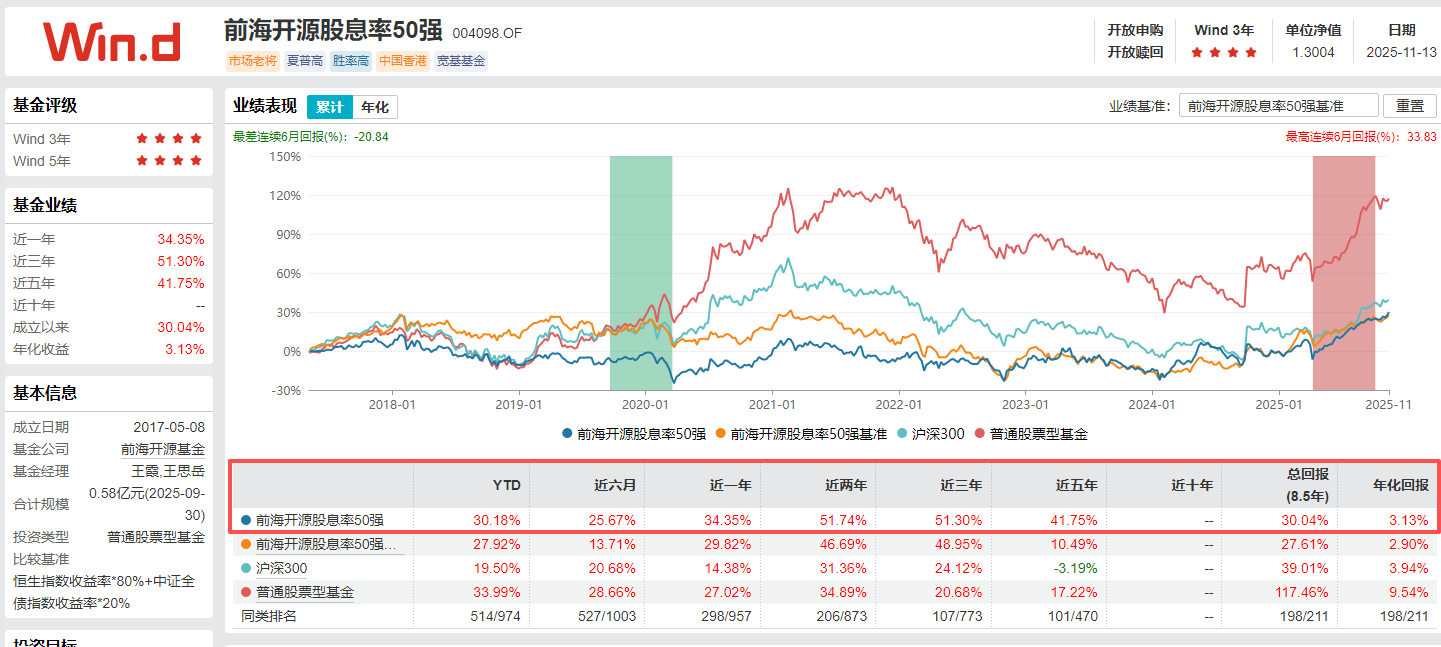

扎实的业绩表现给了我足够的信心。数据显示,该基金近一年收益率达34.35%,超越同类平均的26.66%。更让我满意的是其风险控制能力——近一年最大回撤15.54%,优于超过一半的同类产品。在波动加剧的市场中,这点尤为重要。

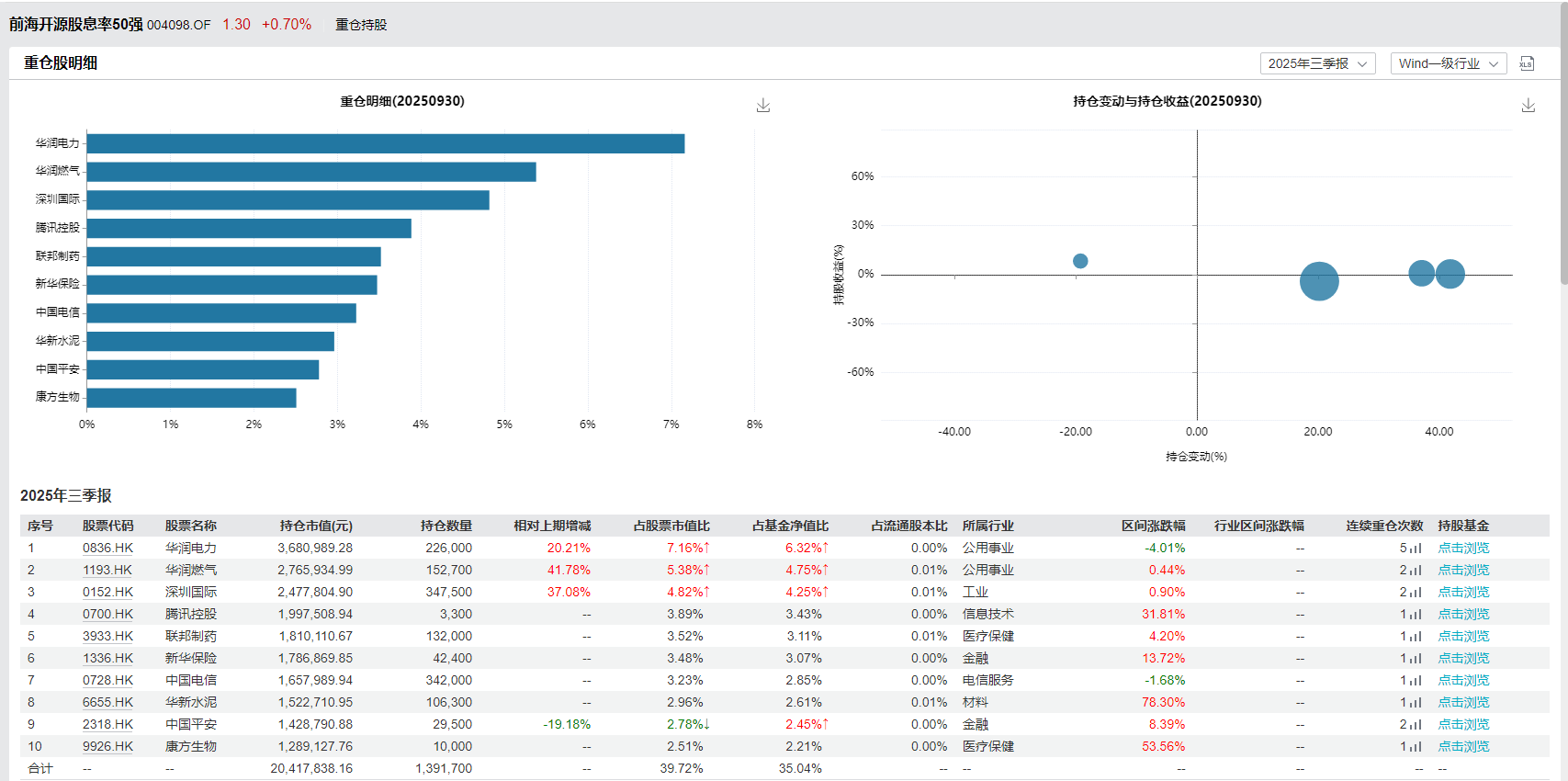

深入分析基金持仓后,我发现其行业配置相当稳健——重点布局金融、能源、公用事业等传统高股息行业。这些行业盈利稳定、现金流充沛,是企业持续高分红的坚实基础。

基金的前十大重仓股包括中国重汽、华润电力、中银香港等港股高股息龙头企业,个个都是“现金奶牛”。而且持仓集中度适中,前十大重仓股占比32.74% ,既保证了核心持仓的贡献度,又有效分散了风险。

关键决策:我为何在此时加大配置?

虽然看好港股红利策略,但真金白银投入时,我仍然做了充分的考量。

最让我心动的是这只基金的 “三重安全锚”:

首先是估值底。基金持仓的加权市盈率仅3.73倍,加权市净率仅0.37倍,显著低于市场平均水平。这为投资提供了足够的安全边际。

其次是股息保护。基金重点持仓的华润电力、中银香港等公司,都是港股市场上有名的“分红常青树”,持续分红能力强。

第三是资金面支撑。随着险资、养老金等长期资金增加股市配置,红利资产作为其“标配底仓”,将持续获得增量资金支持。

我选择的操作策略是 “核心卫星”配置——将前海开源港股通股息率50强作为我的核心持仓,配置约15% 的仓位,搭配部分成长型产品做平衡。

基金经理:背后的智慧让我放心

这次投资决策中,基金经理王霞和她的团队给了我很大的信心。

王霞是位有22年从业经验的“老将”,历经三轮牛熊考验。她的投资理念非常清晰:“投资如长跑,需摒弃赚快钱理念” 。

她曾多次公开表示,“投资不应只盯着短期暴利,更要警惕潜在亏损风险” 。这种对风险控制的重视,与我现在追求稳健收益的需求不谋而合。

令我印象深刻的是,虽然王霞以价值投资著称,但她并不固步自封。她持续学习新经济、新科技,认为 “科技股也可以按照低估值的策略去实现重仓覆盖” 。这种开放的投资心态,让她的产品能在不同市场环境下都保持活力。

另一位基金经理王思岳,虽然从业年限相对较短,但专注上游原料及宏观大周期投资,任职以来实现回报50.26%,展现出出色的个股选择能力。两位基金经理形成了很好的能力互补。

持有体验:在波动市场中感受“稳稳的幸福”

买入这只基金后,我经历了市场的几轮波动,但感受却与以往大不相同。

收益表现稳定是最大的惊喜。持有两个多月来,不仅净值稳步上升,还享受到了分红收益。截至2025年11月,基金单位净值已达1.2818元。

抗跌性能出色是另一个亮点。在近期市场调整中,基金净值虽有波动,但回撤远小于我持有的其他权益类产品。数据显示,该基金近一年波动率17.39%,优于96% 的同类产品。

最重要的是,持有这只基金后,我的投资心态明显改善。不再需要每天紧盯盘面,也不再为市场的短期波动而焦虑。我知道,无论市场如何变化,那些高股息龙头企业都会持续创造现金流,为我提供稳定的股息回报。

未来展望:红利策略的长期价值

站在当前时点,我认为港股红利资产的行情远未结束。

从估值角度看,港股整体估值仍处于历史低位,恒生指数PETTM为9.41,处于历史25% 分位点。这意味着港股仍有较大的估值修复空间。

从政策角度看,红利税减免的潜在利好尚未完全兑现。一旦落地,将直接提升港股通高股息资产的税后回报率。

从资产配置角度看,在低利率环境下,高股息资产的类债属性会持续吸引追求稳定收益的资金。港股通高股息指数6%8% 的股息率,显著高于国内无风险收益率,这一优势将在较长时间内维持。

我的计划是长期持有这只基金,将其作为我资产配置中的“压舱石”。如果市场出现大幅调整,我还会考虑继续加仓。