$前海开源港股通股息率50强$

低利率时代的“稳赚选择”:聊聊前海开源港股通股息率50强与红利资产的投资价值

在如今银行存款利率一降再降、股市震荡不休的大环境下,越来越多普通人开始追求“稳稳的幸福”——不想承担太大风险,又希望收益比余额宝、银行理财高一些,还能抗住市场波动。而前海开源港股通股息率50强这样聚焦港股红利资产的基金,恰好击中了大家的需求痛点,成为很多人资产配置里的“压舱石”。今天就用大白话聊聊,红利资产到底好在哪,这只基金又值得关注的点是什么。

首先得搞明白:红利资产到底是什么?其实很简单,就是那些盈利稳定、每年都会给股东分红的优质公司股票,就像现实里靠谱的“包租婆”,不管市场行情好坏,定期都能给你分“租金”(分红)。而前海开源港股通股息率50强更厉害,它不是随便选红利股,而是从港股通里挑了50只股息率高、分红稳定的“优等生”——先筛连续3年分红、股息率前100的公司,再用净利润增速、现金流等指标二次把关,确保这些公司是真的有钱分红,不是“纸面富贵”。

可能有人会问,为什么偏偏选港股的红利资产?答案就两个字:划算。一方面,港股的红利股股息率普遍比A股高,现在平均能到6%-7%,有的甚至能到9%,是银行理财产品收益的3倍左右;另一方面,港股估值实在太低了,现在市盈率大概只有7倍,市净率0.65倍,相当于用打折价买好东西。而且港股还有很多A股没有的“红利硬通货”,比如连续50年增加分红的香港中华煤气,20年分红逐年递增的长江基建,这些稳定分红的龙头企业,是A股红利基金很难覆盖的。

更让人省心的是,港股红利资产的“抗跌能力”特别强。2025年4月特朗普搞全球关税时,全球股市都大跌,可港股红利相关指数的回撤只有2.75%,而同类平均回撤高达10%;2022年市场大跌时,前海开源港股通股息率50强的最大回撤也才13%,远低于多数港股基金的20%以上。这背后的原因很简单:它持仓的公司大多集中在金融、公用事业、消费这些“刚需赛道”,比如银行、水电煤气,不管经济好不好,大家都得用,需求稳定,业绩自然不容易大起大落。

再说说这只基金的具体优势。从持仓结构来看,它走的是“稳健均衡”路线:35%的金融股打底,25%的公用事业压舱,再配20%的消费股平衡成长,没有单一行业占比超过40%,既保证了高股息,又分散了风险,不用怕某一个行业出事就亏惨。而且基金经理是有12年港股投研经验的老将,擅长“高股息+低估值”策略,他管理的其他港股基金过去3年年化收益7.5%,远超同类平均的5.2%,专业度能让普通投资者少操心。

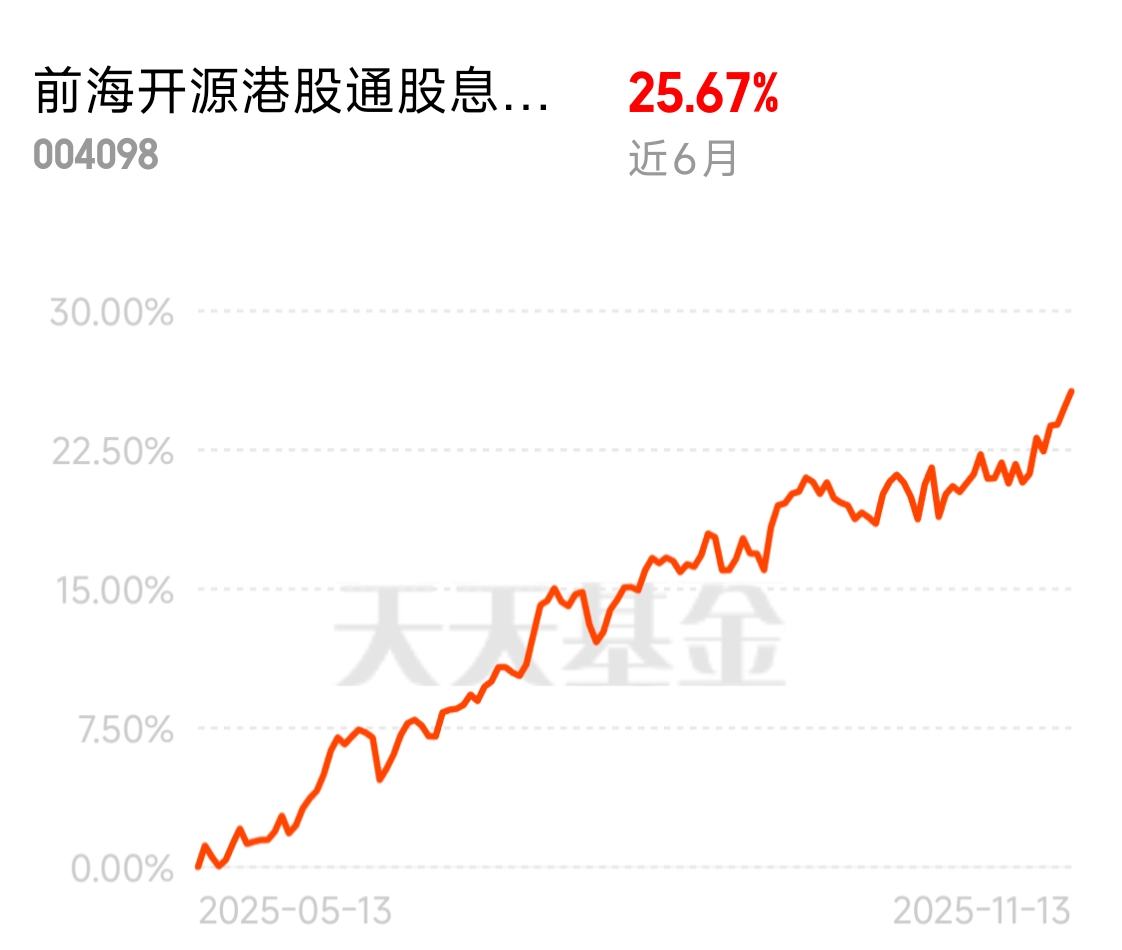

还有个隐藏福利不得不提:税收优势。传统港股通渠道买股票,要收20%的红利税,但通过这只基金投资,只需10%的红利税,长期持有下来,每年相当于多赚1.5%的收益,积少成多可不是小数目。另外,这只基金的持有体验也不错,近12个月涨幅达到34.35%,近6个月也有25.67%,而波动率只有8%,比很多成长型基金稳得多,不用天天盯着净值心惊肉跳。

可能有朋友会觉得,红利资产是不是只能拿分红,股价不涨?其实不然。它的赚钱逻辑是“分红+估值修复”双驱动:一方面,每年6%左右的股息就像“固定利息”,相当于买了个年化不错的理财产品;另一方面,现在港股估值处于历史低位,随着国内经济企稳、北向资金回流(2025年9月北向资金净流入港股超300亿港元),这些低估值的红利股很可能迎来估值修复。比如工商银行H股现在市盈率才3.8倍,要是修复到历史均值5倍,光股价上涨就能赚31%,再加上6.5%的股息率,长期收益很可观。

不过也要提醒大家,红利资产不是“短期暴富工具”,更适合长期持有当“资产压舱石”。它的最佳配置方式是:把家庭资产分成“进攻”(比如股票、成长型基金)和“防守”(比如债券、现金、红利基金)两部分,这只基金就放在“防守端”,既能提供稳定现金流(过去2年分红率4.2%-4.5%),又能在市场大跌时托底。比如投入10万,分红再投10年,能比银行存款多赚4.4万,这就是时间带来的复利效应。

当然,投资没有绝对的稳赚不赔,这只基金也有需要注意的风险。比如港股受外资影响大,极端行情下可能会有短期波动;行业集中在金融、能源等板块,如果相关政策有变化,可能会影响收益;还有汇率波动,港股用港币计价,人民币升值可能会吃掉部分收益。但这些风险通过长期持有、分批定投都能有效对冲,对于求稳的投资者来说,利远大于弊。

总结下来,在低利率、高波动的市场环境下,前海开源港股通股息率50强这样的红利基金,就像一艘“稳健的大船”——既有高股息带来的稳定收益,又有低估值、低波动的安全垫,还有专业经理打理,不用自己选股择时。不管是退休族想拿稳定分红,还是年轻人想给资产加层“安全垫”,都值得纳入配置。毕竟投资的本质不是追求短期暴利,而是在不确定的市场中,找到确定的收益来源,而红利资产,正是这样一个靠谱的选择。