#前海开源红利家族#

作为一名把“稳健”刻进投资DNA的投资者,低利率时代里,我总在找既能“稳稳拿分红”,又能“捡点估值修复红利”的资产——A股红利虽稳,但估值优势不突出;成长股弹性足,却扛不住市场震荡。兜兜转转,港股红利板块就像“被市场暂时遗忘的宝藏”,而其中聚焦头部高分红标的的赛道,更是让我眼前一亮。

我之所以对港股红利“情有独钟”,核心是它的“性价比太能打”。如果说A股红利是“稳健型选手”,那港股红利就是“性价比卷王”——同样是高分红企业,港股的市盈率、市净率长期趴在更低区间,很多龙头企业的股息率能稳定在5%-8%,相当于“用打折的价格买稳定的现金流”。对我这种怕踩雷、怕波动的投资者来说,这种“低估值+高股息”的组合,就像给投资加了层“防护盾”:就算短期市场回调,长期持有靠分红也能慢慢摊薄成本,容错率高得让人安心。

更打动我的是港股红利的“现金流韧性”。港股的高分红企业大多扎堆在金融、能源、公用事业这些“常青树行业”,商业模式成熟到“躺着也能赚现金流”,不像成长股要靠业绩爆发兑现收益。它们就像“家里的老黄牛”,不张扬,但每年都会按时给你“发红包”,这种稳定的股息收入,既能当组合的“现金流缓冲垫”,行情低迷时还能给我点“心理安慰”,不至于看着账户绿油油就慌神。

当然,我也清楚港股红利不是“完美无瑕”:港币跟美元挂钩,人民币兑美元的汇率波动就像“隐藏的小插曲”,可能会悄悄影响实际收益;而且港股受国际资本流动、地缘政治影响更深,短期波动比A股更“刺激”,偶尔还会出现“估值越跌越低”的磨人行情;部分行业比如地产、金融,还会受政策调控影响,分红可持续性需要多盯着点。所以我从没想过把它当“重仓标的”,而是作为“A股打底”之外的“增强项”,平衡风险和收益。

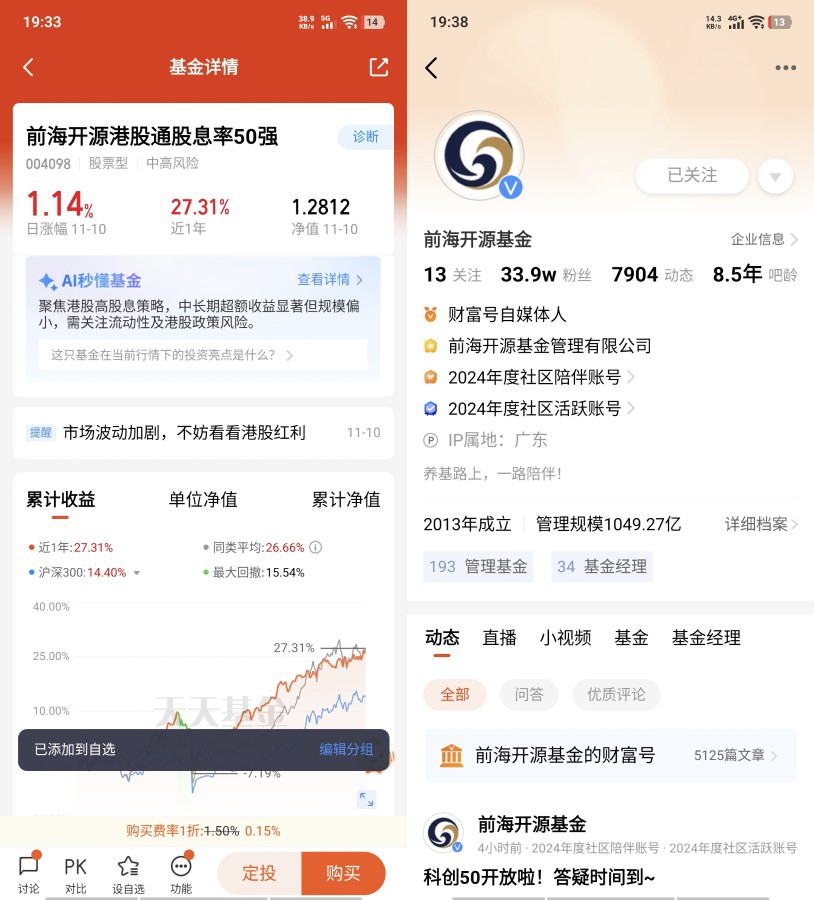

在众多港股红利产品里,$前海开源港股通股息率50强$ 精准踩中了我的需求点。它的逻辑特别对我的胃口——不搞复杂的行业轮动,就聚焦港股通范围内股息率前50的优质企业,相当于“从高分红梯队里再挑尖子生”,既避免了单一企业的踩雷风险,又能集中把握头部企业的分红和估值修复机会。

这只基金的“实在”之处,我越看越认可:一是标的纯度高,精选的50家企业都是经过市场检验的“分红能手”,剔除了那些“一时分红高、后续没后劲”的标的,分红确定性拉满;二是贴合我的配置逻辑,它不掺杂多余资产,一门心思做港股高分红,正好能和我手里的A股红利基金形成“互补”——A股红利稳扎稳打提供基础现金流,这只基金就负责捕捉港股估值修复的弹性;三是业绩说话,近一年超26%的涨幅不是吹出来的,实打实印证了它在港股红利行情中的捕捉能力,也让我对它的选股和择时多了份信任。

对我来说,这只基金不是“短期炒一把”的工具,而是长期组合里的“增强模块”。我会给它分配15%-20%的仓位,既能靠稳定分红增厚收益,又能在全球资金回流高股息资产、港股估值修复时赚点“超额收益”。平时我也会多留意汇率和国际政策变化,要是人民币大幅升值,或者美联储持续加息压制风险资产,就适当减点仓,把风险控制在自己能接受的范围。

总的来说,港股红利的“低估值+高分红”优势,在当前市场环境下依然是稀缺资源。而$前海开源港股通股息率50强$凭借精准的标的筛选、扎实的业绩表现,是布局港股红利的“最优解”——它既契合我“稳健为先”的核心诉求,又能提供足够的收益弹性,让我的组合在复杂市场里,既能稳住阵脚,又能悄悄“捡漏”。@前海开源基金