先聊一个最现实的问题:我们为什么需要红利资产?答案其实藏在宏观经济的大趋势里。当银行三年期定存利率跌破2%、万能险结算利率普遍“破1”,越来越多普通人开始陷入“资产配置焦虑”:钱放银行跑不赢通胀,投股票怕波动太大,买基金又担心踩雷——在这样的市场环境里,“高股息、低波动”的红利资产,正在从“小众选择”变成越来越多人的“刚需配置”。在众多红利基金中,$前海开源港股通股息率50强$ 精准击中了低利率时代资产配置的三个核心痛点:收益确定性、风险可控性、长期复利性,而这一切的底层逻辑,都要从宏观经济的“长期趋势”说起。

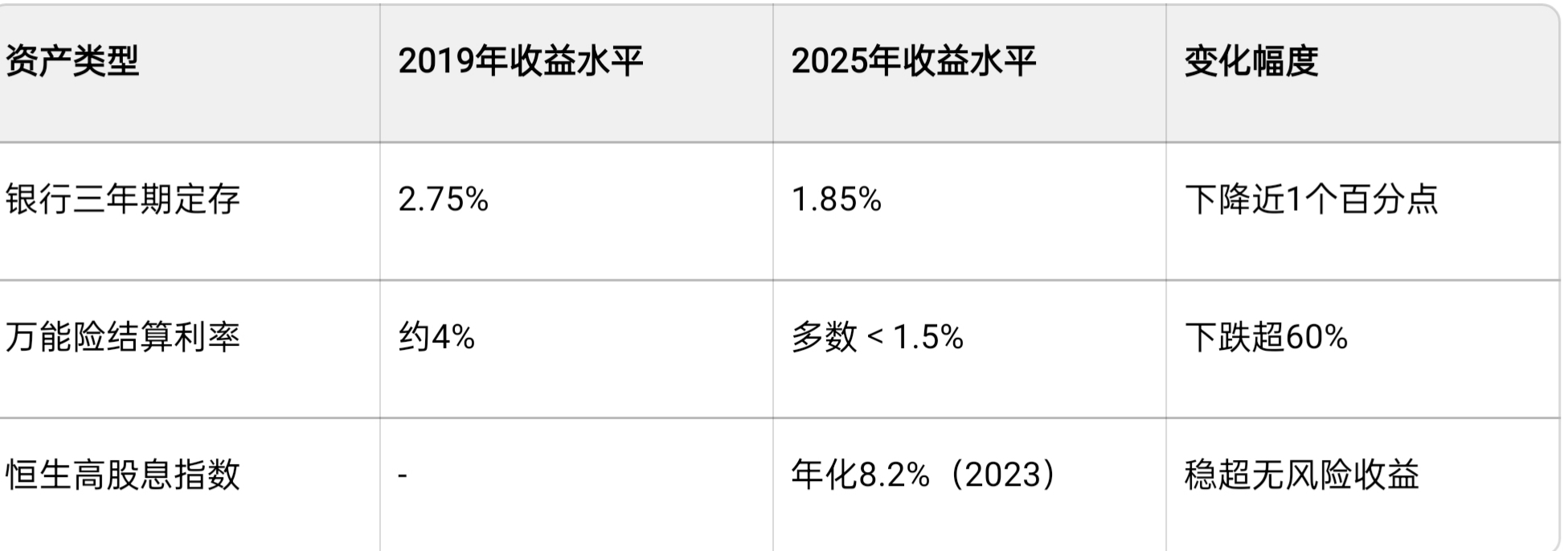

很多人把当前的低利率当作“暂时现象”,总盼着“利率能涨回去”,但事实上,从全球经济规律和国内经济转型节奏来看,低利率已经成为“长期底色”,这也是我们必须配置红利资产的根本原因。从国内来看,2019年至今的利率下行,不是央行“临时放水”,而是为了降低实体企业融资成本、刺激消费和投资的“必然选择”。用一组数据更直观感受这种变化:

这组数据来自央行《货币政策执行报告》及指数官方统计,清晰地说明:过去“把钱存银行、买理财就能稳赚3%-4%”的时代,已经彻底过去了。更关键的是,经济转型期的“低利率”往往会持续很久——参考日本1990年代经济泡沫破裂后,基准利率从6%一路降到0甚至负利率,至今已维持30年;美国2008年金融危机后,也维持了近10年低利率。国内当前正处于“从高速增长转向高质量发展”的转型期,实体企业需要更低融资成本实现技术升级,居民需要更合理的资产配置应对消费升级,这就决定了“低利率”不是“短期阵痛”,而是未来5-10年的市场常态。当“无风险收益”持续走低,我们的核心问题就变成:如何在“不承受过高风险”的前提下,找到“稳定现金流+适度增值”的资产?而红利资产,正是这个问题的“最优解之一”——因为“高股息”的本质,从来不是“炒作概念”,而是“企业盈利稳定性”的直接体现,是经济增速放缓期里“确定性收益”的稀缺载体。

很多人对红利资产有误解,觉得“高股息=涨得慢”,但事实上,红利资产的真正价值,在于它能在“经济周期波动”中提供“确定的收益锚点”,是资产组合的“稳定器”。能持续分红的公司,往往具备三个“抗周期”特征:

一是行业格局稳定,集中在金融、公用事业、消费等“刚需赛道”,比如银行、水电煤气,需求不受经济周期影响;

二是现金流健康,分红靠“真金白银”而非“纸面利润”,像港股中国电力2024年经营现金流超200亿港元,分红比例稳定在50%以上;

三是估值安全垫厚,市盈率、市净率低,股价波动小。

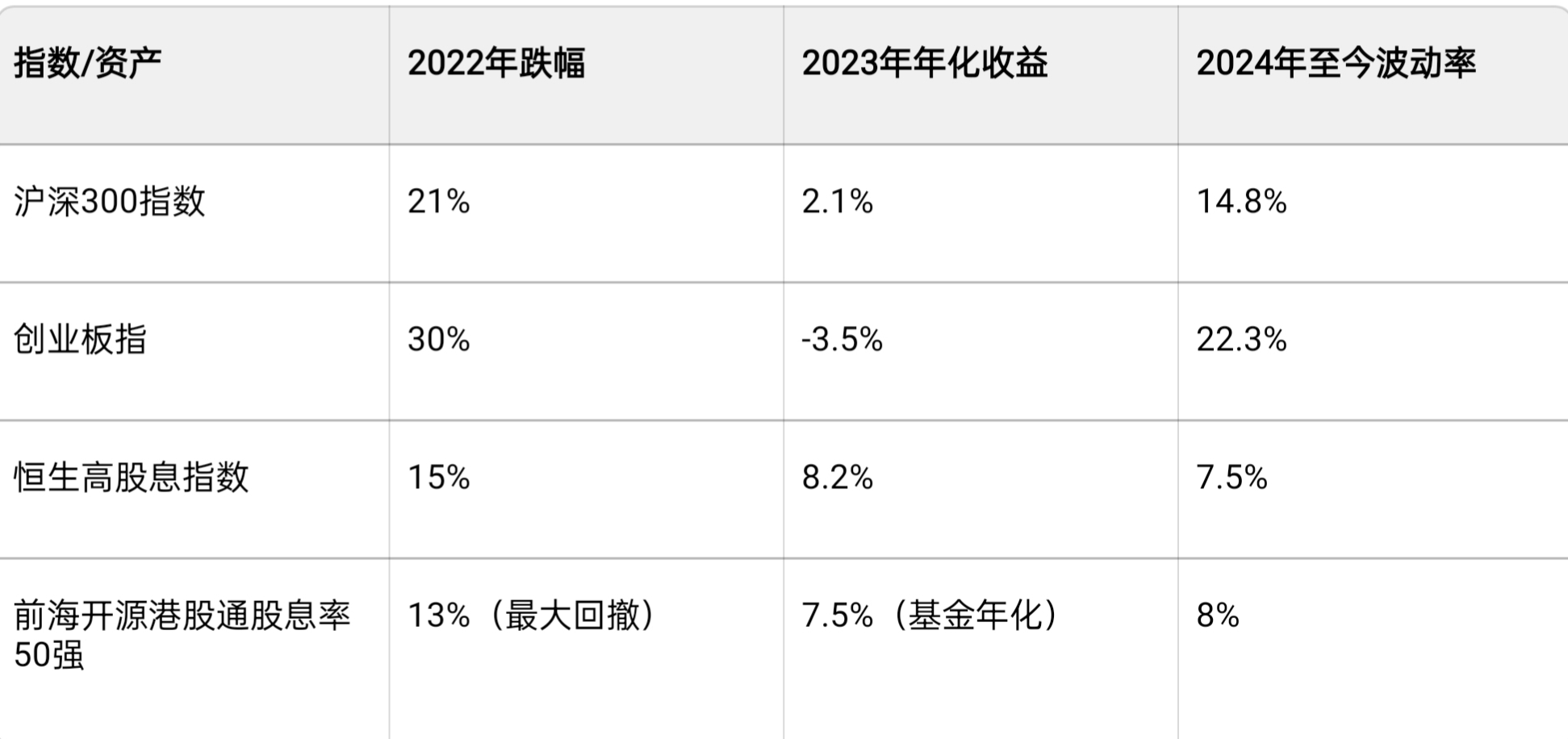

从历史表现看,这种“抗波动”能力尤为突出:

数据里藏着答案:2022年市场大跌时,这只基金最大回撤仅13%,远低于多数港股基金的20%+;2023年震荡期,它的年化收益7.5%,是沪深300的3倍多;2024年至今波动率仅8%,持有体验远超宽基指数——这就是红利资产的核心价值:不是“短期赚快钱”,而是在不确定性中提供“确定的收益”,帮我们“穿越周期”。

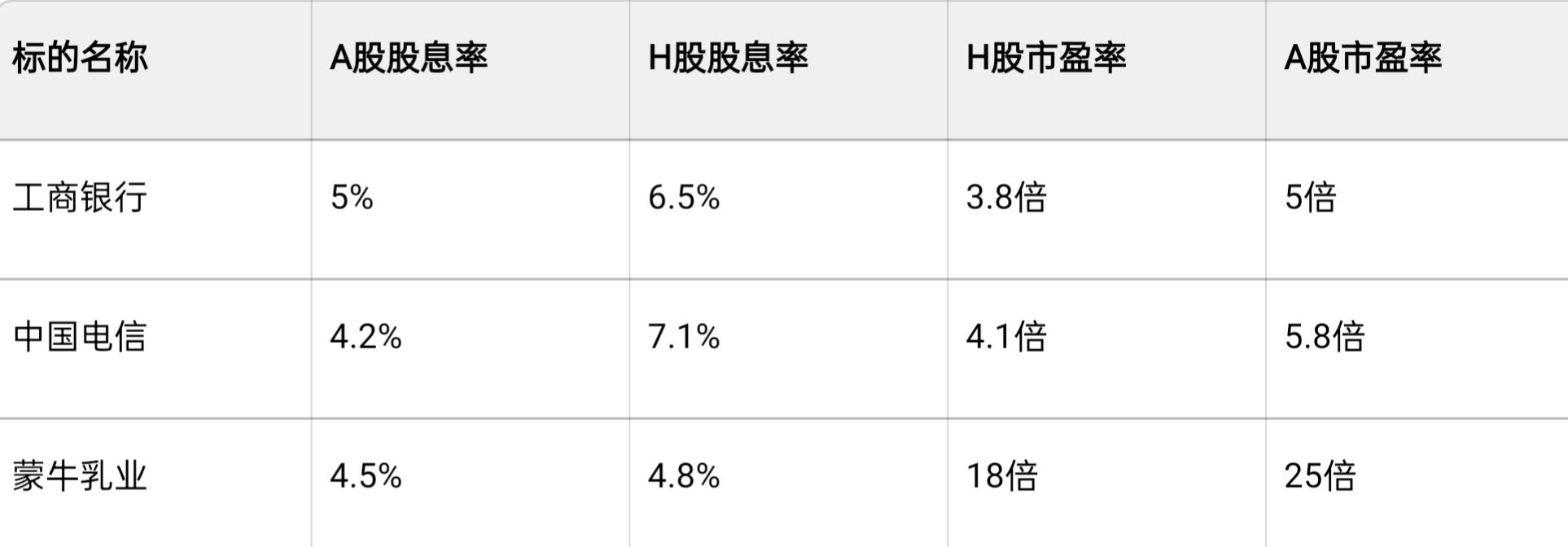

市面上的红利基金不少,但$前海开源港股通股息率50强$ 最有吸引力的点,是“港股通+股息率50强”的双定位,这恰好踩中了当前红利资产的“黄金赛道”。先看“港股通”的优势,同一高股息标的,港股比A股“性价比更高”:

而且港股有很多A股没有的“红利硬通货”,比如连续50年增分红的香港中华煤气、20年分红递增的长江基建,这些标的是A股红利基金难以覆盖的。再看“股息率50强”的编制逻辑:先筛“过去3年连续分红、股息率前100”,再用“净利润增速≥5%、现金流≥净利润80%”二次筛选,相当于从“红利股”里挑“优等生”,确保“能持续高股息”。

从这只基金2025年中报的持仓结构,也能看出它的“稳健基因”:

35%金融股打底,25%公用事业压舱,再配20%消费股平衡成长,无单一行业超40%,既保证了高股息,又分散了风险。更放心的是基金经理——12年港股投研老将,擅长“高股息+低估值”,他管理的其他港股基金过去3年年化7.5%,远超同类平均5.2%,2022年大跌时还跑赢了恒生高股息指数,专业度让普通投资者省心不少。

很多人买红利基金容易陷入误区:把“高股息”当“短期题材”,涨了就卖,跌了就慌。但在我看来,这只基金更适合当“资产压舱石”,配置逻辑很简单:把家庭资产分成“进攻”(股票、成长基金)和“防守”(债券、现金、红利基金),它就是“防守端”核心。

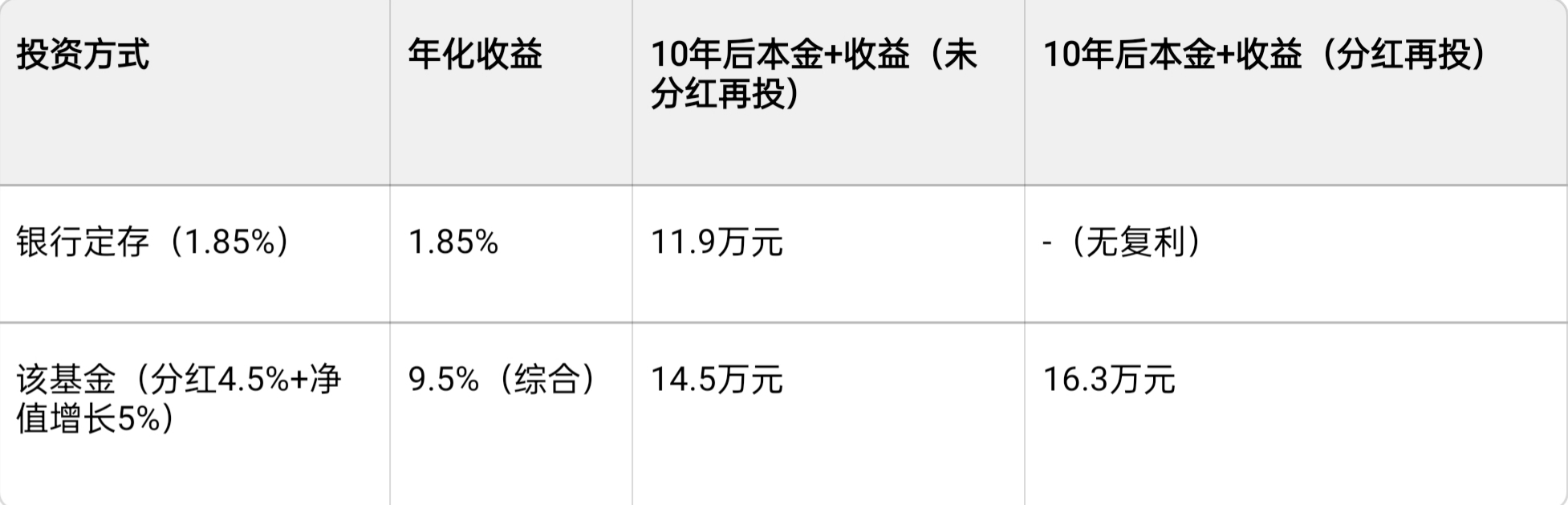

第一,它能提供“稳定现金流”。这只基金每年分红1-2次,过去2年分红率4.2%-4.5%,分红再投的复利效应很可观:

投入10万,分红再投10年能比银行多赚4.4万,这就是“时间的钱”。

第二,它能“抗波动托底”——2022年10月港股大跌时,我持有的成长基金回撤25%,但这只基金仅跌8%,组合整体回撤15%以内。

第三,它能“分享港股估值修复”——当前恒生高股息指数市盈率仅6倍,处于历史10%分位,随着国内经济企稳、外资回流(2025年9月北向资金净流入港股超300亿港元),估值修复是大概率事件,比如工商银行H当前市盈率3.8倍,修复到历史均值5倍就能赚31%,再加上6.5%股息率,长期收益值得期待。

低利率时代,我们无法改变市场环境,但可以选择“更聪明的资产配置”。红利资产不是“万能药”,但一定是资产组合里“不可或缺的一环”——毕竟,在“赚快钱越来越难”的时代,能“稳稳地赚慢钱”,本身就是稀缺能力。

$前海开源港股通股息率50强$