#红利基金# #10月基金投资策略#

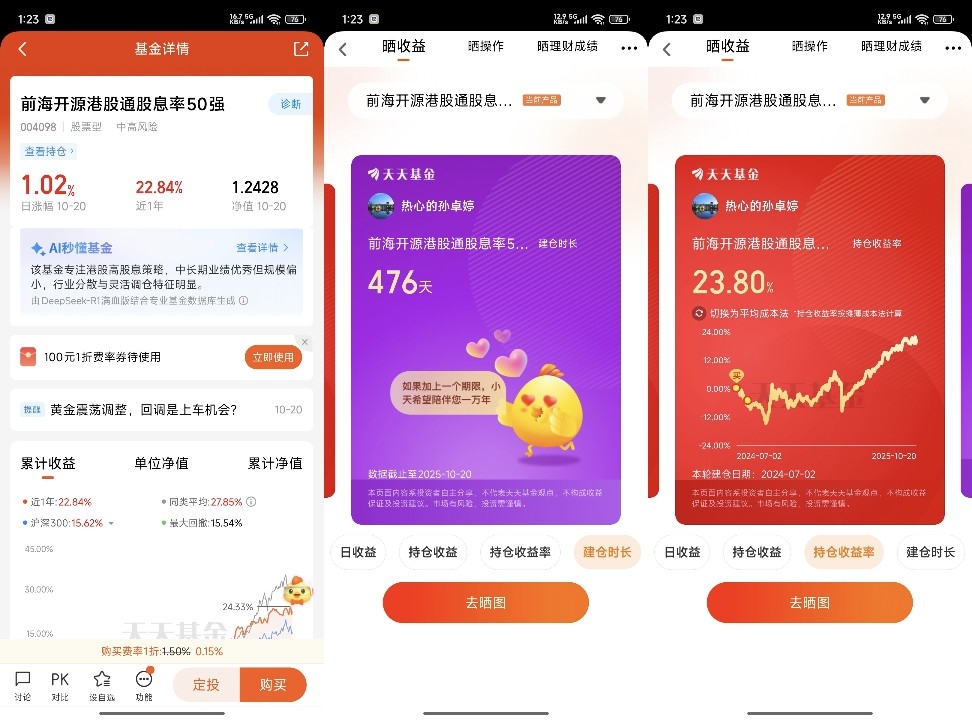

作为2024年6月毕业、如今在职场摸爬14个月的“新人选手”,每次刷到2025年银行定存利率跌破1.3%、万能险结算利率常年“破1”的新闻,都忍不住暗自庆幸——还好2024年8月,刚领完两个月工资的我,咬咬牙把攒的5000块一次性买入了前海开源港股通股息率50强(004099),没让这笔“职场第一桶金”在通胀里慢慢缩水。截至2025年10月,这笔一次性投入的收益稳稳落在24%,持仓市值冲到6200块,成了我理财账户里最“省心抗造”的资产。今天就掏心窝子跟 fellow 职场新人聊:24年8月入手红利基金为啥是明智之选,以及这支基金为啥能让我拿满14个月不折腾!

一、职场新人的“理财破局”:24年8月,我为啥敢一次性all in红利?

2024年6月刚毕业,月薪5000块的我,理财认知还停留在“余额宝+银行定存”的安全区。当时咨询银行客户经理,1年期定存利率才1.1%,存5000块一年利息才55块,够买两杯奶茶都要算着花;余额宝年化更是跌到1.0%以下,看着房租每月涨200块,总觉得“把钱放着就是亏”。

真正让我下定决心一次性买入的,是24年7月的市场行情和学姐的点拨:“24年下半年美联储降息预期越来越强,港股高股息板块估值跌到历史低位,相当于‘打折卖稳定分红的资产’,新人拿闲钱一次性买,试错成本低还省心”。当时我翻了资料才懂,红利资产的核心是持有持续分红的成熟企业(比如银行、公用事业、能源龙头),这些公司业绩稳、波动小,就算市场跌,每年的分红也能“托底”,对我这种“只有一笔闲钱、输不起、没精力盯盘”的新人太友好了:

- 风险可控:24年8月港股通高股息指数市盈率才5.84倍,远低于恒生指数的8.96倍,估值洼地效应明显,就算跌也跌不到哪里去,比投新能源、半导体这类赛道基金安全多了;

- 省时省力:刚入职每天加班到9点,哪有时间研究定投、盯K线?一次性买入后“放着不管”,完美适配职场新人的节奏;

- 收益有保障:当时看这支基金持仓的建设银行(港股)、华润电力等标的,21-23年股息率平均超9%,远超定存和万能险,就算股价不涨,拿分红也比把钱存银行香。

现在回头看,24年8月确实是买入红利资产的好时机——9月就有港股高股息ETF上市,市场资金开始涌入低估值高股息板块,我算是误打误撞踩中了市场节奏。

二、深度拆解:一次性买入后,这支基金靠啥14个月赚24%?

从24年8月买入到25年10月,14个月里我没加过一分钱,全靠基金本身“抗跌又能涨”的硬实力撑住收益。作为理财小白,我最看重它这3个亮点:

1. 策略够硬核:港股通+高股息,帮我扛住两次市场波动

这支基金的选股逻辑特别对新人胃口:从港股通标的里筛选连续5年以上稳定分红、现金流充足的公司,剔除“靠股价暴跌堆高股息”的伪红利股,前十大持仓既覆盖金融、能源这类传统高股息领域,24年还加仓了消费电子等兼具分红和成长的标的,不赌单一赛道,抗跌性拉满。

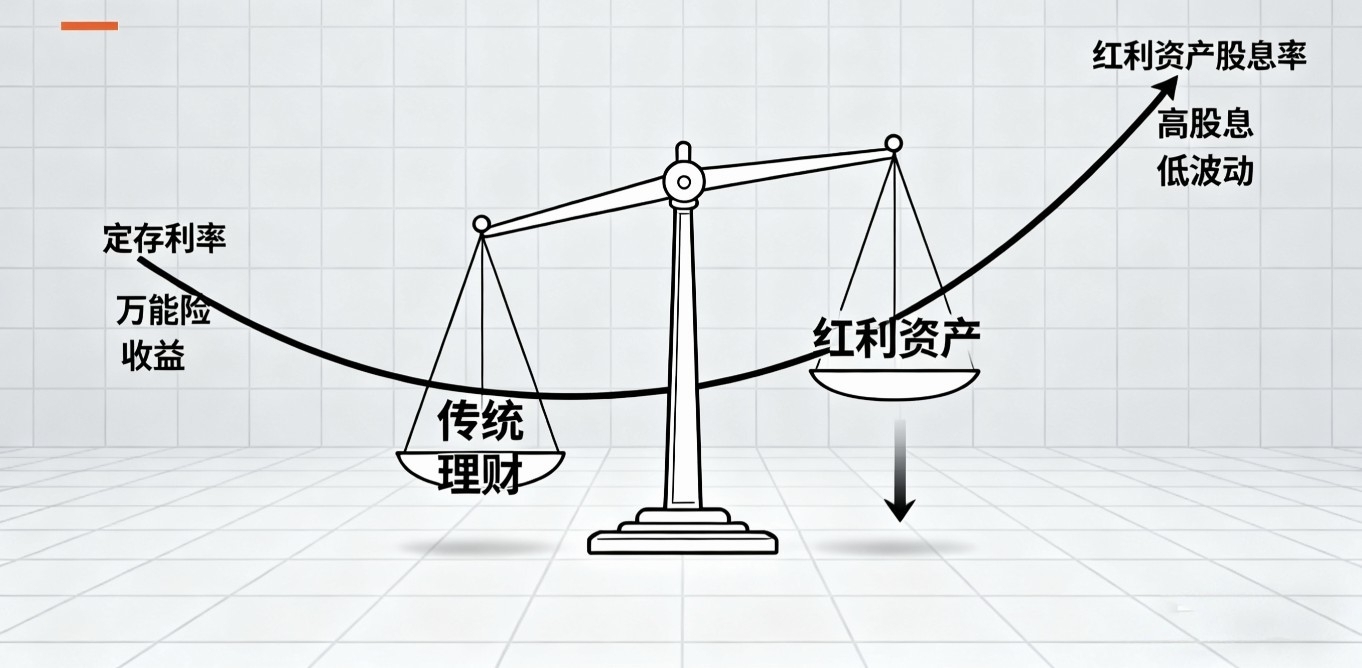

我印象最深的两次波动:24年10月港股大跌,恒生指数单月跌9%,这支基金才跌了4.2%,我账户里最多亏了200多块,根本不用慌;25年10月港股迎来“史诗级”开门红,恒指突破27000点,这支基金跟着涨了7%,不仅把之前的小波动补回来,还多赚了不少——对一次性买入的新人来说,这种“跌得少、涨得上”的属性,比啥都重要,不用天天盯着账户焦虑。

2. 收益够实在:24%收益里,有分红的“额外惊喜”

截至2025年10月,5000块本金变成6200块,24%的收益里,除了股价上涨,还有25年中期分红的“贡献”:今年6月基金分了130块,我选了“红利再投资”,相当于用分红免费买了更多份额,这些份额在10月的上涨中又赚了5%,相当于“钱生钱”。

查基金数据发现,这支基金24年全年净值增长率11.74%,25年以来一年收益更是达到24.99%,远超同类基金平均水平。很多人觉得“一次性买入不如定投摊成本”,但对我这种只有一笔闲钱的新人来说,只要买在估值洼地(比如24年8月),长期持有反而能吃到完整的收益——要是24年10月大跌时我慌了赎回,就错过后面20%的涨幅了。

3. 费率够亲民:新人的小钱,也能少花“冤枉钱”

刚开始买基金时我没注意费率,后来算过一笔账:这支基金申购费打1折后才0.15%,我买5000块只花了7.5块手续费;持有满2年(730天)赎回费全免,现在我持有14个月,再拿10个月赎回就不用花一分钱。管理费率0.8%/年、托管费率0.2%/年,在主动管理型基金里算偏低的——对新人的小本金来说,少花的费率,其实也是“隐性收益”。

三、新人一次性买红利基金,必避的3个“坑”!

虽然一次性买入赚了钱,但14个月里也见过身边同事踩雷,总结3个新人必记的教训:

1. 别“all in”!一次性买入别超“闲钱上限”

我同部门同事,24年毕业时把所有工资(1万块)全一次性投了某红利基金,结果24年10月家里急用钱,只能亏5%赎回——这是新人最容易犯的错。我的建议是:一次性买入金额,最多占你“6个月内用不到的闲钱”的50%,比如你有1万块闲钱,最多投5000块,剩下的留着应急,别把所有钱都放进基金。

2. 别追“高股息噱头”!先看“分红是否持续”

刚开始我也以为“股息率越高越好”,后来才知道:有些公司股息率10%,但只分过一次红,业绩还亏损,这种“伪红利”碰不得。选基金时一定要看持仓:标的公司是否连续5年稳定分红、分红比例是否稳定(比如每年分红占净利润的50%以上),像我买的这支基金,持仓标的平均分红年限8年,根本不用担心“分红断档”。

3. 别“短期折腾”!一次性买入后,别频繁看账户

24年11月,这支基金跌了3%,我每天打开账户看3次,越看越慌,差点赎回——后来强迫自己每周只看一次,反而不焦虑了。红利基金赚的是“长期分红+估值修复”的钱,短期波动很正常,我们新人最大的优势就是年轻,能扛住1-2年的波动,拿得越久,收益越可观。

四、2025年下半年:我为啥还不赎回,继续持有?

现在很多人说“红利资产涨了不少,该止盈了”,但我打算继续拿着,核心是这3个理由:

1. 市场环境没变好:2025年六大行3年期定存利率才1.25%,万能险还是“破1”状态,而这支基金持仓标的平均股息率5.2%,比这些稳健理财收益高太多,还能享受股价上涨,性价比依然在线;

2. 政策和资金都在托底:24年“国九条”倡导常态化分红,25年多家港股公司修订分红制度,明确分红刚性约束,估值折价在慢慢修复;加上南向资金25年持续流入港股高股息板块,后续上涨动力充足;

3. 我的需求没变化:我现在工作14个月,攒钱目标是3年后凑买房首付,这支基金的“稳”正好匹配我的长期需求——不用追求短期高收益,只要每年能有8%-10%的收益,3年后就是一笔不小的钱。

我的一次性买入小感悟

从刚毕业两个月一次性买入,到工作14个月持有至今,我最大的感悟是:新人理财不用复杂,“选对低估值标的+一次性买对时机+长期持有”就够了。不用羡慕别人定投赚得多,也不用焦虑短期波动,只要钱是闲钱、标的够稳,时间会给你最好的回报。