A股平静的湖面,忽然有了巨响。

昨晚,中金公司、东兴证券、信达证券3家券商官宣重组合并,一个总资产超万亿的汇金系券商航母横空出世。不少网友惊呼:这保密工作做得真好,券商股最近都纹丝不动…

券商股今天有点躁动,但板块表现依旧温吞水,看来渣男还未完全苏醒。

值得注意的是,三家券商停牌期均不超过25天,恰好覆盖年末剩余交易日。复牌时点恰逢岁末年初,为2026年春季行情增添了更多想象空间。

券商领涨跨年行情,有迹可循

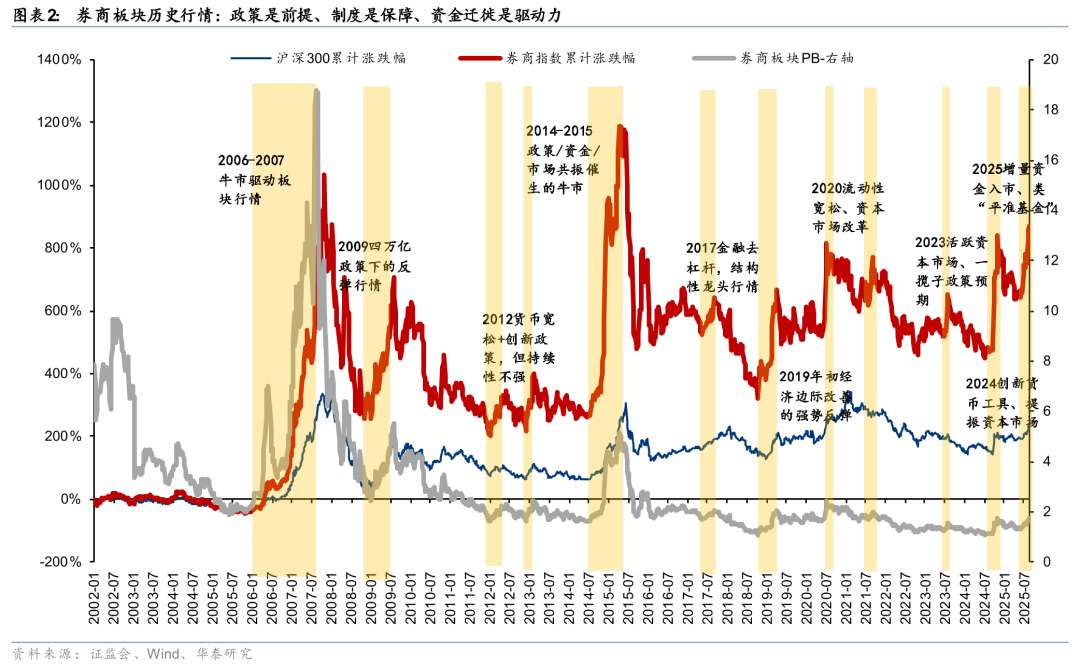

每一轮券商系统性行情,均有重磅的行业政策支持,核心是对资本市场生态的完善、为行业提供增量业务空间。复盘过去10年历史行情,除2017年没有跑出明显的相对收益,其他时期涨幅均大幅领先沪深300。

具体到历年春季攻势中,我们看看券商是如何"抢跑"的。

近15年A股岁末年初行情,上涨阶段往往伴随政策预期改善与流动性支撑。例如,2018年底,不少机构在年度策略中明确看好龙头券商跨年行情,随后2019年1月/2月券商板块出现集体大涨,月度涨幅分别达8%、30%。

还有,2021年12月,券商板块在跨年行情预期下普涨,华林证券月内6次涨停。当时,监管层表示支持头部券商做优做强,加之年末资金风险偏好下滑、市场对2022年春季躁动充满期待。

还值得蹲守么?

今年以来,券商板块表现平淡,即便大盘放量、其他板块轮动,券商依旧趴窝,让持有者备受煎熬。但放眼 2026 年,这一蹲守有望迎来回报,核心逻辑有四:

一是,政策催化密集兑现。本轮券商行情具备清晰的顶层设计驱动,新国九条明确提出“建设一流投资银行”,而并购重组是实现这一目标的高效路径。此次三家券商合并,正是该战略的首次落地。示范效应下,市场对更多券商合并充满预期:如汇金系的申万宏源与光大证券,注册地相同且业务重叠度高;中信系的中信证券与中信建投,同属国资委控股,有望强强联合;平安系的方正证券与平安证券,正处于消除同业竞争阶段;区域性券商中,长江证券+天风证券、浙商证券+财通证券等,也存在整合提升竞争力的可能。

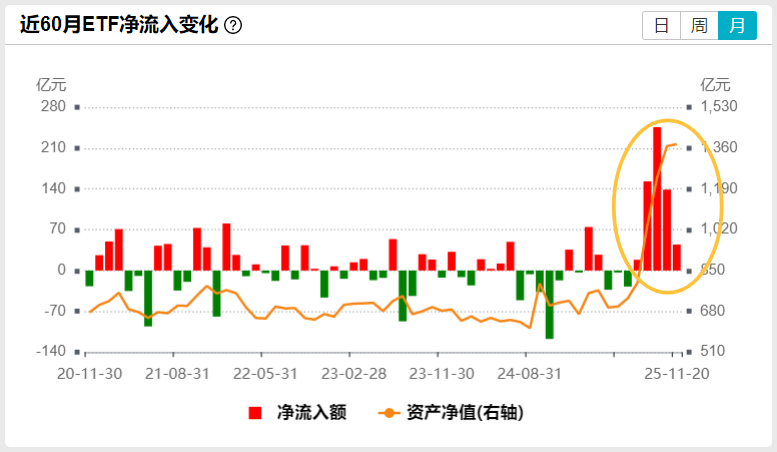

二是,估值洼地提供安全边际。截至11月19日,中证全指证券公司指数市净率(PB)仅1.5倍,处于历史估值百分位的32%,低于历史上68%的时间。国泰海通、华泰证券等头部券商PB甚至低于1.2倍。岁末年初,保险、养老金等配置型资金倾向于加仓低估值蓝筹锁定收益,券商作为“牛市放大器”,成为资金首选。数据显示,今年8月开始,券商类ETF持续获得抄底资金青睐,8-10月的月度净流入额均超过130亿元,9月净流入额高达246亿元。

近5年跟踪证券公司指数ETF资金月度净流入情况

数据来源:Wind,时间截至:2025.11.19

三是,业绩反转预期强烈。券商是A股业绩弹性最强的板块之一,2025年前三季度,上市券商营收同比增长44%,净利润增长62%。展望2026年,全面注册制深化推动科技企业上市加速,投行业务将迎来丰收;存款搬家趋势下,财富管理业务持续贡献稳定中间收入。机构预测,2026年证券行业盈利有望保持 15%-20%的正增长,低估值叠加高盈利有望触发戴维斯双击。

四是,资金共振形成合力。临近年末,资金风险偏好下滑,更倾向于“业绩有支撑、估值合理”的方向,券商与白酒成为资金腾挪的两大洼地。作为牛市旗手,券商板块一旦形成上涨趋势,将吸引活跃资金跟风,形成自我强化的正反馈。这种旗手效应在跨年阶段尤为显著,往往能提前1-2个月预热春季行情。

对于普通投资者,通过指数基金一键布局是便捷选择。市场上券商相关ETF主要分为三类:纯券商,如证券ETF(512880)、券商ETF(512000),规模分别达618 亿元、395亿元,场内流动性领先;券商+保险,如证券保险ETF(512070);细分赛道ETF,如跟踪港股上市券商的香港证券ETF(513090)。若选择场外投资,可关注对应的场外联接基金进行定投。

老司基觉得,政策、估值、业绩的多重利好共振,有望打破板块沉寂。在岁末年初的关键窗口,券商板块或成为跨年行情的核心推手,为我们带来惊喜。

#中金公司合并两券商!券业重组浪潮持续#

#银行股逆势走强!行情逻辑是什么?#