“对等关税”冲击市场已满月,当前行情处于震荡修复阶段,市场交易中相对缺乏新意。防范投资风险,对于巩固投资收益具有重要价值。投资风险的积聚,多来自于相关投资品种的交易拥挤,一哄而上哄抢已大涨的明牌资产,通常不能带来长期的满意回报。在过去一年的投资实践中,我们探索了一些避免拥挤的投资方向。它们当中,有的已有发文分析;有的已经在具体投资组合中使用并取得了阶段性成果;还有的正蓄势待发,等待更好的配置节点。

一、924行情启动前的可转债

去年9月23日,我们发文《到了关注可转债基金的时候了》。彼时正值漫长大熊市结束的前一天,我们和大家都处于投资以来的最困难时刻。熊市的最底部静悄悄,早就没人喊抄底买入了,一直坚持布局权益类基金的投资者也满脸疲态。有的朋友留下些许现金仓位,但内心或高度谨慎,或忐忑不安。坦率地说,我们也不知道下一个交易日就是转折点。因此,在表达投资观点,发掘投资机会时,我们也比较审慎。

关注到可转债投资的黄金坑机会,与此前我们一直关注固收+基金有密切关系。可转债作为一项特殊的资产,在二级债基、偏债混合型、股债平衡型基金中多有配置。相比宽基指数估值的模糊性,可转债因为有债券价值,在不出现信用风险的前提下,其内在价值更具确定性。

从8月份开始,我们观察到在预期悲观、流动性衰退的影响下,个别小盘可转债出现闪崩行情,交易价格显著低于100元面值,最极端的甚至有按照垃圾债定价的趋势,市场已完全看不到可转债关联正股的看涨期权价值。在我们正式发文之前,9月中旬,全市场可转债的中位数价格约106元,“下有面值保底,上有看涨期权”的特征,投资价值非常明显。

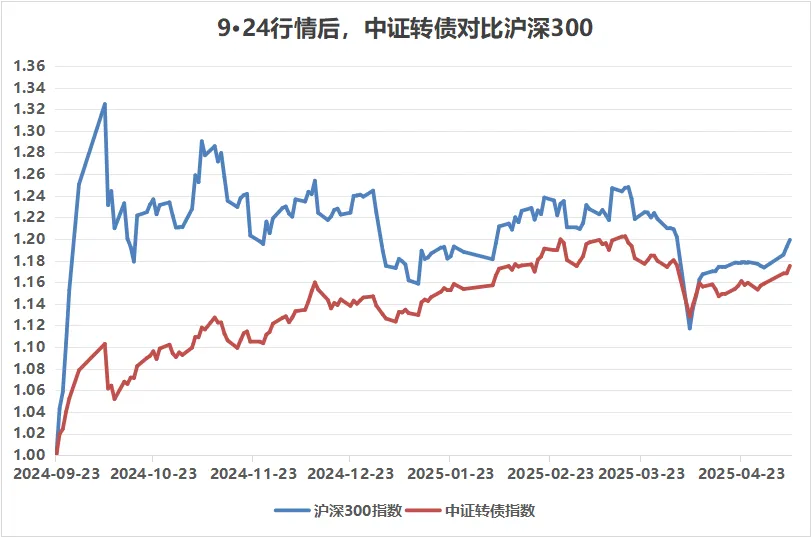

相比权益资产,可转债的风险中等,入手价格合适,更可呈现出中低风险特征。9月23日我们发文,大家可能觉得牛市预期出现,相比权益类资产,可转债大概没多少吸引力。这样的论断在快速上涨的行情中成立,但随着行情转入震荡,进入结构性区间,中证转债指数整体其实并没有跑输沪深300指数很多。

图1:924行情后,中证转债对比沪深300

数据来源:Choice,统计区间:2024.9.23-2025.5.8

如图所示,在924行情的第一阶段,沪深300指数大涨约33%,中证转债指数仅上涨约10%。但随着行情进入震荡阶段,沪深300指数目前仍未能突破10月8日的阶段性高点,但中证转债指数却多次创下新高,并呈现出择时难度与获取绝对收益难度均相对较低的特征。924行情以来,在更低波动的状态下,中证转债指数最大区间收益约20%,当前累计上涨约18%,这一不拥挤、较为小众的领域,值得我们在多资产的框架下,未来进行持续性探索。

二、QDII投资热中发掘平衡型QDII-FOF

在去年924行情之前的一两个月,市场曾兴起过一阵权益类QDII基金投资热。以美股纳指100为代表的QDII指数基金,外汇额度争相告急。印象里,有的基金从日限购10万级别,一天之内就收紧到了百元级别。场内QDII ETF出现离谱的高溢价,溢价率阶段性居高不下,基金公司接连发公告提示溢价风险,在那时候频现投资热搜。

QDII基金具有不可忽视的资产配置价值,既然是配置,对于投资者而言,应该功夫用在平日。任何权益资产都有回报的天花板,不可能无视估值引力涨到天上去。在QDII基金投资热中,我们发现不少参与者是抱着资产搬家的心态去操作的,这种心态的产生与过去两年中美宏观经济周期不同步有关,也从侧面衬托出部分投资者在A股熊市的加时赛中熬不住了。

彼时,我们并不能预见到美股会在2025年出现较大波动。但从2023年以来,A股连跌两年,美股连涨两年且幅度较大,毫无疑问A股市场是具有估值优势的。此时180度掉头转向QDII权益类基金并不可取,此时需要冷静告诫自己要斩断头脑中的简单线性涨跌推演。那么从配置角度看,QDII类基金该怎么探索配置呢。在全市场都对QDII权益类基金热捧时,我们关注到了平衡型QDII-FOF的价值,并在平衡五剑中使用。

图2:平衡型QDII-FOF波动可控,创新高能力较强

来源:Choice,统计区间:2023.1.1-2025.5.7

平衡型QDII-FOF非常小众,这一类目下的优秀基金,用一只手便可囊括。海外权益资产也有牛熊周期,这一点是确定的。但我们不能完全确定的是,在信息飞速传递的今天,当QDII基金陷入熊市时,有没有充足的额度供投资者配置?如果没有,低买的投资行为便无法实现,投资者未来的实际所得与标的指数表现就可能存在很大差异。

平衡型QDII-FOF关注度较低,但可以有效的配置美股、美债等资产,相比一般权益类QDII基金,平衡型QDII-FOF的可申购额度相对平稳,对择时和补仓操作的要求也更低。不过,从近期的市场反馈看,此前我们对权益类QDII基金可申购额度的担心可能是多虑的。总体看,权益类QDII基金的配置机会,大致随着可申购额度告罄而终止,又随着可申购额度的恢复而显现。

三、没有历史包袱的细分品种

在国内的权益投资领域,我们也发现了没有历史包袱的新品种,在特定的行情阶段中往往有着不小的超额收益。比如,人形机器人主题基金,整体业绩显著好于中证机器人主题指数;金融科技板块在爆发式上涨阶段,表现好于同质化的老券商;科创板创新药、港股创新药在今年的行情中,表现明显好于中证医疗指数;大家关注的内需消费方向,以泡泡玛特、老铺黄金为代表的港股新消费板块,表现远好于白酒等传统A股消费方向。

图3:五剑+对人形机器人主题基金的波段操作

在924行情诞生之前,主动权益基金持续多个季度遭遇净赎回,被动指数基金总规模反超主动权益基金,是我们非常关注的话题。根据投资者行为研究,当投资者经历长期浮亏后,刚刚回本至浮盈0-10%的区间,最容易出现赎回行为。由此可以推断,2019-2021年牛市周期中的高位抱团品种,比如白酒、医疗等行业,大概率会在市场快速反弹中,遭遇抛压,资金结构层面的出清仍需时日。

从市场博弈的视角看,资金青睐筹码结构好、套牢盘少的板块;青睐利好催化中,有边际变化或景气度改善的行业。市场的新热点千变万化,但所有上市公司归属的大类行业却平平无奇,及早发现新的分类,在市场共识形成之前、在细分指数投资工具诞生之前就提前追踪、埋伏,便可增加斩获超额收益的可能性。

四、结语

避免投资拥挤,需要我们在日常做好注意力的管理,不要让市场热点占据了注意力的全部。对待市场热点,在保持关注的基础上,是马上顺势而为,还是谨慎为之,还是逆向而动,我们心中要建立一套决策机制。

避免投资拥挤,研究冷门、小众方向,也必不可少。以多资产配置框架为蓝图,每一类细分基金,都值得深入挖掘,认真研究,仔细分类,每一类基金都有用武之地,运用得当,都可以不同程度上增加组合的回报。

影响深远,贡献较大的投资决策,往往不是顺市场决策于当下,决策于电光火石之间的。发掘到不拥挤的投资机会后,从布局到收获,需要等待的时间长度不一。均衡为美,合理为宜,好的基金投资,可在不拥挤的领域各美其美,绽放光彩。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。