$富国恒生红利ETF联接C(OTCFUND|019261)$近日,当国际金价从4381美元的高台跳水,失守4000美元心理关口时,A股却时隔十年,昂首阔步站上了4000点。这一跌一涨之间,是全球资本风险偏好的一场生动“换轨”。公募基金2025年三季报,恰如一份及时的“行军地图”,揭示了这场资金大迁徙的路径:单季盈利史无前例地突破2万亿元,持仓市值逼近9万亿。

其中,富国基金以921亿元的季度盈利位居行业前列。这份“历史级成绩单”的背后,不仅是基金经理们的调仓密码,更是我们在当前关键点位思考“投什么”与“怎么投”的投资指南。(盈利相关数据来自Wind,截至2025年9月30日,指数相关数据来自Wind,截至10月29日)

2万亿与9万亿:

一场史诗级丰收的背后

Wind数据显示,这个三季度,公募基金给市场带来了一场“史诗级”的丰收。全行业单季度盈利高达2.08万亿元,这可是中国公募史上单季利润的巅峰。更令人振奋的是,公募基金持有A股的市值突破了7.38万亿元,总股票资产市值逼近9万亿元大关。

这一轮行情中,富国基金凭借其主动管理能力,成为了表现突出的参与者之一。综合基金定期报告数据显示,富国基金三季度盈利达921亿元,旗下多达15只产品季度利润超过10亿元。(数据来源:基金定期报告,截至2025年9月30日。基金有多类份额的,相关数据为各类基金份额利润之加总。)

这场丰收并非偶然。它标志着公募基金不仅完全填平了2022年至2023年市场调整期形成的1.87万亿元累计亏损,还实现了净盈利,打了一场漂亮的“翻身仗”。同时,一个微妙的变化值得注意:主动权益基金与被动指数基金的盈利差距大幅缩小至170亿元。这表明,市场正在从过去几年被动指数产品“一家独大”的格局,转向主动管理与被动投资“并驾齐驱”的新阶段,基金经理的选股能力正在重新彰显其价值。

调仓大透视:

资金正从“旧爱”涌向“新欢”

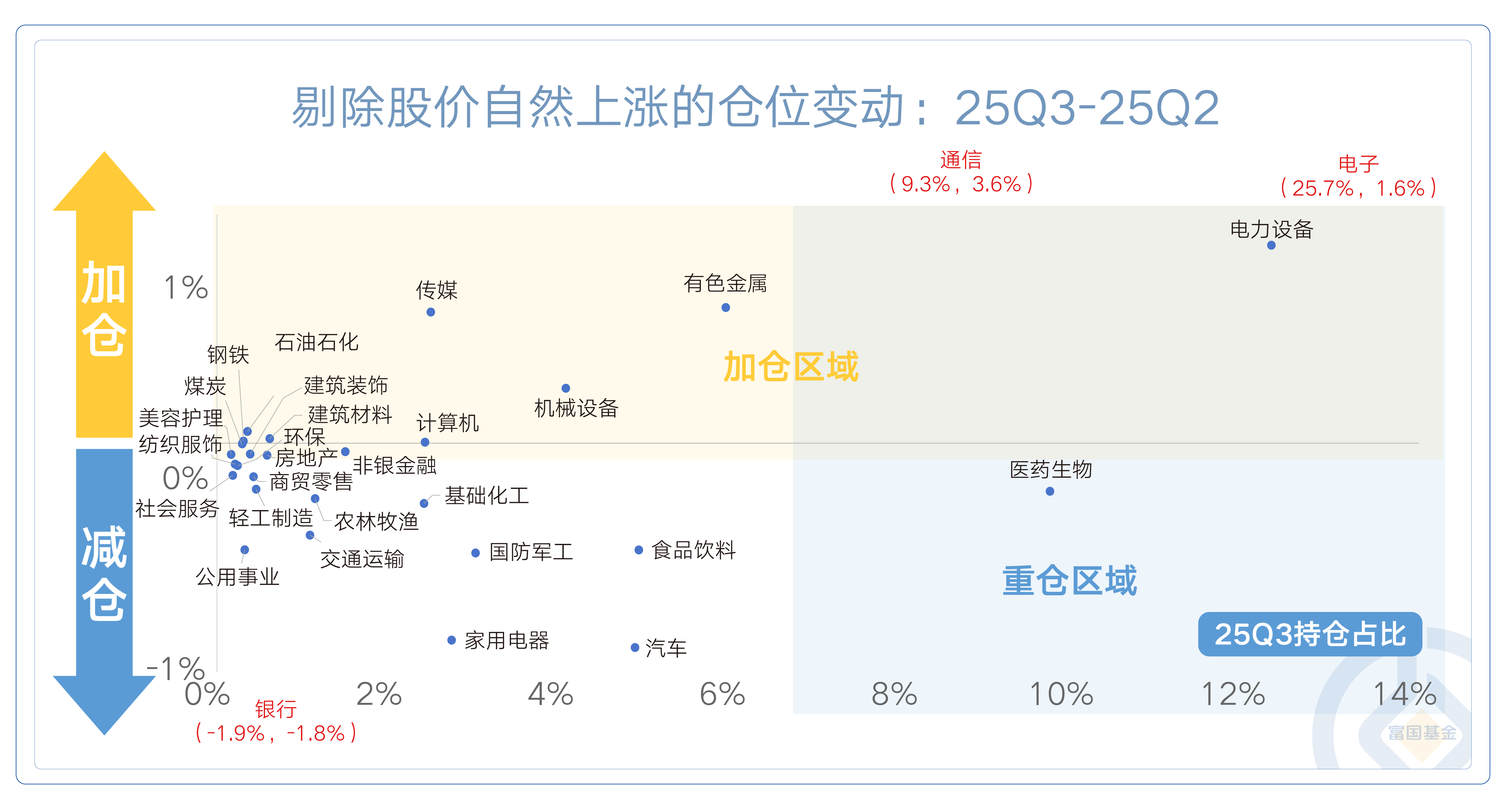

如果说黄金失守4000美元是“避险情绪”的退潮,那么公募三季报的行业配置变化,就是“风险偏好”崛起的宣言。基金经理们进行了一场力度空前的“仓位大迁徙”。

“新欢”炙手可热:TMT配置创历史新高

本轮调仓最显著的标志,是资金以前所未有的热情涌向科技、媒体和通信(TMT)领域。主动权益基金对TMT的整体配置比例飙升至40%,创下了自2010年以来的历史最高纪录。

注:剔除股价自然上涨的仓位变动=主动权益基金最新报告期各行业配置占比-主动权益基金自然上涨后的各行业配置占比,其中简单测算的主动权益基金自然上涨后各行业理论持股市值,计算方法为主动权益基金上一报告期各行业持股市值*各行业A股流通市值相对上一报告期的变动幅度。这里仅分析前十大重仓股。数据来源:wind,截至2025-09-30。

其中,电子行业成为最耀眼的明星,重仓配置比例大幅提升至25%,占据了全行业配置的绝对C位。通信行业紧随其后,配置比例超9%。这一增配方向与三季度AI算力、光模块、消费电子等领域的火爆行情完全吻合。以“光模块三巨头”为代表的一批科技股,股价涨幅惊人,并迅速跻身公募前十大重仓股行列。这绝非散户的狂欢,而是机构资金用真金白银投票的结果。(数据来源:wind,截至2025-09-30。)

“旧爱”黯然神伤:金融与消费遭遇集体减持

与此形成鲜明对比的是,传统意义上的“压舱石”板块遭到了大幅减持。银行板块成为减仓“重灾区”,配置比例下降了1.8个百分点。食品饮料、家用电器等消费板块也同样被显著降低配置。这清晰地反映出,在经济结构转型和产业浪潮更迭的背景下,资金正系统性从低估值、高股息的“稳定”板块,流向具备高成长性的科技赛道。

持仓集中度回升:机构共识指向科技主线

另一个关键信号是,公募基金的持仓集中度触底回升。行业前三大重仓股的持股市值占比从39.6%大幅升至47.6%。这说明,在4000点这个关键位置,机构们的投资共识非但没有分散,反而更加集中,而这个共识的核心,就是科技成长主线。

富国基金产品深度解构:

如何驾驭科技浪潮?

当然,数据是静态的,而市场是动态的。要真正理解三季报中这场行业“大迁徙”,客官不妨看看以下几只在三季度盈利表现突出的主动权益产品,它们的行业配置变化,或许能提供更清晰的答案。

三季度业绩盈利表现突出的主动权益基金:

数据来源:基金定期报告,截至2025年9月30日。基金有多类份额的,相关数据为各类基金份额利润之加总。

1.富国新兴产业A(001048)

业绩表现:

近1年净值增长率104.98%,同期业绩比较基准收益率15.9%,超额收益率高达89.08%。

注:基金业绩及业绩比较基准收益率相关数据来自基金定期报告,截至2025/09/30。富国新兴产业股票A/B成立于2015/03/12,业绩比较基准为中证800指数收益率*80%+中债综合指数收益率*20%。近5个完整年度(2020-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为44.98%(21.39%),7.45%(0.61%),-13.52%(-16.65%),-1.61%(-7.41%),26.07%(11.72%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:魏伟(2015/03/12-2020/07/03)、方纬(2020/07/03-2022/03/24)、孙权(2022/02/28至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

行业配置分析:

该基金是“拥抱科技主线”的极致代表。其前十大重仓股几乎全部集中于电子和通信行业,合计权重高达62.31%。它没有选择均衡配置,而是高度集中于AI算力产业链的上中游,如光模块、芯片、PCB等,与公募整体增配电子、通信的方向高度一致,且集中度更高,展现了基金经理对产业趋势的深刻洞察和敢于重仓的勇气。

季报观点精粹:

基金经理孙权在季报中明确表示,全球人工智能产业正处于快速发展期,海外科技巨头商业模式的跑通,使得资本开支持续投入的确定性大幅提升。他特别强调,国内配套的制造业拥有显著的全球竞争力,正跟随海外产业订单快速增长。对于国内AI产业,他认为是“长期来看确定性高”,并看好从硬件到应用的整个产业链机会。

注:观点及重仓股相关数据来自基金季报,截至2025/09/30。仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。

2. 富国天惠精选成长A(161005)

业绩表现:

近6个月净值增长率14.63%,同期业绩比较基准收益率13.25%。

注:基金业绩及业绩比较基准收益率相关数据来自基金定期报告,截至2025/09/30。富国天惠成长混合(LOF)A成立于2005/11/16,业绩比较基准为沪深300指数收益率*70%+中债综合全价指数收益率*25%+同业存款利率*5%。近5个完整年度(2020-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为58.64%(19.02%),0.62%(-2.81%),-23.9%(-15.2%),-9.83%(-7.45%),1.23%(11.95%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:朱少醒(2005/11/16至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

行业配置分析:

与孙权风格迥异,基金经理朱少醒保持了其经典的均衡配置。前十大重仓股涵盖银行、食品饮料、电力设备、电子等多个行业,合计权重35.07%。在科技股狂飙的三季度,这种配置显得相对“保守”,但也体现了其不追逐极端热点的投资哲学。他配置了部分被公募整体减持的银行和消费股,或是在寻找其中的个股阿尔法机会。

季报观点精粹:

前期市场上涨幅度较大,整体估值水平短时间内抬升。客观上普涨性的投资机会已经兑现不少,往后更需要投资者在个股选择上寻找阿尔法。未来我们依然会致力于在优质股票里寻找价值。在当前估值下,红利价值风格能找到较好投资机会,质量成长风格同样具备很多投资机会。我们并不具备精确预测市场短期趋势的可靠能力,而是把精力集中在耐心收集具有远大前景的优秀公司,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。个股选择层面,本基金偏好投资于具有良好“企业基因”、公司治理结构完善、管理优秀的企业。我们认为此类企业更大概率能在未来为投资者创造价值。分享企业自身增长带来的资本市场收益是成长型基金获取回报的最佳途径。

注:观点及重仓股相关数据来自基金季报,截至2025/09/30。仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。

3.富国创新科技A(002692)

业绩表现:

近1年净值增长率93.43%,同期业绩比较基准收益率38.71%,超额收益率54.72%。

注:基金业绩及业绩比较基准收益率相关数据来自基金定期报告,截至2025/09/30。富国创新科技混合A成立于2016/06/16,业绩比较基准为中证TMT产业主题指数*60%+中证全债指数收益率*40%。近5个完整年度(2020-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为70.14%(10.89%),-7.27%(4.96%),-44.5%(-18.1%),-5.33%(4.96%),-4.61%(16.5%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:李元博(2016/06/16-2025/07/15)、罗擎(2025/07/15至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

行业配置分析:

该基金同样是科技赛道的坚定参与者,前十大重仓股中9只为科技板块个股,集中于算力产业链。但与富国新兴产业相比,其持仓集中度稍低,行业分布在TMT 内部更为多元。这表明基金经理在把握科技主线的同时,也注重组合的风险管理,与公募整体在TMT内部不断挖掘新细分领域(如半导体、AI应用)的趋势相吻合。

季报观点精粹:

三季度增加了海外和国内算力的持仓。他在看好AI中长期前景的同时,也认识到,经过大涨后许多公司的股价已对基本面有了较充分反映,投资性价比有所下滑。因此,他提出将积极关注半导体、AI应用、新能源电子等新方向,努力挖掘新的行业和企业经营拐点。

注:观点及重仓股相关数据来自基金季报,截至2025/09/30。仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。

4. 富国稳健增长混合A(010624)

业绩表现:

截至2025年三季度末,近1年净值增长率 30.42%,同期业绩比较基准收益率 13.36%,超额收益 17.06% 。

注:基金业绩及业绩比较基准收益率相关数据来自基金定期报告,截至2025/09/30。富国稳健增长混合A成立于2021/04/28,业绩比较基准为沪深300指数收益率*65%+中债综合全价指数收益率*25%+恒生指数收益率(使用估值汇率折算)*10%。近3个完整年度(2022-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为-20.23%(-14.72%),-12.97%(-8.06%),-6.03%(13.34%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:肖威兵(2021/04/28-2024/10/16)、范妍(2024/10/10至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

行业配置分析:

前十大重仓股涵盖电力设备、电子、医药生物、通信、房地产、农林牧渔、建筑材料等8大行业,合计权重14.2%。行业分布较为分散,单行业配置均衡,体现其"稳健增长"定位下通过跨周期行业布局控制回撤的投资理念。

季报观点精粹:

三季度市场风险偏好有所修复,主线围绕铜、黄金、通讯、电子、机器人、新能源等热点展开。整体的行业配置上,较二季度没有大的变化,成长板块的配置比例高于周期类行业,消费和红利类资产相对较少。仓位上保持相对较高的配置比例,当前大类资产比较中,权益资产仍是相对占优的一类。

注:观点及重仓股相关数据来自基金季报,截至2025/09/30。仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。

5. 富国中小盘精选混合A(000940)

业绩表现:

近1年净值增长率 99.2%,同期业绩比较基准收益率 22.43%,超额收益 76.77%。

注:基金业绩及业绩比较基准收益率相关数据来自基金定期报告,截至2025/09/30。富国中小盘精选混合A/B成立于2015/01/23,业绩比较基准为中证700指数收益率*80%+中债综合财富指数收益率*20%。近5个完整年度(2020-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为83.69%(23.06%),8.91%(9.53%),-21.92%(-17%),-5.06%(-5.28%),10.11%(8.62%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:曹晋(2015/01/23至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

行业配置分析:

持仓高度聚焦科技成长赛道,前十大重仓股中电子(深南电路、兆易创新)、通信(新易盛、中际旭创)、传媒(巨人网络) 合计权重 51.13% 。与公募增配TMT的方向一致,但更侧重中小盘盈利拐点挖掘,通过动态调整细分领域(如从光模块向游戏、半导体扩散)捕捉阿尔法。

季报观点精粹:

在三季度延续了二季度的配置思路,重点看好海外算力和游戏等绩优企业方向,取得了不错的超额收益。

海外算力在三季度asic芯片需求逐渐释放,海外csp大厂陆续加单,使得相关上市公司的业绩出现较大幅度的上修。盈利的上修是超额收益的主要来源。

同时,游戏板块也迎来了传统旺季暑期档。除了头部企业游戏流水持续上升以外,腰部企业受益于流水上升和利润率改善,盈利预期也出现不同幅度的上修。盈利上修也成为了游戏板块重要的上涨驱动因素。

目前海外算力和游戏板块经历了持续上涨后,估值逐步从低估转为相对合理。后续需要观察产业链的景气度变化寻找超额收益。

注:观点及重仓股相关数据来自基金季报,截至2025/09/30。仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。

4000点上的投资启发:

从“趋势”中寻找“价值”

站在4000点的十字路口,市场情绪复杂。公募三季报的集体动向,为我们提供了宝贵的决策参考。

1、拥抱主线,但警惕拥挤。

科技成长无疑是当前最强劲的旋律,但电子、通信等行业的配置拥挤度已处于历史高位。对于投资者而言,与其盲目追高已大幅上涨的热门股,不如关注景气度正在扩散和验证的细分领域,如国产算力、AI应用、半导体设备等。

2、关注“洼地”,布局未来。

在资金纷纷抛弃“旧爱”时,一些被错杀的“金子”可能正在浮现。例如,公募对医药生物、食品饮料等行业虽整体低配,但仍保持超配状态,且配置水位处于历史低位。一旦市场风格发生细微变化或这些行业的基本面出现边际改善,其修复弹性不容小觑。

3、坚持“红利+成长”的哑铃型配置。

正如一些基金经理所言,在缺乏全面牛市贝塔的背景下,配置一部分“有股息保护、资产负债表健康”的价值股,可以作为组合的“压舱石”;同时,用一部分仓位去追逐高成长的科技赛道,博取超额收益。这种策略在当前环境下或许更为稳健。

A股4000点与黄金4000美元的“相遇”,是一个时代的隐喻。它告诉我们,资本的嗅觉正在从传统的避险港湾,转向代表未来增长的新大陆。公募基金的三季报,则成为了这个转向的“风向标”。它告诉我们,未来的战场在科技,在创新,在那些能够推动社会前进的产业里。

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国中证通信设备主题ETF发起式联接C(OTCFUND|021934)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

#能源金属概念狂飙!锂电大周期来了?##AI应用类股票大涨:短剧概念逆势走强##美联储再次降息!12月降息与否难料##科技热点摊开业啦#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。