最近A股走势比较波折,但资本市场从不缺乏结构性的投资机会!像迈着小碎步一路向上的银行、黄金板块,最近都表现不俗。此外,我发现还有一类资产也悄然崭露头角,或被聪明钱盯上,就是具有独特魅力、股债双BUFF的可转债,中证转债指数悄悄于今年3月17日创下近10年新高,成为当下助力投资者在波动的市场中寻找确定性,逆风翻盘的利器之一!(来源:Wind,截至2025.4.21)

可转债是一种可以在特定条件下转换为发行公司股票的债券,具有“债底支撑”与“股性弹性”的双重属性。当市场下行时,债券属性提供一定的估值安全垫,守护着资产;当行情回暖时,转股机制或许又能捕捉权益资产上涨带来的机会。这种攻守兼备的特征在中证转债指数的中长期走势中得到充分印证。

我按照持有可转债仓位较高的条件,筛选出了一些基金。其中工银可转债债券基金(003401)近2年收益率排名同类第一。下面就来为大家详细分析一下这只基金的情况。(来源:中国银河证券,截至2025.3.31。同类产品指债券基金-可转换债券型基金,数量38只。)

一、获取中长期投资回报的能力较强

从中长期业绩来看,工银可转债自2016年12月14日成立以来获得69.70%的收益,同期业绩比较基准收益率为52.11%。(来源:基金定期报告,截至2025.3.31)

从阶段收益来看,工银可转债近七年、近五年、近三年、近两年同类排名分别为4/21、6/32、1/38、1/38,在各时间段名列前茅。(来源:中国银河证券,截至2025.3.31。工银可转债近七年、近五年、近三年、近两年分别居同类4/21、6/32、1/38、1/38,同类产品指债券基金-可转换债券型基金。)

整体上看,工银可转债回撤控制较好,收益弹性较高,显示出较强的获取中长期投资回报的能力。

二、运用“可转债+股票”实现攻防切换

黄诗原自2021年9月6日开始管理工银可转债。从履历来看,他2013年加入工银瑞信,现任工银瑞信养老金投资中心转债高级研究员、投资副总监和基金经理。黄诗原2017年开始管理年金账户,2021年开始管理公募基金,他专注可转债相关投资研究有近8年时间,对可转债的底层逻辑、市场周期及策略构建有着深刻洞察与深厚积累。

1、采取“核心+卫星”的策略

工银可转债的投资目标是通过对可转债的积极投资,在严格控制风险的基础上,追求基金资产的长期稳定增值。基于此,该基金采取“核心+卫星”的策略,基金资产中80%以上为可转债资产,通过持有多种可转债来构建较为稳定的核心持仓;以股票为辅助,灵活把握股市机会以追求增厚收益。

通过这种配置策略,工银可转债债券基金或许既能够利用可转债的债券属性力争获取相对稳定的收益,在市场下跌时提供一定的安全垫,又可以通过股票仓位和可转债的股性弹性,追求分享股市上涨带来的收益,实现一定的风险与收益的平衡,在不同市场环境下都具有较强的适应性和竞争力。

2、攻防切换灵活

工银可转债的管理思路比较灵活,基金经理会根据行情变化对投资组合进行调整。

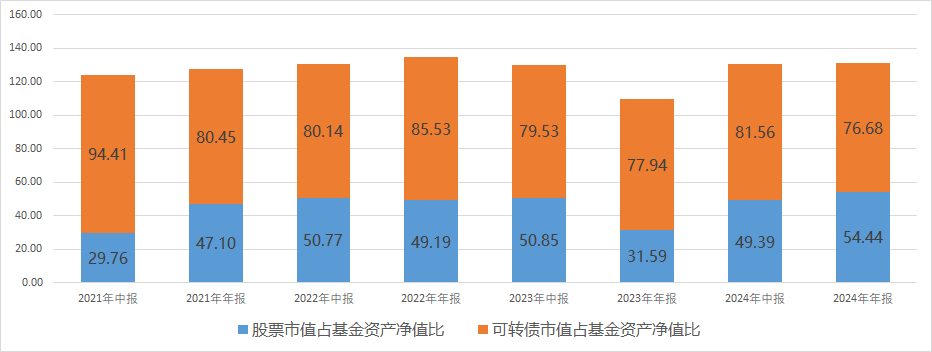

从工银可转债的可转债和股票的配比来看,该基金可转债的仓位中枢在80%左右,波动范围在75%-85%之间,长期维持一定的杠杆水平;该基金的股票仓位中枢在50%左右,波动范围在30-55%之间。具体根据市场情况对可转债和股票持仓在结构上进行均衡化操作,比如2023年下半年,将可转债仓位降至77.94%,股票仓位降至31.59%,规避了转债市场和股市的一波快速下跌。

图:工银可转债的可转债和股票持仓

来源:Wind,基金定期报告

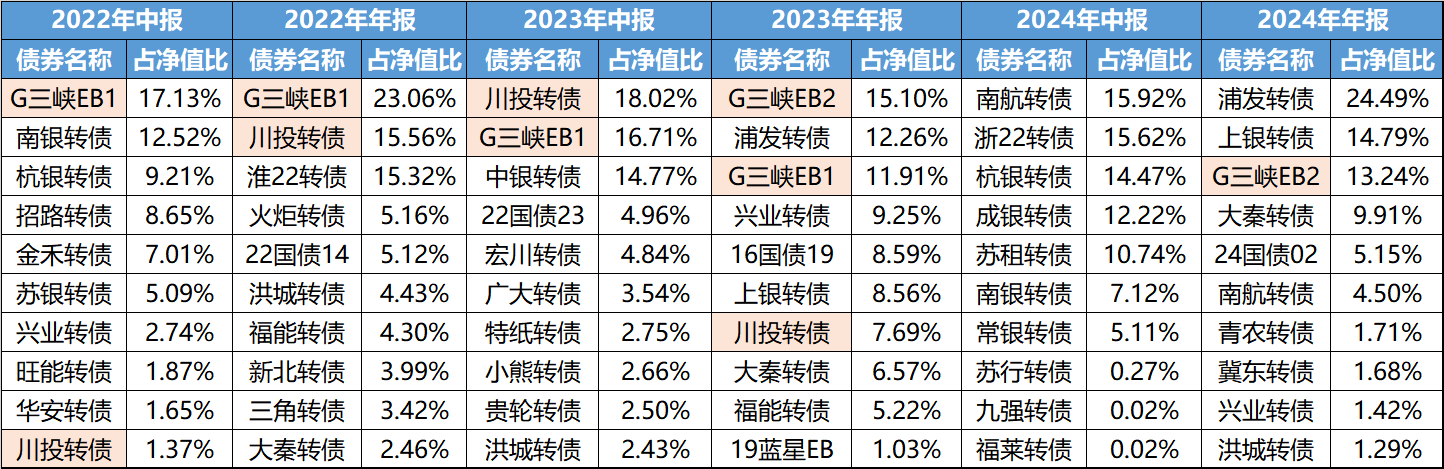

从工银可转债的可转债持仓来看,基本上都是AA+级以上的优质转债;品种上主要是公用事业(电力、水利等)、银行等企业的可转债,这类企业通常具有较低的经营风险、违约风险,发行的可转债的债性特征较为显著,在市场下行时,能为组合提供较强的债底保护。

图:工银可转债前十大可转债持仓

来源:Wind,基金定期报告。注:仅做个券展示,不做个券推荐。

从工银可转债的股票持仓来看,整体偏大盘风格,持仓个股基本具备“低估值+高分红”特性。从历史持仓看,黄诗原在股票配置上也并不会完全限制在高股息蓝筹股上,像券商、机场等股票也曾出现在其持仓中。可见,黄诗原在股票上的操作相对灵活,积极把握机会。

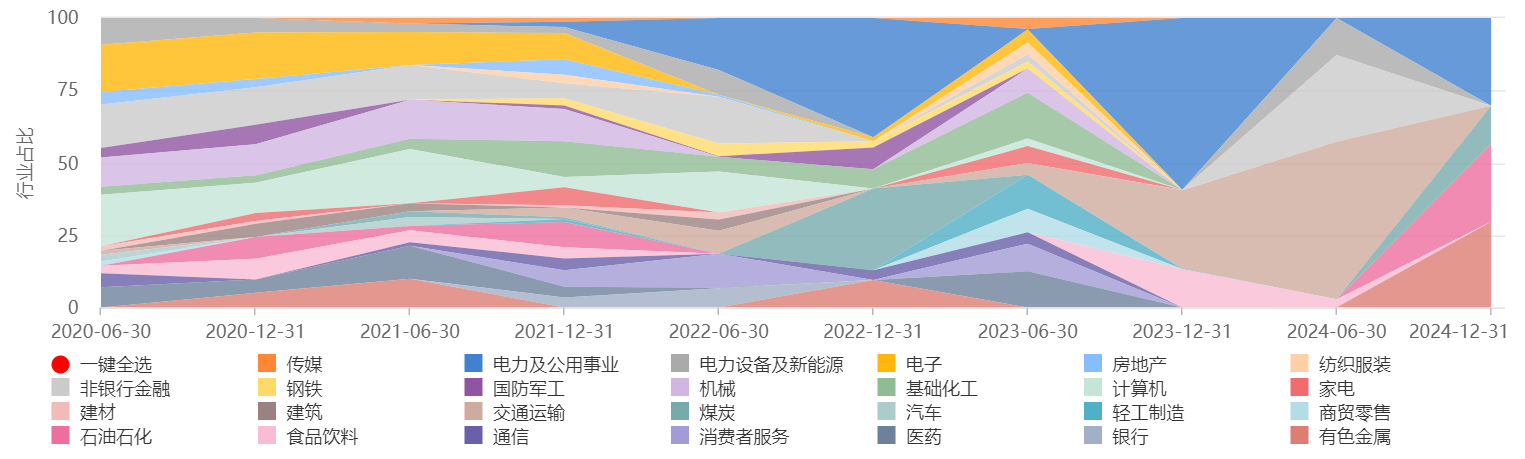

该基金的行业集中度自黄诗原2021年接手以来有所提升。整体来看,黄诗原会在不同时期对特定行业进行重点配置。

根据基金定期报告的披露,或许可以一定程度上体现配置变化,比如2022年下半年,该基金重仓煤炭、电力及公用事业,一定程度上抓住了能源板块走强的行情;2023年或许逐渐减持煤炭,增持交通运输,规避了煤炭股的调整;2024年上半年增持非银金融,当年“9.24”行情后,可能高位减持非银金融、交通运输,切换至经历阶段性调整、受益于经济复苏的煤炭、有色、电力及公用事业,进行防守。

图:工银可转债的行业配置概况

来源:Wind,基金定期报告

整体上看,黄诗原管理工银可转债时采用“可转债+股票”的资产配置,权益资产占比较高。投资策略积极,但也会注重对风险的控制,比如持仓的可转债和股票大都来自经营稳健、现金流充裕、股息率较高,抗风险性强的行业。黄诗原凭借多年积累的经验和对市场趋势的敏锐洞察,通过灵活的攻守转换,在关键时刻作出相对精准的决策,使得投资组合力求既能够享受股票市场潜在的高收益,又能够在市场波动时抵御风险。

工银可转债长期优秀的业绩表现得到了投资者的认可,该基金规模稳步增长,2024年至2025年1季度末规模增长5倍多,这些成绩离不开背后的投研团队、公司平台的大力支持。(来源:Wind,基金定期报告)

三、综合实力不俗,凭体系而非运气

在挑选固收类基金时,基金公司实力是重要考量因素。头部基金公司在资产配置、研究投入与风险控制等方面优势显著。工银瑞信作为国内首批获准成立的银行系基金公司,历经多年固收投研积淀,已构建成熟科学的投资流程与高效投研体系,为投资能力的可复制性与可持续性提供有力支撑。

善战者无赫赫之功,优质的可转债基金就像是一位靠谱的伙伴,在市场的浪潮中抵御风波,缓缓前行,通过积小胜为大胜,走出相对独立的净值走势。此外,当前可转债市场处于供需偏紧格局,股市自底部回暖后结构性机会频现,这些积极因素可能为可转债市场带来估值抬升的机会。在我们的投资过程中,需要高度重视工银可转债债券基金(003401)这类工具的使用。

数据说明:1、工银可转债债券成立于2016-12-14,该基金2020年-2024年度净值增长率分别为18.25%、15.69%、-24.78%、15.06%、18.67%,同期业绩比较基准收益率分别为6.85%、11.98%、-7.31%、-0.01%、11.37%,基金净值増长率及基准收益率来自基金各定期报告。2、中证转债指数近5年完整会计年度收益率数据如下:5.25%(2020)、18.48%(2021)、-10.02%(2022)、8.34%(2023)、6.08%(2024),数据来源于Wind。

风险提示:基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。工银可转债债券为债券型基金,其长期平均风险和预期收益率低于股票型及混合型基金,高于货币市场基金。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

$招商中证白酒指数(LOF)C(OTCFUND|012414)$ $华泰保兴安悦债券C(OTCFUND|020741)$