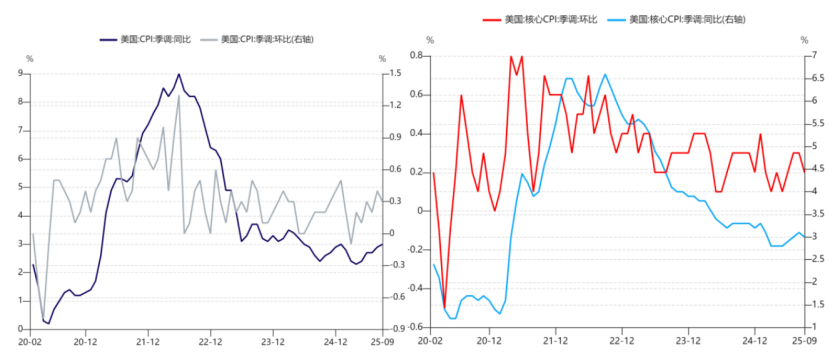

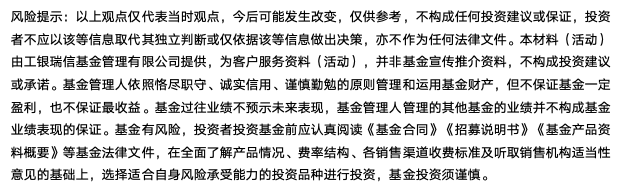

当地时间10月24日,美国劳工部发布数据显示,美国9月CPI环比上涨0.3%,低于今年8月和市场预期的0.4%;核心CPI环比上涨0.23%,低于今年8月和市场预期的0.3%。

我们认为,在关税传导之下,通胀压力并未较上月进一步抬升,表现弱于市场预期。当前关税已在发生作用,而服务相关分项的走弱对关税影响形成冲抵。

9月核心商品、食品、能源价格受关税影响较多,虽然仅有能源价格上行,但核心商品和食品价格仍能在高基数背景下维持并不弱的环比增速。相比受关税影响较小的核心服务以及房租分项,其表现明显更加强劲。

图:美国CPI与核心CPI走势

往后看,美国通胀是否还具备冲击市场的能力?考虑到随着贸易关系缓和,关税大幅上行的概率较低,在关税传导压力有限的情况下,由于劳动力市场走弱带来薪资压力以及房价的走弱,我们认为年内通胀的压力较为可控,美联储10月降息概率较高,市场或将更多关注点投向美国就业市场是否衰退。我们预计四季度美国或出现失业率惯性走高,而经济软指标率先修复、流动性持续宽松的场景。

在此背景下,美元资产将如何演绎?对于资产端而言,结合过往降息周期的经验,我们认为,流动性持续宽松和经济逐步触底回升之下,美股半年维度仍具备上行动能。对于美债利率和美元指数,考虑到目前已充分反映降息预期,两者在经济数据拐点正式到来,以及流动性支持预期进一步加大之前,预计将维持窄幅震荡。其中,美债利率近期随着贸易关系紧张出现下降,但整体来看,市场对流动性宽松的预期已较为充分,未来对流动性预期进一步抬升的发酵点可能在于失业率的意外上升以及新一届美联储主席的任命,届时需重点关注。对美元而言,其下行态势短期进入深水区,不过在“去美元化”的逻辑之下仍然呈现“上有顶”的特征。

$工银全球美元债A人民币(OTCFUND|003385)$

$工银全球美元债C(OTCFUND|003387)$

$工银全球精选股票(QDII)(OTCFUND|486002)$