在充满不确定性的投资中,如何获取稳健、持续的优异回报,是每位投资人孜孜不倦的追求目标。

易方达基金胡文伯对上述问题有持续深入的思考,他的应对之策是——资产配置+均值回复+反脆弱性。

以胡文伯掌舵的易方达裕鑫债券A(003133)为例,自2023年1月20日至2025年11月10日,胡文伯任职期间累计回报27.17%,复合年化回报8.93%,居同类基金前2%。A类基金规模从2022年的10亿元出头一路攀升到2025年三季度末的89亿元。

据来源:wind,2025/11/11

据来源:wind,2025/11/11

如果说基金的中长期业绩可以验证投资体系的有效性,基金规模则表达了投资人对相应产品的认可度。

下面,我们展开聊聊胡文伯的“投资理念”:

1. 通过资产配置改善风险收益比

资产配置被称为投资界“唯一的免费午餐”,合理利用有助于提升组合的风险收益比。

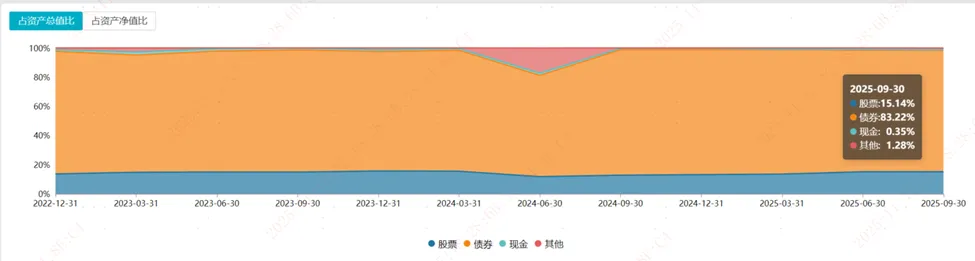

胡文伯践行格雷厄姆25-75的股债配置策略,从过往公开信息看,易方达裕鑫债券A(003133)长期仓位中轴是股票10%+转债30%+60%债券。在机会较为确定时,对应比例会上浮到20%+50%+30%,相反则降低股票和转债的配置比例。

从最新的基金三季报来看,易方达裕鑫债券A(003133)的股票仓位与债券仓位分别为15%、83%;在债券资产中,可转债占比达到48%。

数据来源:Wind

数据来源:Wind

2.通过均值回复赚取确定性收益

绝大多数资产都有自己的中轴,中长期看,这类资产价格会围绕价格中轴波动。如果能找到这类资产的价格中轴,在低于中轴时买入,而在高于中轴时卖出,就能实现较为稳定的回报。

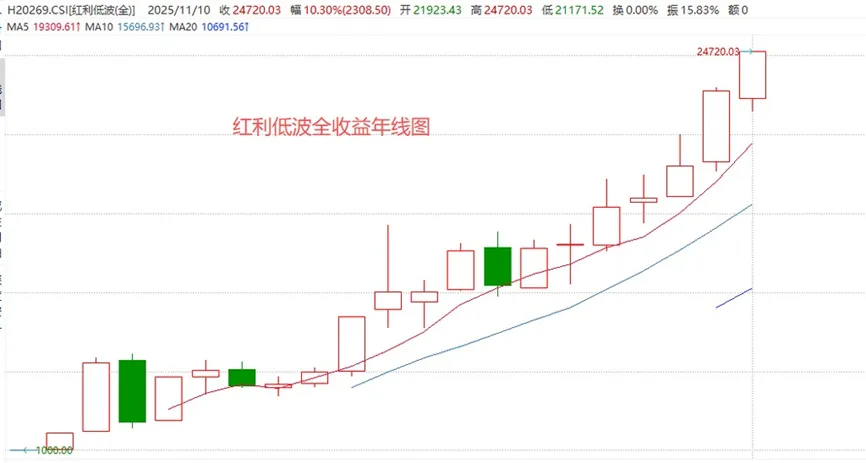

其中稳定增长的股票价格会围绕价值增长中轴波动。典型如红利低波全收益指数,2014年至2024年之间增长150%,年均复合增长率为9.6%,同期年度K线也沿着上述斜率向右上方攀升。

数据来源:wind,2025/11/11

数据来源:wind,2025/11/11

此外一类均值回归较为确定的资产是可转债。

在各类资产中,上述两类资产的确定性比较强,也是胡文伯配置的主力军。

易方达裕鑫债券A(003133)当前股票仓位重点配置了消费和科技,转债部分重点配置了反内卷和科技,把握上述资产均值回复的投资机会。

数据来源:易方达裕鑫债券A(003133)2025年三季报

数据来源:易方达裕鑫债券A(003133)2025年三季报

3.反脆弱性提高抗风险能力。

基于对资本市场非线性变化的深刻认知,胡文伯将反脆弱性融入投资决策全过程,致力于寻找 “收益大于损失”的凸性区间,在随机波动中捕捉有利机会。

例如可转债的债券属性决定了在不产生违约的背景下,底部为债券到期本息折现,而上限主要由强制赎回价(多数为130元)和正股期间波动决定,绝大多数转债在100元附近的债底会企稳,而在到期时逼近转股价格(多数在100元上方),期间还大概率会触发强制赎回价站上130元。

根据可转债的特性,胡文伯及所在的多元资产团队开发了多个可转债交易策略,为组合投资获取超额收益。例如市场不佳时,重点使用纯债代替策略,买债性比较强的转债,相当于低价获得一个股票上涨的期权;当市场比较活跃时,使用超跌/滞涨热钱交易策略,获得补涨带来的超额收益。

易方达裕鑫债券(A类003133,C类003134)可转债投资部分,借助反脆弱性及多元化策略实现了超额收益。

整体看,胡文伯基于“资产配置+均值回复+反脆弱性”构建的投资理念,在控制风险的同时,获取持续、可复制的超额收益,其掌舵的易方达裕鑫债券(A类003133,C类003134)也获得了良好的投资回报,值得学习和借鉴,感兴趣的网友可以积极关注。

风险提示:基金过往业绩不代表未来表现,投资者应结合自身风险承受能力审慎决策。