今年有不少基金公司规模创新高了,对中欧基金来说,规模创新高了,混合型产品的元气还没有恢复过来,还是不太好“混”。

规模创新高

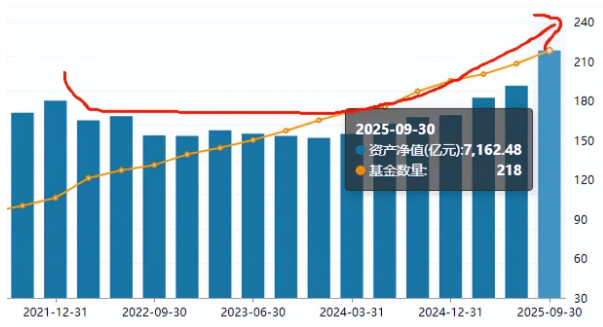

中欧基金自2021年规模达到新高5708亿元后,随后规模开始下滑,直到今年才创出新高,到今年三季度末,规模达到了7162.48亿元。

图1:中欧基金规模创新高

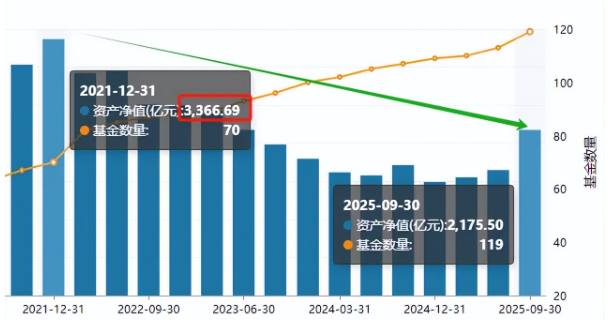

规模创新高的背后,代表核心竞争力的股票型和混合型基金,均没有恢复到巅峰状态,尤其是混合型基金2021年底规模是3366.69亿元,到了2025年三季度末规模为2175.50亿元,依然缩水了1191.19亿元。

图2:中欧基金混合型产品规模变化情况

排名没上来

2021年底排名排名第16,规模创新高的当前。掌管超7000亿业内排名为19名。

规模创新高,排名没有恢复,说明结构性失衡的隐忧正在发酵:

债券型、货币型基金撑起了规模增长的半壁江山,而作为公司曾经核心竞争力的混合型基金,却深陷业绩分化、净值低迷的泥潭,迟迟未能恢复元气。

中欧基金的规模结构正在发生显著倾斜:权益类基金占比从2020年的 65% 骤降至42%,债券型与货币型基金占比则攀升至58%,“债强股弱”的特征愈发凸显。

这种结构调整虽在市场震荡期保障了整体规模的稳定性,却也暴露了主动管理能力的弱化。值得注意的是,2025年11月基金发行市场回暖背景下,中欧基金密集发行6只混合型基金,试图加码权益类布局,但新品表现未能扭转颓势——此前新发的中欧碳中和主题混合基金,发行时吸引超百亿认购,三季度净值即跌破1元,投资者 “高位套牢” 的抱怨持续蔓延。

混合型基金的业绩疲软,在存量产品中表现更为突出。

曾经的 “千亿顶流” 中欧医疗健康混合,在2020年创下超100%年度收益的神话后,近三年收益率跌至-19.85%,跑输同期沪深300指数,规模较峰值缩水超300亿元。

图3:中欧医疗健康混合A近两年、近三年、近五年业绩

数据来自Wind,截至2025年12月5日

即便是表现相对稳健的产品,也难敌同类竞争压力:中欧价值精选混合C 近1年收益率22.64%,看似可观,但横向对比同类平均27.84%的收益水平,仍落后5个百分点,近1月更是出现2.11% 的负增长,在同类排名中处于中游偏下位置。

周应波离任后由罗佳明接手的中欧时代先锋混合,近一年收益仅3.8%,在同类基金中排名后30%,规模持续萎缩至不足200 亿元,明星基金经理的 “光环” 正在快速褪色。

业绩分化的背后,是投研体系的深层矛盾与市场环境的双重挤压。

中欧基金过往依赖 “明星基金经理+热门赛道”的模式快速崛起,但当医药、新能源等赛道进入调整期,单一行业配置的风险集中爆发,而投研团队的协同能力与风控水平未能同步提升。

2025 年三季报显示,中欧权益类基金前十大重仓股中,新能源、医药行业占比超50%,远高于行业平均水平,这种“押注式” 配置在市场风格切换时放大了亏损。

同时,早在2015年入职中欧基金,在中欧基金工作近10年、投资经验超18年公募行业稀缺的“元老级”价值派基金经理曹名长离职,投研团队稳定性受冲击,“团队制”改革未能有效弱化个人依赖症,反而出现决策效率低下、激励机制僵化等问题。

投资者信任的流失,进一步加剧了混合型基金的复苏难度。

社交媒体上,“中欧基金亏损”“高费率低回报” 等话题持续引发热议,第三方调查显示其客户满意度较2020 年下降15个百分点,赎回率同比上升8个百分点。这种信任危机形成了恶性循环:业绩疲软导致存量基金净赎回压力增大,2025年中欧基金存量基金净赎回超200 亿元,规模扩张高度依赖“赎旧买新”的模式难以为继;而新基金发行后快速破净,又进一步削弱了投资者信心,使得混合型基金的规模与业绩陷入 “双杀” 困境。

当前公募行业正从 “规模竞赛” 向 “价值竞争” 转型,中欧基金的困境并非个例,但对于这家曾以主动投资为标杆的机构而言,混合型基金的复苏至关重要。

若不能尽快解决投研协同不足、行业配置集中、人才流失等核心问题,即便总规模持续创新高,也难以掩盖权益投资能力弱化的隐患。

对于投资者而言,面对规模与业绩背离的现状,更需理性审视产品底层逻辑,而非盲目追逐规模光环;而中欧基金能否打破“债强股弱”的格局,让混合型基金真正恢复元气,或将成为其能否重返行业第一梯队的关键。

个人观点,不做建议,市场有风险,理财需谨慎

$中欧超级股票全明星$#12月基金投资策略#@天天话题君