当前,宏观经济政策持续维持“宽货币+宽信用”基调,市场流动性较为充裕。在利率水平整体平稳的背景下,固收类资产收益率呈现温和态势。与此同时,权益市场展现出多样化的投资机会,不同板块和行业的表现存在差异,市场活跃度保持在较好水平。

在这样的市场环境下,投资者资产配置呈现出新的特点:

一方面,投资者对银行理财、货币基金等稳健型产品的配置需求持续存在,这些产品在资产组合中继续发挥着重要作用。市场对多元化投资工具的关注度正在提升,资产配置策略更趋精细化和专业化。

另一方面,随着投资者对资产配置认识的不断深入,追求兼顾稳健性和收益性的平衡型投资策略受到更多关注。债券等固收类资产与权益类资产的组合配置,正在成为更多投资者的选择,这反映了投资理念的持续成熟和市场发展的新趋势。

那么要如何破解这一资产配置的困局呢?

这就不得不提到“固收+”策略,该策略通常以高等级信用债、利率债作为底仓力争提供基础收益,同时通过权益增强、转债配置、量化对冲、打新策略等多元化方式追求增厚收益,在控制波动的前提下,力争实现超越纯债的长期回报。

凭借其追求“稳中求进、攻守兼备”的特性,这一策略成为当前市场环境下的优选方案之一。

有鉴于此,今天就给大家介绍一只采用了固收+策略的优秀产品——工银瑞享纯债债券(A类002997,D类019221)。

我们不妨基于这只产品来探讨下“如何考察一只固收+基金”这个话题。

首先看产品定位。

工银瑞享纯债债券是一只普通债券型基金,基金合同规定组合以债券投资为主(对债券类资产的投资比例不低于基金资产的80%),不投资于股票,也不参与新股申购和新股增发。

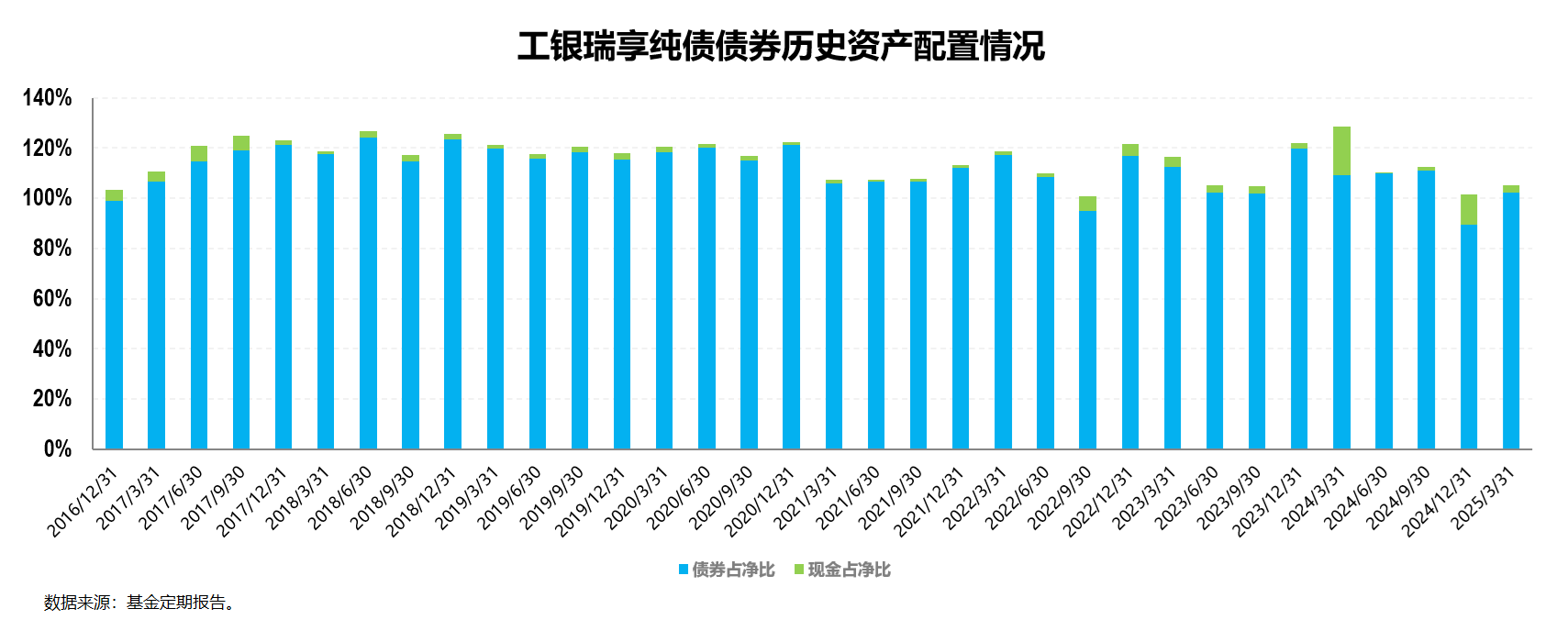

上图展示的是工银瑞享纯债债券的大类资产配置情况。

从实际的历史数据来看,组合确实是只投资债券且债券仓位长期保持在较高的水准,如上图所示组合债券仓位占比平均可达112.44%,上下做较为宽幅的调整,最低为89.45%,最高为124.31%。

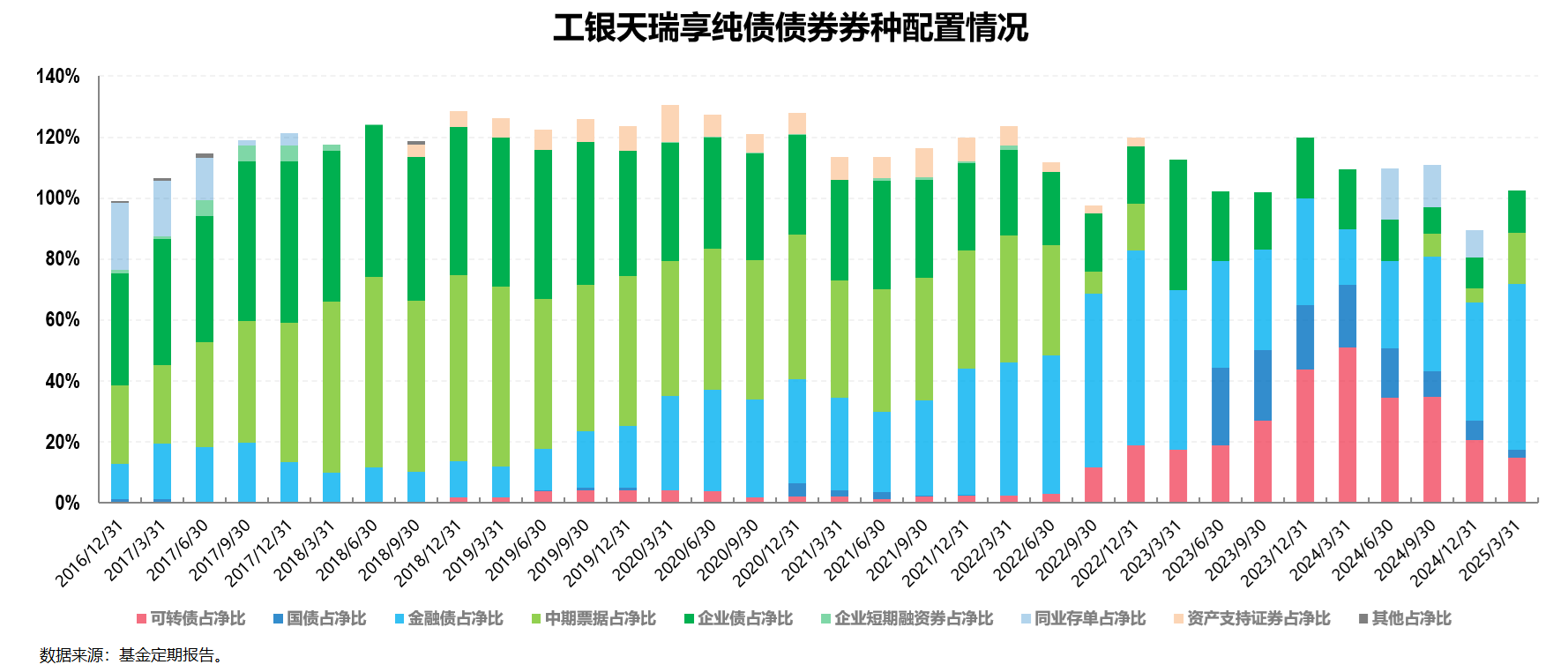

工银瑞享纯债债券还是一只混合一级债基,虽不能投资股票(包括打新、新股增发),但是可以投资可转债(可交换债)这类目前监管明确定义为权益类资产的债券品种。

从上图中可以看出,组合在2022年三季报之前只是小比例(占净比小于5%)涉及可转债(可交换债),那么从2022年三季报开始,可转债(可交换债)投资就成为组合增强收益的重要辅助手段。

从历史数据来看,组合在2022年三季报到2024年四季报这段时期内,可转债(可交换债)投资的占净比相较于之前有显著提升,可转债(可交换债)占净比平均可达26.66%,最低为11.67%,最高甚至高达50.96%。

换句话来说,如果从投资策略上来看,工银瑞享纯债债券是一只以国债、金融债、信用债等传统固收资产为主作为基底配置,以可转债(可交换债)等类权益类资产为辅增强组合进攻性和波动性的“固收+”策略产品。

与纯权益类的股票相比,仅通过可转债(可交换债)这类一定程度上“体现债性及股性”的资产来增强组合收益的方式可能是更偏稳健风格的一种“固收+”策略。

其次可以看产品的历史业绩。

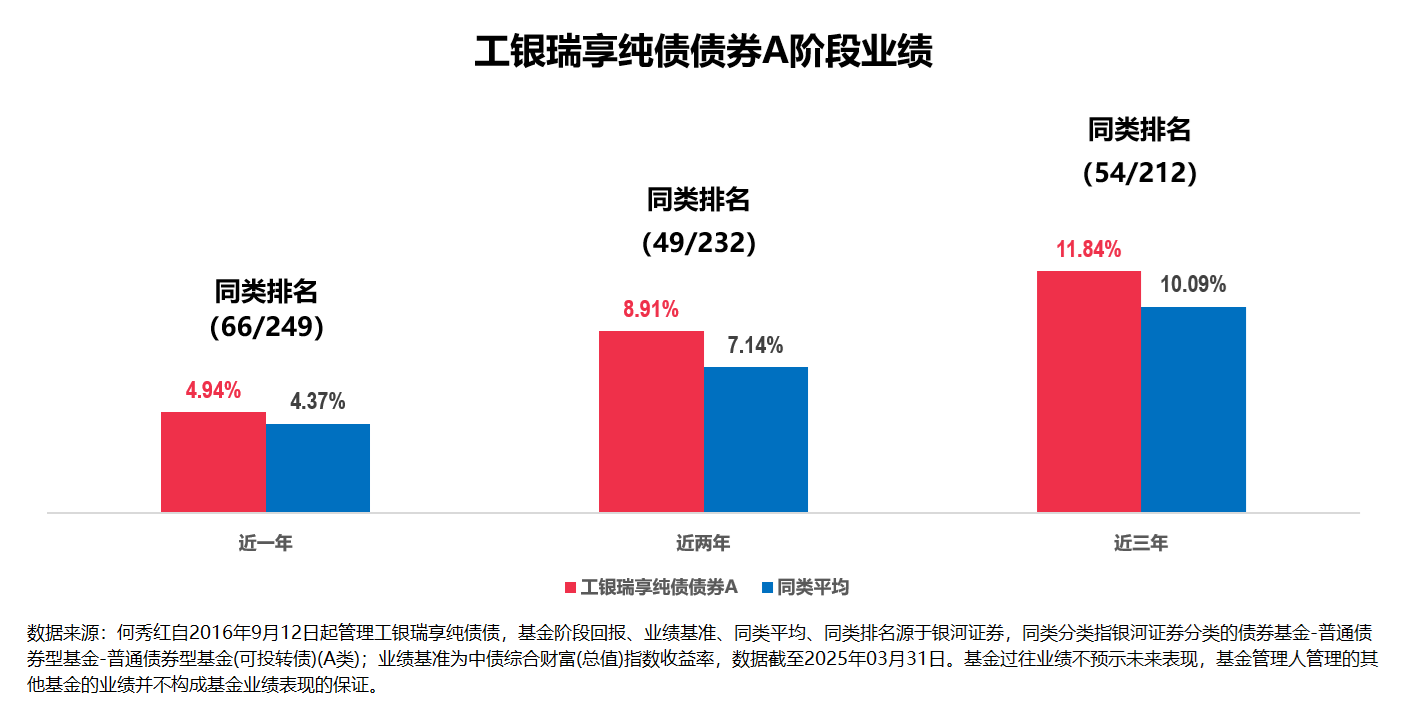

工银瑞享纯债债券A(002997)成立于2016年8月25日,是一只历史较为悠久的产品,其业绩比较基准为“中债综合财富(总值)指数”。

根据基金公开报告数据,截至2025年3月31日,工银瑞享纯债债券A自基金合同生效起至今的总回报为37.92%,同期业绩比较基准为40.65%。

从业绩的角度横向对比来看,这只基金近些年来的阶段业绩表现均较为优秀。

具体而言,根据银河证券的数据,截至2025年3月31日,其近一年、近两年和近三年的业绩排名均居同类前1/3(具体排名分别为66/249、49/232、54/212,同类指银河证券分类的债券基金-普通债券型基金-普通债券型基金(可投转债)(A类),数据截至2025年03月31日)。

第三看基金经理。

这只产品的现任基金经理何秀红于2016年9月12日起开始管理该基金至今。

从工作履历上来看,何秀红,中山大学经济学硕士,曾任广发证券债券研究员,2009年加入工银瑞信基金,拥有17年债券投研经验和14年公募基金管理经验,既是一位资深的固收基金经理,同时也是工银瑞信基金固定收益团队的核心人物。

一方面,她擅于通过对宏观经济基本面的准确判断来把握大类资产配置的机会,并且在股票的大消费、大金融板块的个股选择、信用债的配置方面具备较强的投资能力。在组合管理中,她还特别注重风险防范和控制回撤,其所管理的基金一定程度上呈“两高一低”(年化收益高、夏普比率高、波动和回撤低)的特征,追求净值不断创新高。

另一方面,作为工银瑞信基金固定收益部首席固收投资总监,何秀红在团队管理方面担任着重要角色。她领导着固收团队下的股债混合投资小组、宏观债券研究团队和转债研究团队,致力于构建“固收+”产品线投资能力和研究能力。在团队管理中,何秀红注重团队协作,鼓励成员共同探讨、交流和完善投资策略,提升整个团队的投资绩效和研究水平。

何秀红目前管理着工银四季收益债券、工银产业债债券、工银信用纯债一年定开债、工银瑞享纯债债券、工银宁瑞6个月持有期混合、工银双玺6个月持有期债券等6只基金,产品覆盖中长期纯债、一级债基、二级债基、混合偏债等多种类型。这其中,工银四季收益债券和工银产业债债券已然成为“固收+”策略的标杆型产品。

第四可以看基金经理是如何取得上述业绩。

在实际的投资中,何秀红秉持“精耕细作、稳固为上”的管理理念,致力于在每个区间内都保持较高的胜率,从而力争给持有人创造稳健、良好的持基体验,根据已披露的产品定期报告,这一投资原则落实到组合管理的实战环节具体可能如下:

在纯债投资方面,组合对于高等级信用债(即AAA评级的信用债)与利率债两大类券种都会做配置,且两者的配置比例会根据市场环境进行动态调整。

以工银瑞享纯债债券A为例,2019年以前组合以公司信用债为主,利率债为辅;2020年至今逐渐调整为以利率债(比如银行永续债、二级资本债,以及2023年开始较大比例配置国债)为主,信用债为辅,顺应市场利率逐步下行、经济转型期企业信用风险较高的趋势。

在信用债的选择上,何秀红坚守稳健、本分的理念,坚守AAA评级的债券选择,不做信用下沉策略,不搞信用博弈,彰显出她对市场的敬畏之心。

而在可转债的投资上,基金经理则会根据行情变化进行灵活调整,充分利用可转债波动的非对称性,致力于获取超越纯债的超额收益。

还是以工银瑞享纯债债券A为例,根据组合过往的可转债持仓来看,从2022年三季报开始,组合便开始通过提升可转债配置比例增强组合收益,充分把握双低(低价、低溢价)可转债的配置机会。

从可转债的具体品种上来看,组合严选到期收益率为正的可转债,以高分红的银行、石油、交运转债为主,兼顾面值附近或面值以下的高评级可转债投资。

结合最新的2025年一季报来看,转债部分的仓位相较前期水平有所降低,现有持仓以纯债替换和偏债品种这两类整体偏防守的品种为主,少量布局了偏债/平衡的成长类品种。

整体来看,何秀红坚持追求绝对回报为主的思路,主要通过大类资产配置、久期和杠杆调整来追求获取收益,通过精选个券来力争获得收益。她会在行业比较极端时适当逆市操作,提高胜率,以争取实现基金净值的长期稳步增长。

最后还可以看基金公司团队的实力。

如前所述,以工银瑞享纯债债券为代表的多只“固收+”产品整体表现较好,自然离不开背后投研团队、公司平台的支持。

作为银行系旗舰的工银瑞信基金,一直秉持“稳健投资、价值投资、长期投资”的理念,构建了科学的投资流程、高效的投研体系、强大的平台优势,努力实现投资能力的可复制、可持续。

从产品体系来看,工银瑞信基金根据市场对固收投资的多样化需求,长期深耕细作,打造出了覆盖纯债基金、一级债基、二级债基、偏债混合基金以及债券指数基金等细分赛道的“精、优、全”固收产品体系,为投资者在不同投资场景下实现不同理财目标提供了丰富的投资选择。

得益于长期的亮眼表现,工银瑞信旗下固收产品屡获权威认可。自2005年成立以来,工银瑞信旗下固收类产品共获得42项来自三大报的权威奖项,包括18项金牛奖、15项明星基金奖、9项金基金奖。

尾声

以上这些点看完,我们就能大致判断出这只名为工银瑞享纯债债券的一级债基的可取之处,以及其适合的投资场景。

呼应一下文章开头的话,在当前错综复杂的市场环境下,普通投资者增值保值的理财投资需求或许会面临一些挑战。

如果不想冒太大风险,又想要分享部分权益市场的行情,追求攻守兼备的“固收+”策略产品或许就是比较好的投资选择,而像工银瑞享纯债债券这样以纯债打底,以可转债为辅助增强收益的追求稳健的“固收+”产品或许更值得我们去重点关注。