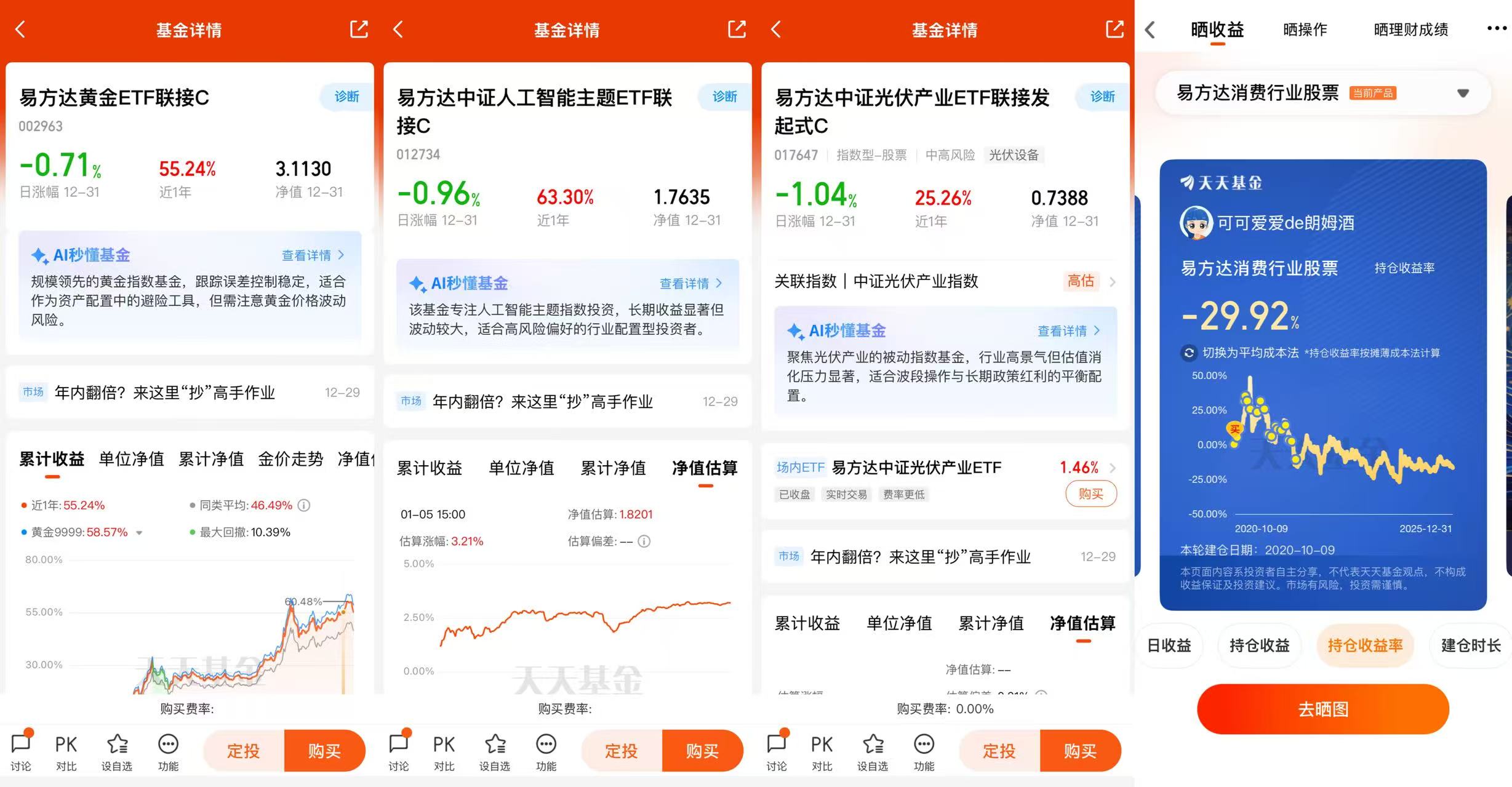

#我的年度投资操作#我最失策的操作是布局了易方达消费行业股票基金,持仓了几年还是亏损状态。

易方达消费行业股票(110022)的亏损,本质是消费行业周期、市场风格切换、基金持仓特性三重因素叠加的结果,而非单纯“基金不行”。

2021年以来,消费行业(尤其是白酒、家电等核心板块)遭遇多重打击:

政策限制:2024年“禁酒令”出台,高端白酒商务消费场景受限,茅台、五粮液等龙头批价下跌,直接拖累板块盈利;

需求疲软:居民收入增速放缓+消费信心不足,2025年社零增速仅3.2%(低于GDP增速),可选消费(如汽车、珠宝)甚至出现负增长;

成本压力:原材料(如玻璃、铝材)涨价+人力成本上升,家电、汽车零部件企业利润被压缩,美的集团、福耀玻璃等重仓股2025年净利润增速降至个位数。

这些因素导致中证内地消费主题指数2021-2025年最大回撤超50%,基金作为“消费赛道纯度最高的主动基金”(消费股占比超95%),自然难逃下跌。

市场风格:资金“弃消费、追科技”,消费股被“错杀”

2025年A股主线是“科技成长”(AI、半导体、机器人),消费股因“缺乏弹性”被资金冷落:

公募基金对消费股的配置比例从2021年的35%降至2025年的18%,创近10年新低;

北向资金(外资)全年净流出消费股超800亿元,转而加仓AI算力、新能源;

散户跟风抛售,导致消费股估值跌至“历史底部”——以800消费指数为例,2025年底PE仅19.39倍,处于近10年3.09%分位(比97%的时间都便宜)。

基金特性:高集中度+高弹性,跌时“雪崩”,涨时“爆发”

易方达消费行业股票的持仓极度集中:前十大重仓股占比超70%(2025年三季度末72.89%),且以白酒(茅台、汾酒、五粮液占25.91%)、汽车(长城汽车、福耀玻璃占14.47%)、家电(美的集团占7.76%)为主。这种“龙头抱团”策略在行业上行期(如2019-2020年)能快速上涨(2020年涨幅82%),但在下行期会放大亏损——2025年白酒板块跌12%、汽车板块跌8%,直接拖累基金净值跌4.17%。

截至2025年底,消费行业PE(TTM)19倍,低于历史均值(25倍)24%;PB(LF)3.2倍,低于历史均值(4.1倍)22%。以重仓股为例:

贵州茅台2025年PE 28倍(2021年高点60倍),股息率1.8%(接近10年期国债收益率);

美的集团PE 12倍(2021年高点25倍),股息率4.5%(比理财高2倍);

长城汽车PE 15倍(2021年高点30倍),PB 1.8倍(接近净资产)。

作为“消费一哥”,萧楠在2025年三季度已开始“自救”:

白酒板块:减持治理差、价格管理弱的公司(如某二线酒企),增持“主动求变”的龙头(如茅台、汾酒,通过提价、控量稳价);

汽车板块:用“低估值零部件”(如福耀玻璃、赛轮轮胎)替换“高估值整车”(如某新势力车企),降低周期风险;

新增方向:加仓“美出口链”(如家电、轻工),基于对美国房地产周期复苏的判断(2025年美国成屋销售增3%,2026年或延续);

港股消费:通过“中证港股通大消费主题指数”布局港股互联网(如美团、京东)、新消费(如泡泡玛特),捕捉“线上消费”红利。

这些调整已初见成效:2025年三季度基金净值涨3.22%,跑赢同类平均(2.1%),说明策略在生效。

持仓多年亏损,但是现在“割肉”又怕倒在黎明前,所以还是非常难受的。我当年布局消费基金,本质是看好“中国14亿人的消费升级”,这个逻辑至今没变——只是中间经历了“疫情扰动+政策调整+风格切换”的三重考验。现在消费股的估值比2018年(熊市底部)还便宜,政策底已现,基金经理也在积极调整,或许“再熬半年”就能等到反弹。投资最忌讳“倒在黎明前”,尤其是当我已经坚持了几年,现在放弃,之前的亏损就真的“实锤”了。@易方达基金