01

4000点近在咫尺,你的账户翻红了么?

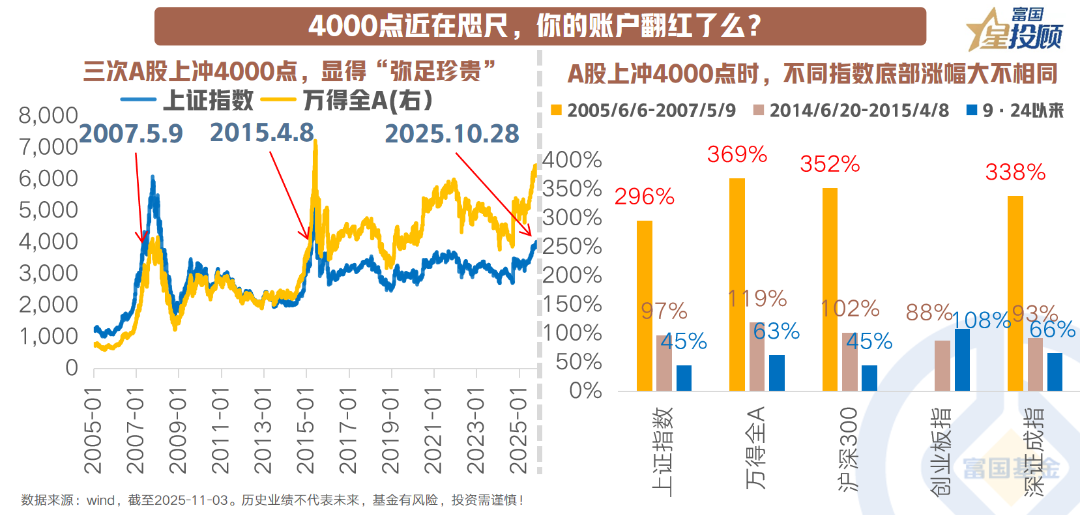

回顾历史,4000点并不常见,上证指数只出现过3次牛市中的4000点,从2007年的狂飙,到2015年的跌宕,再到如今的稳健上行,都显得如此的弥足珍贵。这也导致4000点,成为了A股市场重要的心里关口。但在指数冲关的背后,每一次的行情都是逻辑的深刻变化,2007年是宏观经济的一路长虹,2015年则是“大众创业、万众创新”引领的模式创新与杠杆驱动,而2025年以来的核心驱动则是产业趋势、政策拐点,以及资金共振。此外,本来行行情的涨幅已不算低,创业板指数翻倍,上证指数也自底部上涨了45%。但相对于2007年和2015年底部到4000点的涨幅,本轮行情似乎仍处于相对早期的阶段。

02

新旧4000点有何不同1):当前A股市场生态已发生根本性变化

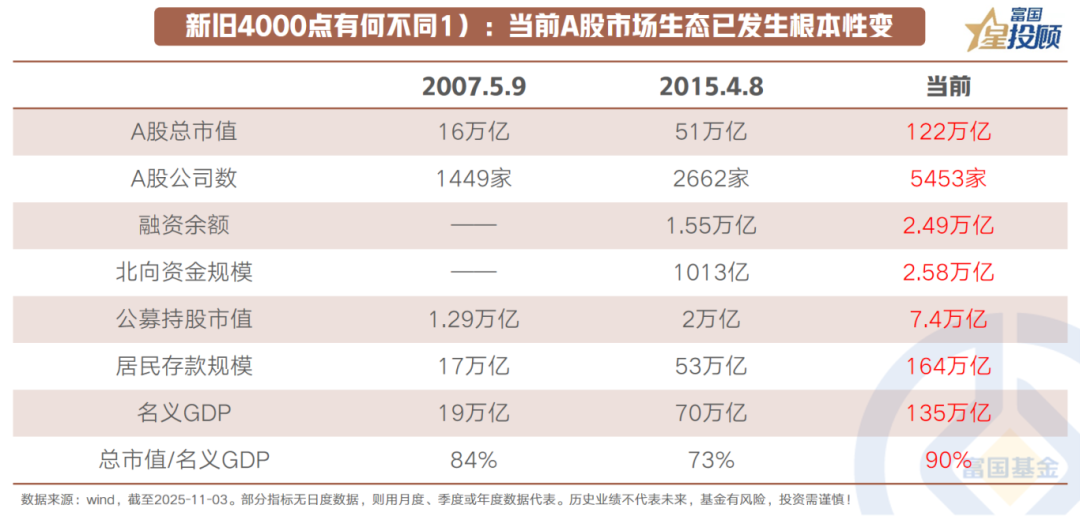

相较于2007年和2015年,A股市场的生态已经发生了巨大的变化。

一方面,最显著的变迁体现在上市公司群体:目前A股市场已经汇聚了5453家企业,这不仅意味着数量的跃迁,更标志着市场结构与质量的深刻变革。随着注册制改革深化,一批代表“新质生产力”的科技型企业登陆市场,同时常态化退市机制也在完善,这共同驱动了上市公司整体质量的提升与投资逻辑的颠覆。

另一方面,市场资金结构的巨变也同样深刻重塑着A股的生态。相对于2007年和2015年的4000点,本轮以北向资金、公募资金为代表的机构力量实现规模级的跨越,并与保险、养老金,以及中央汇金等中长线资金共同构成了A股稳中求进的“压舱石”。

03

新旧4000点有何不同2):内核蜕变,向新而生

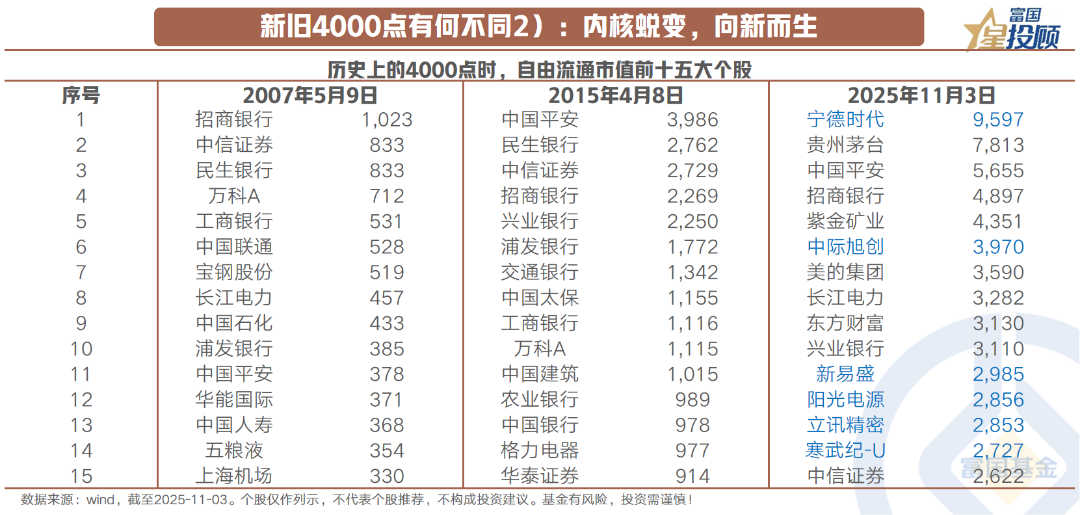

如果说指数点位是市场的“面子”,那么市值结构就是决定市场的“里子”。与2007年和2015年两次冲击4000点时相比,当前A股的内核已然发生了一场深刻的“新陈代谢”。2007年与2015年,A股市场自由流通数值前十五大的公司,主要集中在金融、石油石化,以及传统地产的方向,这一时代由信贷扩张、固定资产投资和重工业化所驱动。然而,时移世易。今天市场在4000点附近,领航市场的旗舰已经变化,一批代表“新质生产力”的科技龙头,绘制了崭新的市值版图,这是”旧经济“向”新动能“切换的实证。

04

新旧4000点有何不同3):估值更低,资金更长

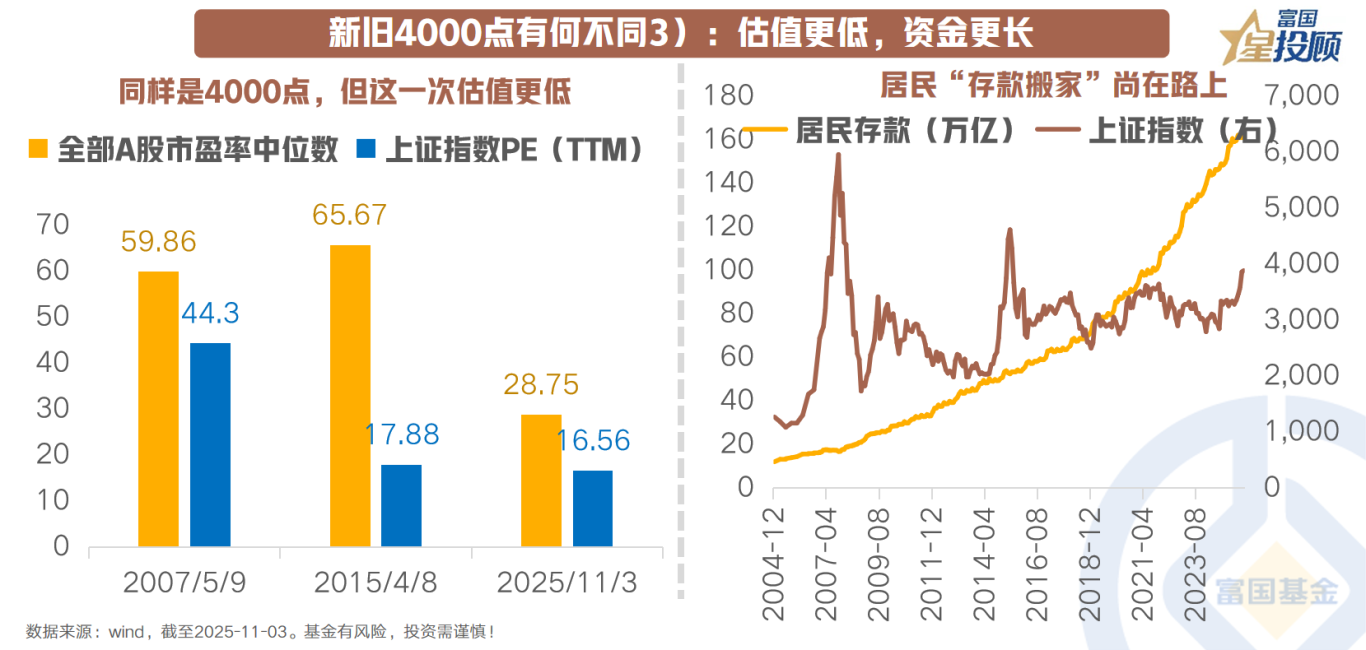

与前两次4000点相比,当前市场呈现出“估值更理性、资金结构更健康”的鲜明特征。

从估值水平看,本次4000点的“含金量”显著提升。2007年上证指数突破4000点时市盈率接近44倍,而2015年时则为18倍,当前17倍估值,整体仍偏低。更重要的是,从全部A股的估值中位数看,当前29倍的估值代表大量个股仍处于合理甚至低估区间。

从资金结构看,本轮行情并未出现2015年那样“杠杆资金推动、散户踊跃搬家”的狂热场景。此轮资金沿着保险→国家队稳市资金→私募高净值客户→两融资金、ETF资金轮动,基本上都是以机构资金为主的”聪明钱,市场的波动显著下降。

05

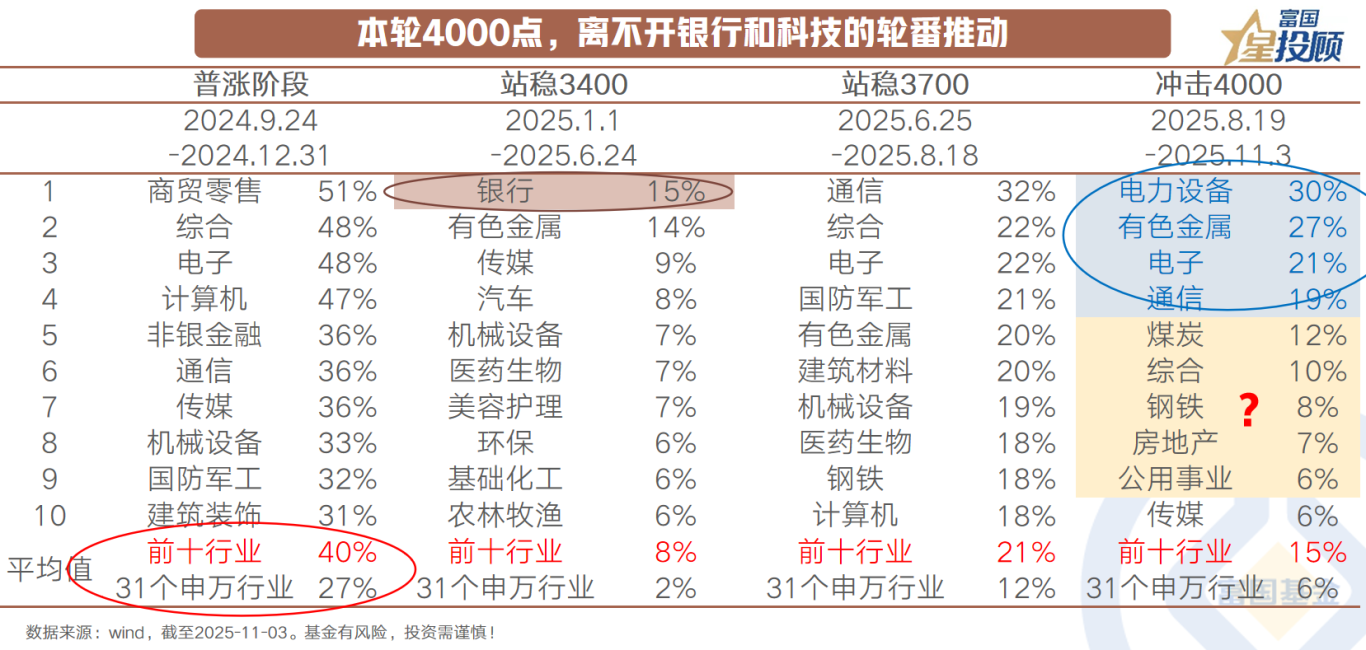

本轮4000点,离不开银行和科技的轮番推动

本轮A股冲击4000点的征程,呈现出清晰的“双轮驱动”格局——银行与科技交替发力,共同书写了一场节奏分明、基础扎实的上涨行情。行情启动的标志性事件是“924”政策拐点,市场情绪被点燃后呈现出普涨的格局。但随后市场在3300-3400来回震荡,并遭遇了中美贸易摩擦的冲击,在此阶段银行稳健发力,成为市场站上3400点的“压舱石”。随着风险偏好的提升,以人工只能为代表的科技,以出海驱动的医药,以反内卷为主线的有色金属全面爆发,推动指数站上3700点。但在市场冲击4000点的阶段,市场再次出现了分化:一方面,高波动的科技板块继续承担冲锋角色,但过程相当曲折;另一方面,部分周期板块出现补涨行情,风格转换的讨论也多了起来。这场银行搭台、科技唱戏、周期助阵的协同作战,使得A股4000点之路相较历史显得更为稳健与健康。

06

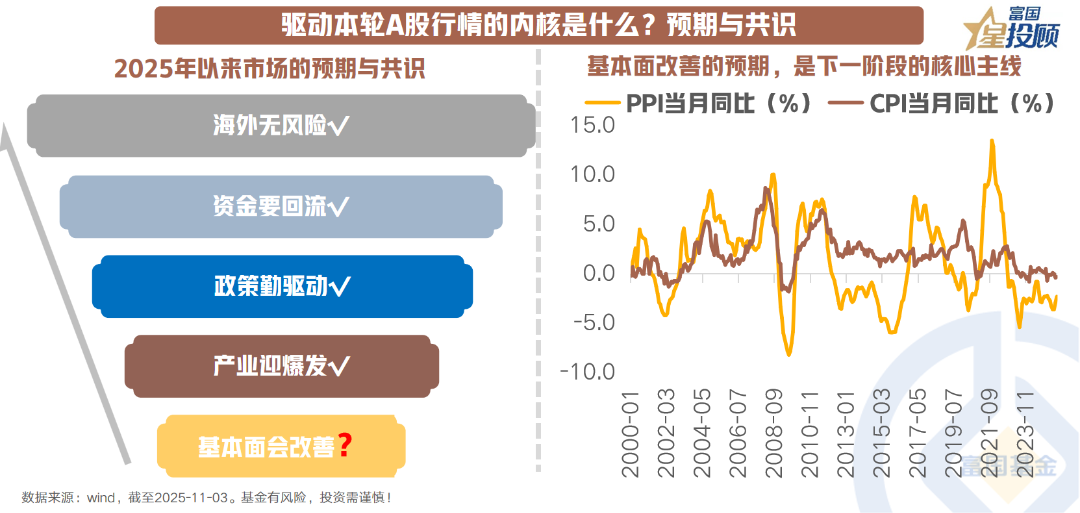

驱动本轮A股行情的内核是什么?预期与共识

本轮A股行情的内核驱动力,已从传统的盈利增长转向更深层次的“预期重构”与“共识凝聚”。这是市场认知层面的一次根本性转变,也是推动指数稳步上行的深层逻辑。2025年以来市场的预期和共识主要集中在5个层面,即海外无风险、资金要回流、政策勤驱动、产业迎爆发,基本面会改善。从当前的市场去看,前四个逻辑或多或少的已经被验证,且持续的影响着市场。而市场对于基本面改善的预期,更多的放在了2026年二季度验证。所以,当前来看基本面改善的预期和共识无法在短期内证实或证伪,下一阶段的核心主线是基本面的改善实质,特别是CPI和PPI的由负转正。

07

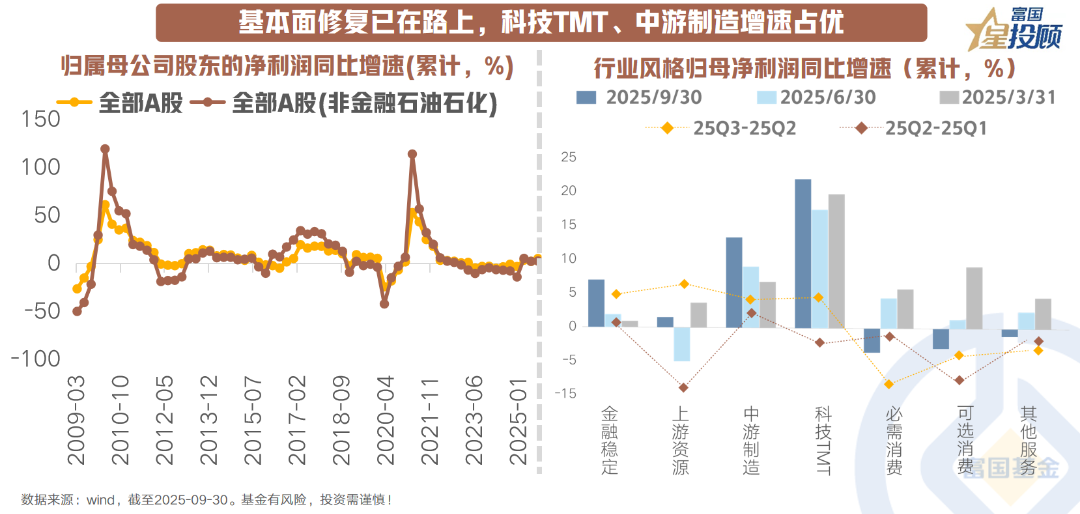

基本面修复已在路上,科技TMT、中游制造增速占优

随着宏观经济数据的逐步改善,A股的基本面修复已悄然启动,为本轮行情提供了坚实支撑。与市场普遍认知不同,本轮复苏并非简单的全面反弹,而是呈现出清晰的结构性特征——以科技TMT和中游制造为代表的新兴产业正展现出更强的增长动能。

三季报数据显示,全A/全A非金融石油石化25Q3累计业绩增速较25Q2边际提升。全A/全A非金融石油石化 25Q3归母净利润累计同比分别为5.34%/2.77%。上市板看,创业板业绩增速占优,科创板环比修复明显。行业风格看,科技TMT、中游制造、金融稳定业绩增速占优,25Q3归母净利润累计同比分别为21.43%、12.90%、6.48%。也体现出我国制造业在产业链中的话语权和盈利能力持续提升。

08

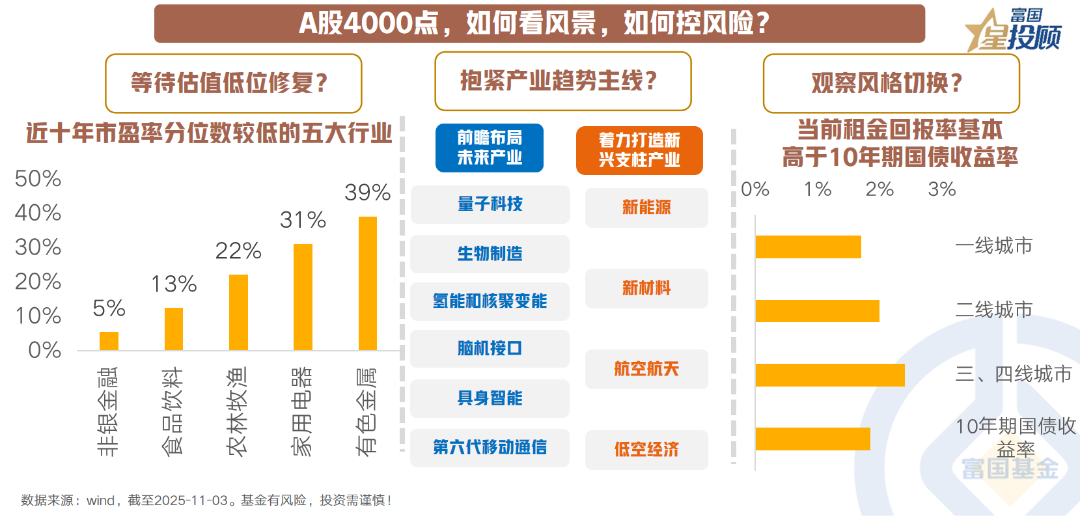

A股4000点,如何看风景,如何控风险?

站上4000点,市场既展现着迷人的风景,也潜藏着起伏的风险。在当下的关键点位,投资者需要在坚守与灵活之间找到平衡,通过合理的策略配置来降低波动,稳步前行。

看风景,要紧抱科技主线不放松。本轮行情的核心驱动力来自于“新质生产力”背景下的科技创新,人工智能、半导体、新能源等赛道拥有明确的产业趋势和政策支持。这些领域仍是市场最具活力和想象空间的所在,轻易放弃主线可能意味着错过行情最主要的收益来源。

控风险,则需要多维度布局。首先,关注绝对低估方向的价值修复机会,部分金融、周期板块估值仍处历史低位,具备较高的安全边际,可作为组合的“稳定器”。其次,密切留意市场风格切换的可能性,当科技板块交易过度拥挤时,适时平衡配置。

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国创新企业灵活配置混合(LOF)C(OTCFUND|015849)$

#投顾交流会##大消费板块逆市拉升!行情能否持续?##亚马逊签下OpenAI千亿算力大单##科技小登大揭秘##科技热点摊开业啦#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。