近期黄金表现:高位回调,波动加剧

自2025年4月以来,国际金价经历“过山车”行情。4月初因特朗普加征关税引发的流动性危机,黄金短暂下跌后快速反弹,一度触及3500美元/盎司的历史高位。然而,随着中美关税谈判取得实质性进展,避险需求退潮,金价大幅回调至3182美元/盎司附近,跌幅超10%。国内沪金主力合约同步调整,截至5月15日,从4月高点831元/克跌至739元/克附近。(数据来源:Wind,截至2025年5月16日)

截至5月21日,金价回升至3300美元/盎司关口,但仍较高点回落约5.6%。沪金价格近期则反弹至780元/克水位。(数据来源:Wind,截至2025年5月21日)

回调原因解析:三大短期利空共振

中美关税缓和压制避险需求

5月13日中美联合声明宣布建立对话机制,互免91%的加征关税,保留10%基础税率,贸易摩擦成本下降九成。此轮缓和远超市场预期,市场对贸易摩擦升级的担忧显著缓解,直接削弱了黄金作为“避险锚”的价值。

美联储降息预期修正与美元反弹

美国4月CPI及核心CPI环比增速均低于预期,零售数据放缓,密歇根消费者信心指数下滑至历史低位。美联储对经济维持谨慎态度,市场对年内降息预期由3次调至2次。美联储鹰派表态推迟降息预期,美元指数一度升至101.65,抬升非美投资者持有成本,并削弱黄金对冲美元贬值的吸引力。

技术性抛售与多头拥挤

前期金价快速上涨导致投机多头持仓拥挤,技术面超买触发资金获利了结,形成“下跌→抛售→加速下跌”循环。

后市展望:短期震荡,长期逻辑未改

短期:波动风险仍高

下行支撑:美国债务压力和滞胀风险仍存,日本抛售美债、地缘局势变化仍可能重燃避险需求。此外,90天过渡期内,若中美磋商不及预期,贸易摩擦可能再度升级,引发金价反弹。

上行压力:另一方面,若中美谈判进一步缓和,或美联储推迟降息,金价或仍有下探的空间。短期美元资产的多空变化,仍可能对黄金定价产生一定影响。

中长期:三大核心支撑仍在

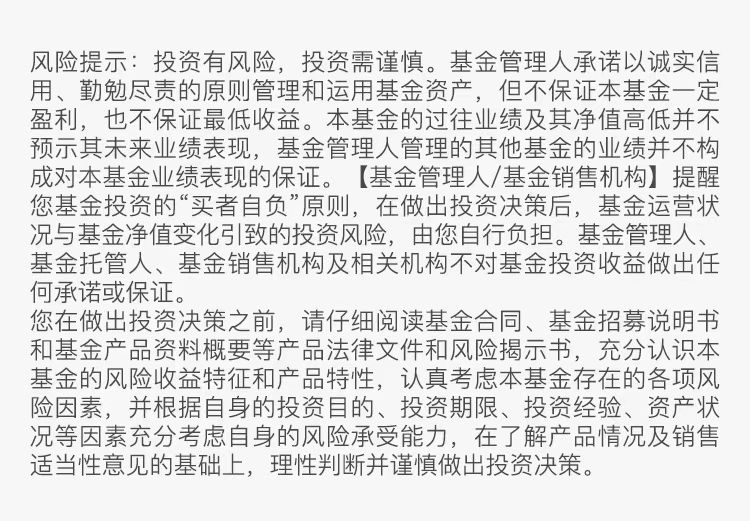

1. 央行购金潮延续:

截至24年底,2022-2024年全球央行年均购金量超1000吨,远超此前十年均值550吨。美国黄金持有量达8133.5吨,而中国、印度等新兴市场仅占2279.6吨、876.2吨,仍有较大增持空间。

2025年一季度,全球央行净购金244吨,发展中国家黄金储备占比向发达国家靠拢的趋势明显。尽管近期规模有所缩减,中国央行也已连续6个月增持黄金,截至4月末黄金储备达7377万盎司。(数据来源:世界黄金协会、中国人民银行,截至2025年4月30日)

2. 美元信用弱化:

俄乌冲突后,美欧将俄罗斯多家银行剔出SWIFT系统,促使各国开始审视美元风险。而特朗普试图通过关税政策改变其贸易逆差问题,重塑美国制造业格局,也加速了全球资金的“去美元化”进程。当美元储备货币地位削弱,黄金作为“非主权资产”的配置价值凸显,多元化配置将逐渐成为新趋势。

3. 美联储降息周期:

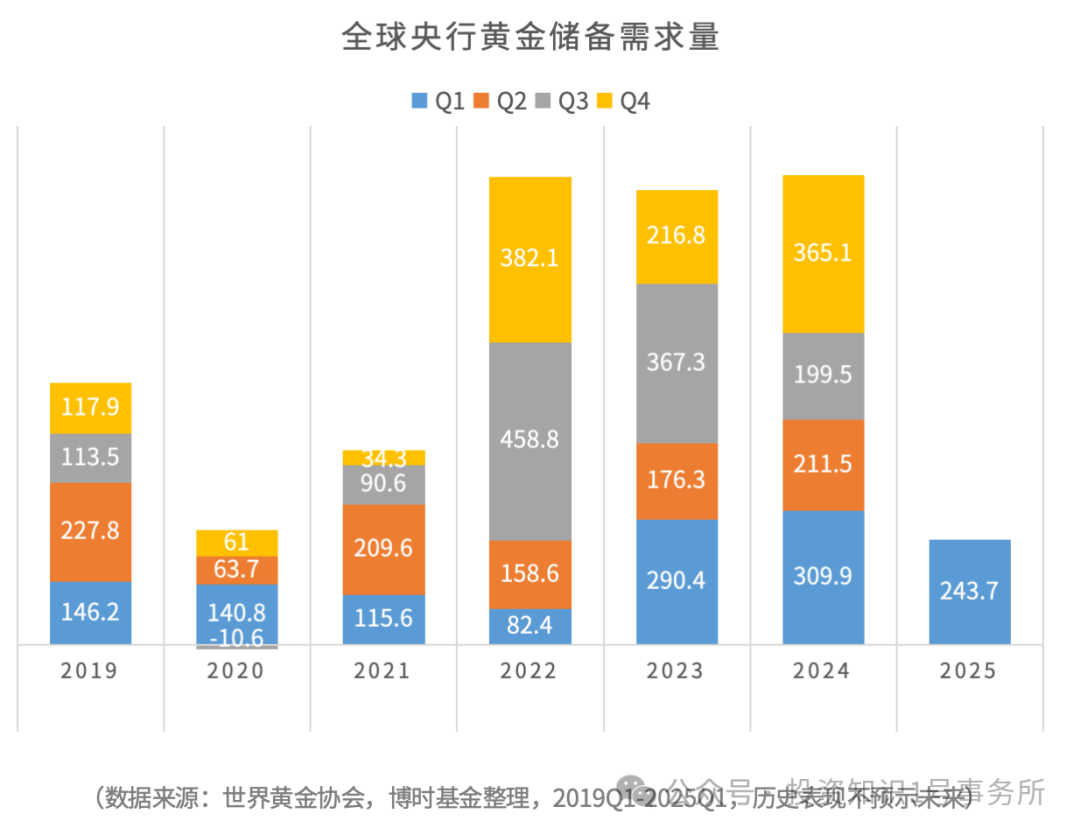

过去几年美国债务水平加速上升,截至2024年末,其财政赤足率已达7%,国债总额占GDP比重更是超过120%。

尽管短期降息预期推迟,但美国财政压力和衰退风险仍有可能迫使美联储转向宽松。回顾1995年以来美联储几轮降息周期,黄金都取得了不错的收益表现。

配置黄金的一些小建议

分散投资:考虑到黄金价格短期波动依然较大,建议投资者分批建仓,将黄金作为长期资产配置的一部分,以5%-10%的比例配置黄金资产,分散投资组合风险。

关注央行动向:多国央行的增配意愿和全球流动性宽松环境,为黄金提供了良好的长期支撑。建议密切关注央行动向,把握黄金投资的风向和机会。

风险管理:中美关税谈判反复、美联储政策超预期鹰派或地缘局势突变可能加剧波动。当前如要入场应做好风险管理,避免过度追涨。

设定止盈目标:黄金投资的收益,既不是短期频繁交易“换”来的,也不是简单长期持有“等”来的。提前做好收益预期,及时落袋为安。

黄金的短期调整是市场对风险偏好变化的正常反应,但长期逻辑——央行购金、美元信用重构与美国经济滞胀压力——仍坚如磐石。正如市场所言,“黄金的硬通货属性从未过时,它只是在等待下一个触发点”。投资者可以考虑以“底线思维”看待黄金,利用回调窗口逐步布局,为不确定性时代的资产组合筑牢“压舱石”。

$博时黄金ETF联接C(OTCFUND|002611)$$博时黄金ETF联接A(OTCFUND|002610)$

#表现抢眼!创新药还能上车吗?##核聚变商业化临近,概念股反复活跃##银行股维持强势 中信银行创历史新高##小米首款SUV:全系标配激光雷达##“九天”察打一体无人机6月底将完成首飞#