近期,特朗普政府宣布对华加征高额关税,我国快速采取反制,引发全球资本市场剧烈震荡。然而,历史经验表明,A股市场虽受短期情绪扰动,但中长期走势仍由国内基本面主导。本文将从关税对资产及行业的影响逻辑出发,结合国内经济韧性,探讨如何通过科学配置抵御波动。

01关税扰动下的资产波动逻辑

权益市场:短期情绪冲击与长期分化

A股韧性凸显:根据粤开证券统计,2018-2019年贸易摩擦期间,上证指数在关税负面消息发布日平均跌幅为-0.98%,但扰动时间较短,绝大多数负面消息当日就被市场消化。A股经历短期情绪扰动后,仍有望受益于国内政策对冲与内需复苏预期,建议关注4月政治局会议的关键窗口。

美股承压加剧:关税政策引发市场对美国经济滞涨甚至衰退的预期,导致美股估值受冲击,叠加美联储政策不确定性,市场波动率显著上升。4月仍需警惕海外关税带来的流动性冲击,美股或许尚未见底。

避险资产:黄金与债券的“双主线”逻辑

黄金作为传统避险工具,受益于全球风险偏好下修,近期价格持续刷新高位。美国贸易保护政策或将推升其通胀风险,美国财政赤字恶化也可能削弱美元信用,长期利好黄金。此外,美国通胀预期上行带来实际利率的下降也对黄金构成支持力量。

中债与美债则因货币政策分化呈现差异化表现。伴随海外关税扰动,近期市场对降息降准等宽松政策预期有所前置,中债或受益于国内宽松预期。而美债收益率则受通胀反复影响维持高位,近期对于美国经济衰退预期更对其表现形成压制。

大宗商品:供应链扰动与需求博弈

此次关税政策覆盖范围广、幅度超预期,不仅针对中国,还波及美国其他贸易伙伴,加剧了全球供应链割裂的担忧。工业金属(如铜)需求或承压,能源价格则因地缘政治与OPEC+减产预期维持震荡。

02关税扰动下的行业配置思考

关税扰动存在两面性。

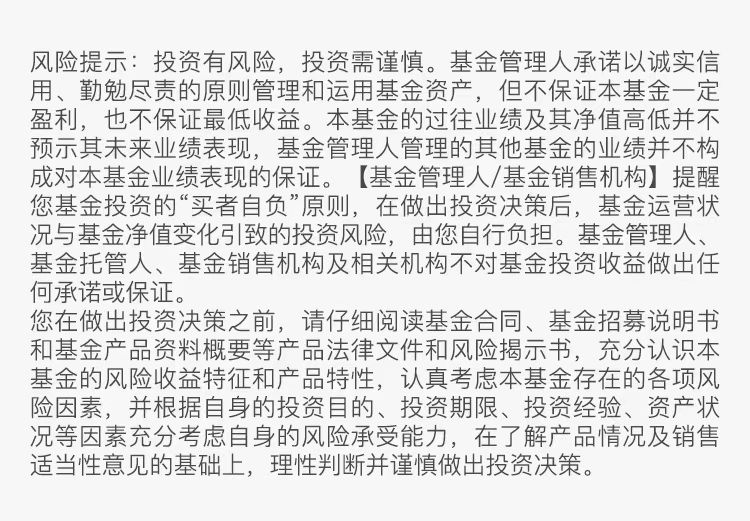

一方面,出口敏感型行业短期或将承压,建议关注风险。

根据华宝证券的测算,申万一级行业中,家电、电子、轻工制造、机械设备、纺织服饰等行业对美出口占比及依赖度较高,短期关税影响下出口收入可能会面临一定冲击。但长期来看,这部分企业或将通过产能转移、跨境电商多元化布局等方式寻求转型,以降低单一市场风险。

资料来源:Wind,ITC,中国海关,华宝证券研究创新部

注:基于 2023-2024 年的数据,其中(出口收入/总收入)参考申万一级子行业(境外收入/营业收入)以及(规模以上企业出货值/营业收入);(对美出口/总出口)是将申万二级子行业与 HS code 4 位 2023 年中国对美出口占出口比例对应进行计算。部分申万一级子行业由于境外收入占营业收入的比重较小,或整体以内需为主,因此对美依赖度趋近于零,此处不予显示。

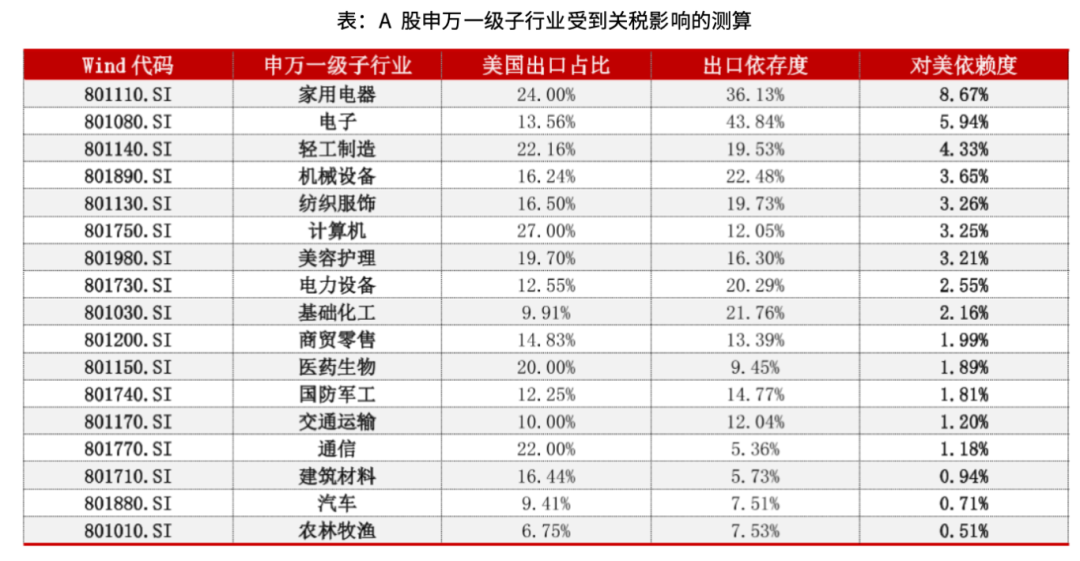

另一方面,外部扰动下,市场或将转向内需驱动及自主可控逻辑。

消费、医药、公用事业等板块受国内政策支持(如促消费、新基建)和刚性需求支撑,有望迎来估值修复。我国对美采取关税反制后,农业、稀土等板块或具备战略配置价值。

尽管关税可能加剧技术封锁,但半导体、AI等科技领域的自主可控逻辑强化,政策扶持与资本投入有望为行业提供长期动能。

03关税扰动下的资产配置策略

当前市场核心矛盾在于“外部关税扰动”与“内部政策托底”的角力,如何构建资产配置防线?

第一步,多元化分散风险,跨资产、跨区域布局。

一是通过地域分散,降低单一市场风险。二是通过资产类别分散,构建“股债商品”的均衡组合,避免单一资产押注,并结合资产的阶段性回调风险进行动态再平衡管理。

第二步,强化防御资产配置。

一是中债,或将受益于宽松预期及利率下行趋势。二是黄金,逆全球化背景下黄金的避险属性或迎来阶段性强化。三是红利资产,盈利相对稳定且现金流充沛,有助于抵御短期不确定性。

第三步,保留流动性缓冲空间,积极把握弹性机会。

一是保留一定的现金类资产以作为流动性缓冲,为短期波动提供再平衡筹码。二是把握逆向布局机会,弹性或来源于估值消化后迎来新一轮技术突破的科技板块。

建议淡化短期博弈,关注三大中期驱动因素:

政策发力强度:特别国债发行规模、降息降准力度、地产及消费刺激力度;

海外通胀路径:海外关税进展、美联储降息时点对全球流动性的传导;

产业突围方向:科技自主可控份额提升、AI应用商业化进展。

04立足基本面,以理性应对扰动

尽管外部关税扰动加剧市场波动,但国内经济持续改善,政策预期明确,为A股提供坚实支撑。投资者应避免情绪化操作,通过哑铃策略与多元配置平滑波动,同时聚焦内需复苏与自主可控主线,把握“危中有机”的长期逻辑。

$博时黄金ETF联接C(OTCFUND|002611)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$$博时中证1000指数增强C(OTCFUND|016937)$

#人形机器人马拉松刷屏!冠亚季军什么来头?##现货黄金续刷历史新高,还能上车吗?##洞见阅读会##食品加工持续发力,大消费领涨!##美股暴跌!鲍威尔发声:优先控通胀#