#好基已就位#市场预期不稳、股债跷跷板效应凸显、理财赎回压力初现、机构降久期操作以及部分机构加大利率债抛售等偏空因素集中发酵,加剧了债市的短期波动。短期内债市可能面临一定的不确定性和波动,长端利率从高位修复的速度,可能受资金面和市场情绪的制约,不排除短期内延续高位震荡的可能性。

资金面偏紧使10年期国债收益率上行至1.7% - 1.8%区间,降息预期退潮使其上行至1.9% - 2.2%区间,若地产、经济、通胀确认回升,收益率将行至2.5%以上。目前市场已开始定价资金偏紧,且降息预期开始回吐。负债荒仍是主线,短端债券可逢高配置。在资金面和市场不确定性因素影响下,短端债券的流动性和安全性相对较高,当短端债券价格升高时进行配置,可在一定程度上获取较为稳定的收益。

若经济修复未如市场预期般强劲,货币政策和财政政策可能进一步加码,尤其是货币政策的宽松可能超市场预期,带动债券利率重回下行通道。考虑到外需等不确定性仍存,长端利率进一步上行的空间较为有限。身处地产行业表现相对偏弱的背景下,实体融资需求仍然缺乏主要修复动力,资产荒行情或仍延续并驱动债券利率下行。

6月季末资金面迎大考,重启买债预期是扰动因素。5月央行未开展买卖国债操作,累计开展7000亿元买断式逆回购操作,净回笼2000亿元。银行体系6月可能仍有卖出OCI账户债券以兑现利润的需求,或加剧季末债市波动,但本轮银行卖券影响可能弱于一季度,关税之后,基本面的成色不弱。

消费端是关税因子扰动之后能直观感受到的修复板块,新消费趋势形成,如潮玩盲盒、美护彩妆消费等;地产销售端4月整体量价受扰动,但仍在修复路上。工业生产端钢铁供需改善,中下游各行业生产开工率有韧性;基建投资水泥沥青相对低位;商品价格食品分化,原油反弹。

债券市场对外需的敏感度低于内需,若消费、科技板块有较强表现,可能会对关税产生一定对冲。关税的变化会促使风险偏好在短期快速变化,对债券市场形成脉冲,带来交易机会;关税也可能会改变内需政策对冲的力度。中美会谈落地后,国债期货快速向下跳空进入偏弱震荡区间,5月最后一个交易日出现超跌反弹,目前短期有指示反弹的积极信号,但中期需保持谨慎。

骑牛看熊基于当前市场环境(截至2025年6月),纯债基金仍具备参与价值,但需结合市场动态和风险偏好审慎决策。以下是综合分析:

一、当前支持纯债基金配置的积极因素

1.货币政策持续宽松

央行明确2025年维持"适度宽松的货币政策",市场流动性充裕,利率环境利好债市。历史数据显示,低利率环境下债券价格易涨难跌,纯债基金收益稳定性较高。

2.资产荒背景下配置需求旺盛

权益市场波动加剧、存款利率下行,资金持续涌入债市寻求稳健收益。境外机构增持中国债券(2025年4月持仓量较2024年末上升2700亿元),反映其避险属性和配置吸引力。

3.纯债基金的"压舱石"作用凸显

纯债基金与股市相关性低,近10年年度收益均为正,在组合中可有效降低波动。中长期纯债基金指数近10年平均年化收益达4.94%;中短债基金最大回撤不超过1.2%,防御性较强。

二、需关注的短期风险与挑战

1.利率波动风险

若经济数据超预期修复或通胀升温,可能引发货币政策边际收紧,导致债券价格回调。近期央行已多次提示长端利率风险需警惕政策引导下的市场波动。

2.信用风险分化

部分基金通过信用下沉策略追求收益,但需防范低评级债券违约风险。建议优选高等级信用债占比较高的基金(如AAA级信用债仓位50%以上)。

3.供给与资金面扰动

超长期特别国债发行、信贷"开门红"可能阶段性分流资金,叠加机构止盈行为,或加剧债市震荡。

三、2025年纯债基金参与策略建议

1.产品选择侧重防御性

中短债基金:久期短、利率敏感度低,适合当前震荡市。

高等级信用债基金:规避信用风险,如重仓国债、政策性金融债的产品。

2.采取"逢回调布局"思路

历史经验表明,债市调整后往往是配置窗口,如2024年多次回调后均修复上涨。避免追高,可关注阶段性利率上行带来的入场机会。

3.分散配置与长期持有

纯债基金适合作为资产组合的底仓(建议占比20%-40%),降低整体波动。持有期建议6个月以上,平滑短期波动影响。

四、替代选择:关注"纯债+"策略

若追求适度收益增强,可考虑一级债基("纯债+可转债"):

优势:可转债估值处于近3年低位,当前仓位10%-20%的一级债基可兼顾稳健性与弹性。

代表产品:广发聚利LOF等,历史年化收益超6%。

宽松货币环境+资产荒逻辑未变,纯债基金仍是稳健型投资者的重要工具。优选短久期、高信用等级产品,避免一次性重仓,采用定投或分批买入。同时,全年关注货币政策信号及经济数据拐点。

今年以来,央行持续保持适度宽松的货币政策,并多次表示择机降准降息,显示出其保持流动性充裕、维持适度宽松货币环境的态度和立场没有改变,这有利于债券市场继续健康发展,债市长期或仍具备配置价值。过去一年,权益市场波动较大,主要权益基金指数过去一年年化波动率均在20%以上,相比之下,中长期纯债型基金指数在年化波动率控制在较低水平的基础上,获得了3.37%的正收益,同时夏普比率(年化)达到1.60,显著高于权益类基金指数,能在力控波动的同时争取一定收益。

纯债基金投资于债券的比例不低于基金资产的80%,不投资于股票、可转债(不包括分离交易可转债的纯债部分)和可交债。得益于债券资产波动率相对较低,且与其他资产的相关性相对较小的优势,在组合中适当配置纯债基金,有助于降低组合波动率,分散投资风险,尤其在市场波动时,可能帮助投资者在一定程度上改善持有体验。以过去五年为例,构建股票基金和纯债基金的投资组合,随着组合中纯债基金比例增加,组合年化波动率明显下降。

骑牛看熊持有并看好博时裕乾纯债债券C(002404)作为一只纯债型基金,具有以下核心投资优势,综合参考基金公告、业绩表现及市场分析:

1. 稳健的长期业绩表现

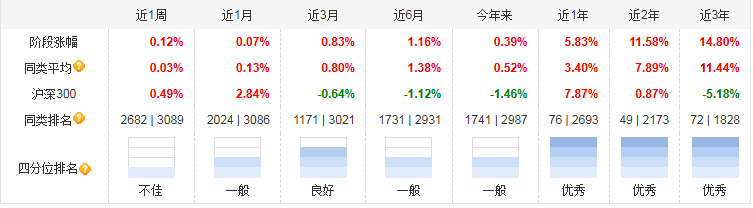

长期收益稳健:自2016年成立以来,C类份额累计净值增长率达38.80%(截至2024年末),A类达45.07%,显著跑赢业绩比较基准(一年期定存利率+1.2%)。

短期表现亮眼:2024年净值增长率为9.51%(C类),远超同期业绩基准的2.70%,在同类中短期纯债基金中排名前25%(164名内)。

风险控制优异:近一年最大回撤低于同类平均,净值波动率控制在较低水平,适合追求稳健收益的投资者。

2. 聚焦利率债,信用风险极低

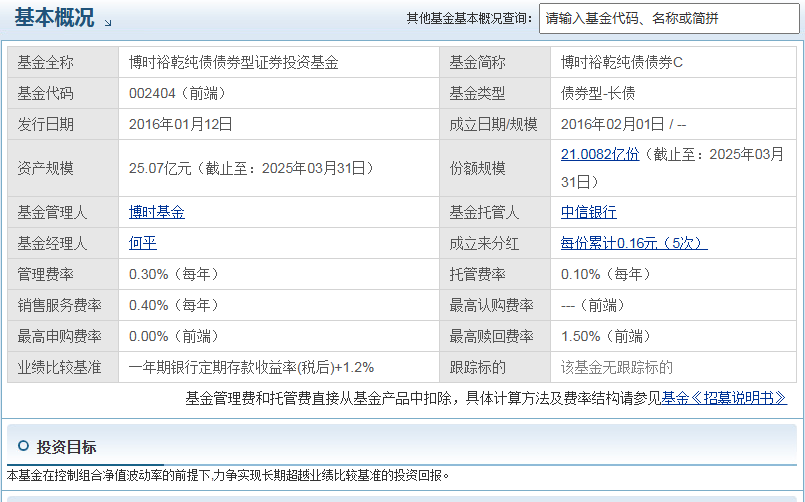

投资标的纯粹:基金80%以上资产配置于高信用等级债券,包括国债、政策性金融债(占比60.83%)等利率债,不投资股票、可转债及信用风险较高的企业债,规避信用违约风险。

流动性管理审慎:持有5%以上现金类资产应对赎回,2024年配置18.12%买入返售金融资产,增强组合流动性。

3. 经验丰富的基金经理管理

基金经理何平:拥有16年固收投资经验,曾任中信银行总行债券交易员,擅长利率研判和组合风险控制。2023年接管以来,基金净值增长持续优于基准。

策略灵活应对市场:2024年采取偏进攻策略,在货币政策宽松周期中捕捉债券收益率下行机会,同时动态调整久期规避波动。

4. 低费率结构,持有成本优化

低管理费:年管理费0.30%,托管费0.10%,低于同类平均水平。

持有成本优势:C类份额无申购费,持有满30天免赎回费,销售服务费仅0.40%/年,适合中短期持有。

5. 宏观环境适配性强

受益于降息周期:在美联储降息、国内货币政策宽松的背景下,利率下行趋势利好债券价格,基金经理明确表示将维持"进攻性策略"。

避险属性突出:全球经济不确定性加剧(地缘冲突、通胀压力)下,利率债的避险属性凸显,央行购金和去美元化趋势进一步支撑黄金及利率债需求。

博时裕乾纯债债券C(002404)凭借利率债主导的纯债策略、长期稳健业绩、低费率优势及基金经理成熟管理,成为中低风险配置的理想工具,尤其适合寻求避险资产对冲股市波动,

中短期资金保值增值需求,并且对信用风险敏感的保守型投资者。

6.投资范围优势

资产选择多样:基金的投资范围为具有良好流动性的固定收益类品种,包括国债、金融债、企业债、公司债、央行票据、中期票据、短期融资券、中小企业私募债、资产支持证券、次级债、可分离交易可转债的纯债部分、债券回购、银行存款等。丰富的投资品种为基金经理提供了更多的投资选择和资产配置空间,能够根据市场情况灵活调整投资组合,以适应不同的市场环境。

投资比例合理:基金对债券的投资比例不低于基金资产的80%,同时持有现金或者到期日在一年以内的政府债券投资比例不低于基金资产净值的5%。这样的投资组合比例既保证了基金以债券投资为主,获取固定收益,又保留了一定的流动性和安全性,有助于应对市场变化和投资者的赎回需求。

7.投资目标与风险控制优势

追求稳健回报:该基金的投资目标是在控制组合净值波动率的前提下,力争实现长期超越业绩比较基准的投资回报。这表明基金注重风险把控,以稳健为投资导向,通过合理的资产配置和投资策略,在降低净值波动的同时,努力为投资者带来长期稳定的收益3。

避免高风险资产:博时裕乾纯债债券C不投资于股票、权证等权益类资产,也不投资于可转换债券(可分离交易可转债的纯债部分除外)、可交换债券。这种投资范围的限定使得基金避免了权益市场的高波动性风险,将投资集中在相对稳定的固定收益类资产上,有助于保障资产的稳定性。

投资者风险承受能力较低,追求资产稳健增值,不希望承担过高风险的投资者,可以考虑将博时裕乾纯债债券C(002404)纳入投资组合,作为资产配置的一部分,以降低整体风险。对债券市场有一定了解,看好债市长期发展趋势,并且希望通过投资债券基金分享债市收益的投资者,该基金是一个可选的投资标的。

由于6月存在多个变量的不确定性,如季末资金面与存单压力、央行买债是否重启、抢出口高峰下基本面验证、关税豁免期即将结束等,这些因素会导致长端债券价格波动。投资者可根据市场变化,选择合适的时机进行交易,获取价差收益。

关税的变化会促使风险偏好在短期快速变化,对债券市场形成脉冲,带来交易机会。投资者可依据设定的关税交易框架,当短期市场波动的隐含预期超过设定的基准时进行多空操作,如果新的进展让基准假设偏离,继续修正基准预期。

从技术面来看,目前国债期货出现短线积极因素,日线的CCI、J值和RSI值均出现向上拐头趋势,60分钟线已形成金叉,短期可博弈反弹试多机会。投资者可适当参与短期的反弹行情,但需注意控制风险,因为中期市场仍存在不确定性。

#新型电力系统建设第一批试点工作开展##工信部部署AI赋能工业革命!利好算力?##BD交易狂飙!中国创新药席卷全球##英伟达市值再登全球第一##稳定币站上风口! 数字货币概念大火##6月市场行情如何演绎?##核电板块爆发!科技巨头抢购核能##热点磕学家集合!##人民币升破7.17!A股哪些主题将受益?##黄金涨穿3400美元!如何操作?##谷子经济概念股再度活跃,如何掘金?##大消费还能“王者归来”吗?##降息!LPR集体下调#