#政策红利债启航# 先说个重点,今年以来很多投资债基的小伙伴们觉得债市的表现不如他们的预期,其实不论任何的投资品种,它们都是有周期的,不可能永远都涨,我们不能因为债市今年以来的泥牛入海,就忘记了它过去三年的风光无限,为了增强小伙伴们的信心,我先说一些数据:

1)在2024年,长久期的纯债基金的平均收益率为4.93%,中短期的纯债基金的平均收益率为3.18%,而大家热议的利率债基金的平均收益率更是超过了5.52%(最好的证明就是去看一下2024年的五年期国债,十年期国债,三十年期国债的表现,毕竟很多利率债就是布局以上三个品种的),2024年的债市,给我们演绎的行情:不是闪电牛,就是震荡牛,可以说2024年只要持有债基的投资者,大部分的内心都是比较快乐的。

2)今年债市之所以出现调整,很大一部分原因是因为很多投资者心里有一个锚定效应,那就是涨多了的资产一定会出现所谓的“估值回归”,其实投资债券的逻辑很简单,那就是只要市场的利率逐步走低,那就更应该坚定持有债券类资产,更需要放弃这种锚定效应的心理因素。而目前的情况是之前的一段时间LPR又降低了,而且我最近也跑了一次五大行,他们的存款利率也发生变化,这对债基当然是利好。

3)从2010年10月20日至今(我之所以选择这一天为基准日,是因为这一天是我国最近一次的加息周期的起始日,从2010年10月20日到2011年7月7日,我国经历了完整一轮加息周期,期间有6次加息),纵观这十几年的债市行情,可以用一句话来形容:那就是大涨小回落,比如除了2010年10月到2011年9月,2013年6月到2014年1月,2016年12月到2017年12月,2022年11月到2022年12月,可以说除了以上几段时间以外,债券类资产都是带给我们不错的投资体验的,而且在上述的每一轮的调整,最长的时间大致是1年左右。所以从这个角度去理解,对于债券类资产,就应该抱着越跌越买的心态,毕竟它不同于权益类资产,债券类资产是有底部的(即基金经理持有他选择的这些债券,把这些债券持有到期,所对应的收益率,就是底部)

4)市场上的无风险利率变化对债券的影响很大,我们也可以从CPI的变化来对于市场无风险利率来做个预判,最近十三年,CPI从2012年的2.6%到2025年4月的0.3%,明显处于下降趋势中。由此可以初步推断出未来市场的无风险利率也大有可能继续走低,而这对债券类资产是利好。

还有,我觉得投资债基与股基有一个很大的不同,那就是投资债基是不需要择时的:

1)我统计了一下我国债市的牛熊期,从2010年至今的这么多年,我国的债券市场市场的牛熊交换为:2010年10月到2011年9月(熊市),2011年9月到2013年1月(牛市),2013年1月到2013年6月(熊市),2013年6月到2016年12月(牛市),2016年12月到2017年12月(熊市),2017年12月至今依然是牛市(从目前来看没有见到大顶的任何迹象),也就是说债券市场存在这牛长熊短的这个规律,所以投资债券类资产在绝大部分的时间都能盈利,特别是当持有的时间越长,获得正收益率的概率就越大,所以从这个角度去理解的话,不持有债基反而不是一件明智的事情,同时也是一件低胜率的事情

2)不论做任何投资,择时的原因无非就是想获得超额收益,但是有一点经验的投资者都知道,对于大部分投资者而言,当初想好的高抛低吸,会在瞬息万变的市场波动下,变成高吸低抛,真正有择时能力的投资者绝对是凤毛麟角的,所以与其去预判市场短期的波动,还不如认真研究投资这类资产的长期逻辑有没有改变,如果没有的话,还不如老老实实的选择持有不动,就如现在的债市,一些见顶的信号都没有出现,所以我个人倾向于继续持有债基

3)择时对于类似债基这种波动小的资产,其实意义不大,因为即时遇到买在低点而卖在高点的这种可遇而不可求的事情,其超额收益大部分的情况下是不会超过2.5%的,择时对于类似债基这种波动小的资产,而且如果在债基这类资产上做择时的话,往往还要面临另一个“风险”,那就是净值修复的时间风险,因为我做过认真的统计,从2014年到2023年这整整十年里面,对于短债基有8年的年内最大回撤在0.77%以内,而且其修复最大回撤所用的时间的中位数为14天,而对于长债基金,这十年里面的平均最大回撤率为1.10%,而其修复最大回撤所用时间的中位数是33天,而就最近十年短债基金与长债基金的年化收益率来看,前者的平均年化收益率为2.71 %,后者更是达到了3.97%,所以从年内最大回撤率与收益率这个角度来比较的话,对于大部分投资者而言,采用择时的方式是否多少有点“捡了芝麻丢了西瓜”的感觉

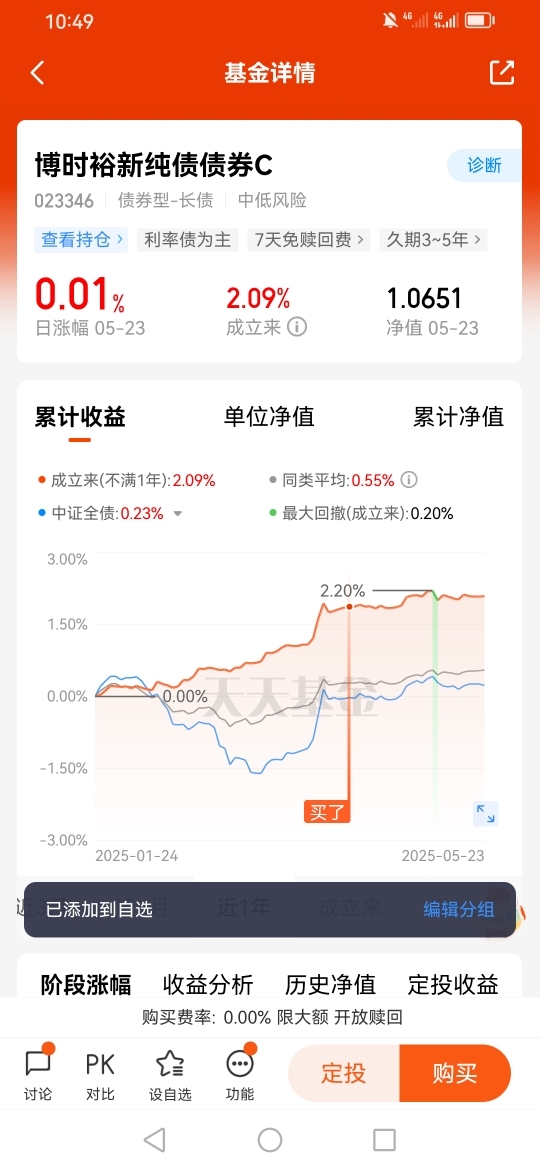

因此我拥抱了博时裕乾纯债债券C(002404),一方面是因为它的历史业绩有目共睹,另一方面是因为博时基金在投资领域相当专业。@博时基金

$博时裕乾纯债债券C$

#晒收益#