#政策红利债启航#降准降息从多个维度对债市形成利好支撑。降准释放的万亿元长期流动性,使银行间市场资金面更加充裕,一定程度上提升市场的活跃度和交易量;流动性的改善或降低市场整体融资成本,债券发行利率可能随之下行,减轻发行人负担;当投资者融资成本下降后,可通过质押回购等方式增持债券,进一步放大债券需求。

降准降息落地后利好中短端资产。降准降息政策直接补充了市场流动性,缓解了此前的负利差现象,使得短债受益。短端利率对流动性松紧更加敏感,降准释放的长期流动性和降息带来的资金成本降低均有利于短端。短期来看,降准降息后确实会有机构选择止盈,但如果收益率上行至1.65% - 1.7%区间可以考虑再度进场,可作为债券市场波段交易和配置的好工具。

债市长端利率走势与短端出现明显分化,中长端现券收益率一度下行后迅速转为上行,长债受到止盈情绪的压制。一方面,市场对贸易争端的影响已趋于钝化;另一方面,降准降息落地后,资金交易逻辑从买预期转向卖现实。长债收益率当日表现“纠结”,在发布会传出政策利好消息后,10年期国债收益率先是出现骤降,之后又震荡上行,30年期品种收益率同样有类似多空拉扯趋势。

中期债市回归资金面和基本面定价,特别是财政和房地产政策加码相关内容。在缺乏充分利好条件的情况下,长债收益率进一步下行的空间有限。当前时点不少机构处于看多但不做多状态,市场焦点仍是政策落地效果和中美关税谈判的影响,以及资金价格变化。除了总量层面的宽货币政策,结构性政策工具的降息效果也值得关注。

经济数据如出口和PMI等,会影响市场对经济基本面的判断,进而影响债市走势。若经济数据向好,可能会降低市场对债券的避险需求;若经济数据不佳,债券作为相对安全的资产可能会受到更多青睐。包括降准降息政策以及后续可能的货币政策操作(如MLF续作)、财政发力与政府债供给节奏等。政策的实际执行情况和效果将对债市资金面和供需关系产生影响。

2025年债市整体收益率将同比下行,利率债进入“1%时代”。2025年宏观经济处于“政策底”向“经济底”传导时期,持续有稳增长政策出台刺激经济,预计2025年降息幅度有望达40BP,降准幅度有望达100BP,10Y国债利率全年运行区间预计为1.3%-2.0%。2025年二季度债市环比收益率中枢也将整体下行,10年期国债收益率将在1.4%-1.8%区间内震荡,中枢或位于1.6%附近,主要因关税政策外部冲击下货币政策延续宽松基调,降息预期仍存,且美国关税政策加剧全球经济衰退预期,海外需求回落使国内出口链承压,叠加风险资产回调,资金流入债市避险推动利率下行。

债市整体波动将更加频繁。“理财 - 债基赎回”、股市分流配债资金、外资行为这三个扰动因素将持续在2025年发酵。在二季度,财政发力与政府债供给放量可能对长端利率形成阶段性冲击而加大债市波动,尤其是二季度可能迎来利率债发行高峰,或带来收益率短期上行压力。2025年债券市场服务国家战略仍将是重点,如乡村振兴、科技创新、一带一路、碳中和等等,继续推动发行各类专项债券品种,以更好地服务实体经济和国家战略。

“6 + 4 + 2”化债方案对城投债供给有较强的挤出效应,地方政府用部分低利率政府债置换部分成本较高的城投债,叠加城投债审核端持续趋严,不满足交易所“335”指标或交易商协会“财政性现金流测算”的城投主体仅允许“借新还旧”,新增批文数量少,城投债发行量将同比减少。新增的城投转型产业类主体和新打造的产业类主体虽有一定新增发行量,但绝对值仍较少,同时经济修复仍需时间,纯产业债发行量预计仅小幅增长,整体增量仍无法实质性缓解信用债资产荒。

骑牛看熊持有并看好博时裕乾纯债债券C(002404)作为一只纯债基金,凭借其稳健策略和优异表现,在同类产品中展现出以下核心投资优势:

一、策略稳健,专注高信用等级债券

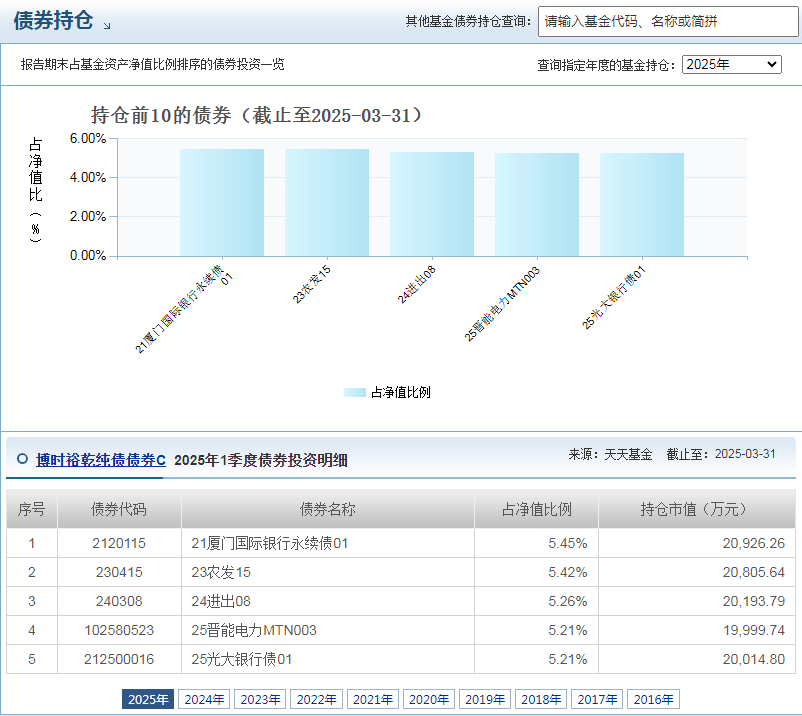

1.投资标的优质

基金持仓以国债、政策性金融债(如国开行、农发行债券)为主,信用评级高且违约风险极低。完全规避股票、可转债等权益资产,专注固定收益市场,避免权益波动影响。

2.久期与杠杆灵活调节

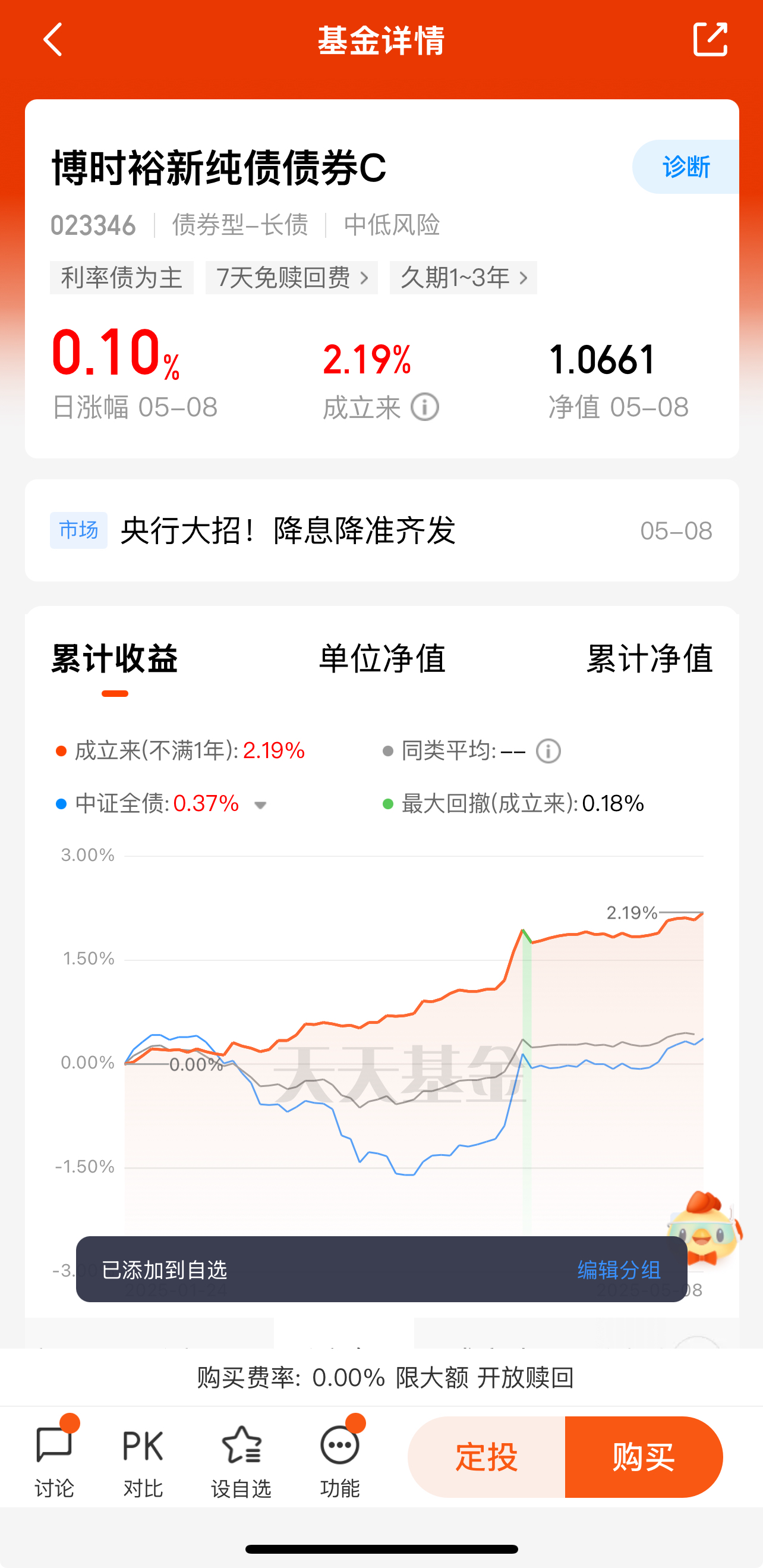

基金经理通过久期调整和适度杠杆(债券仓位达114.09%),在利率波动中捕捉波段机会,增强收益弹性。2024年采取“偏进攻策略”,成功抓住债券牛市行情,净值增长显著。

3.目标明确

该基金的投资目标是在控制组合净值波动率的前提下,力争实现长期超越业绩比较基准的投资回报。这意味着基金注重风险控制,追求稳健的长期收益,适合那些风险偏好相对较低、期望资产稳健增值的投资者。

4.投资范围安全

投资范围为具有良好流动性的固定收益类品种,包括国债、金融债、企业债等。不投资于股票、权证等权益类资产,也不投资于可转换债券(可分离交易可转债的纯债部分除外)、可交换债券,有效降低了因权益市场波动带来的风险,投资组合相对安全稳定。

二、业绩表现突出,风险控制能力强

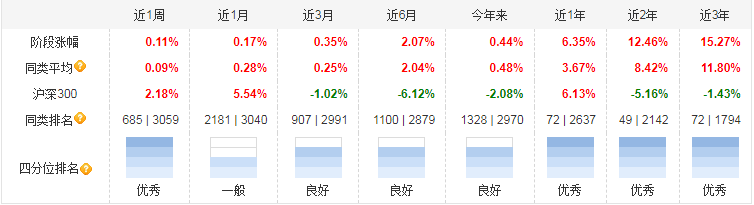

1.长期收益领跑同类

近1年涨幅6.35%,同类排名第1;成立以来累计收益率达39.4%,持续跑赢中证全债指数。2024年净利润翻倍,净资产规模同比增长273%,显示资金持续流入。

2.低回撤与高夏普比率

最大回撤仅0.66%,优于91%同类产品;夏普比率4.12,风险调整后收益表现优异,适合追求稳健的投资者。

3.申购无费用

在投资者申购博时裕乾纯债债券C类份额时,不收取申购费用,这降低了投资者的前期投入成本,使得资金能够更充分地参与基金投资。

4.销售服务费率合理

C类份额从本类别基金资产中按照0.40%年费率计提销售服务费。相较于一些其他基金产品,这样的费率水平在提供一定服务的同时,也能较好地平衡成本与收益。

5.赎回成本低

持有期限达到7日及以上,赎回费率为0;只有持有期限小于7日时,赎回费率才为1.50%。对于有一定投资期限规划的投资者来说,赎回成本较低,资金流动性和灵活性相对较好。

三、费率结构透明,成本可控

C类份额免申购费,仅按0.40%年费率计提销售服务费,适合中短期持有。

管理费(0.30%/年)与托管费(0.10%/年)低于行业平均水平,长期持有成本优势明显。

四、管理团队经验丰富,运作高效

基金经理何平拥有近20年银行及基金从业经验,擅长信用分析与利率趋势判断,管理多只同类业绩领先产品。

2024年主动调整组合久期,有效应对市场波动,净值增长率达3.88%,超越业绩基准1.18个百分点。

五、流动性良好,适配多元配置需求

C类份额支持灵活申赎,满足短期资金配置需求。在股市高估值阶段,可作为分散风险工具,平衡投资组合波动性。博时裕乾纯债债券C通过高等级债券持仓、灵活策略及严格风控,实现收益与风险的优化平衡,适合追求稳健收益、注重资产安全性的投资者。

该基金C类份额开通了申购、赎回、转换、定期定额投资等业务,投资者可以根据自身的资金状况和投资计划,灵活选择投资方式和调整投资组合。博时裕乾纯债债券C可以通过多种渠道进行购买,方便投资者根据自己的喜好和习惯选择合适的销售渠道进行投资。

2025年债市将在“低利率+高波动”中寻求平衡,利率债受益于政策宽松,信用债需精细化择券。投资者需关注二季度供给放量窗口及外围政治经济扰动,灵活调整久期与风险敞口。

中美关税谈判进展等外部因素会影响市场情绪和经济预期,从而传导至债市。贸易谈判的不确定性会增加市场的波动,影响投资者对债券的配置决策。政策落地后,资金交易逻辑由前期对宽货币的乐观预期,转向关注政策实际效果和基本面数据(如PMI、出口等),导致长端利率波动加剧。

降准降息对债市形成多维度支撑,但短端与长端分化、市场情绪切换导致行情复杂化。短期内,短债配置价值凸显,长债需观察政策效果与基本面数据;中长期看,若资金面宽松持续且经济复苏不及预期,债市或重回慢牛格局。投资者需结合风险偏好和久期策略灵活调整。

#航天军工集体走强!行情逻辑是什么?##小米汽车致歉!SU7 Ultra功能限制引热议##关于关税,特朗普又有新想法了##央行降准降息!市场会如何反应?##外骨骼机器人正处商业化转变临界点##记录我的五月操作##2025巴菲特股东大会上说了什么?##A股强心剂来了:千亿增持加大力回购##贸易壁垒或助力国产芯片加速替代##刘强东亲自送外卖!京东能否“掀翻”美团?##英伟达H20遭限购!中国芯圈能否突围?##美股收涨!道指、标普六连涨##明星基金经理加仓白酒,你跟吗?#