来源:维基财富

如果时光能够倒回到2020年,相信很多投资者可能会改变当时的择基选择:选择工银丰收回报灵活配置混合A那样寂寂无闻的基金——虽然当时看起来不够亮眼,但是经过较长时间的积累与成长,最终脱颖而出,为投资者带来较好的正收益。

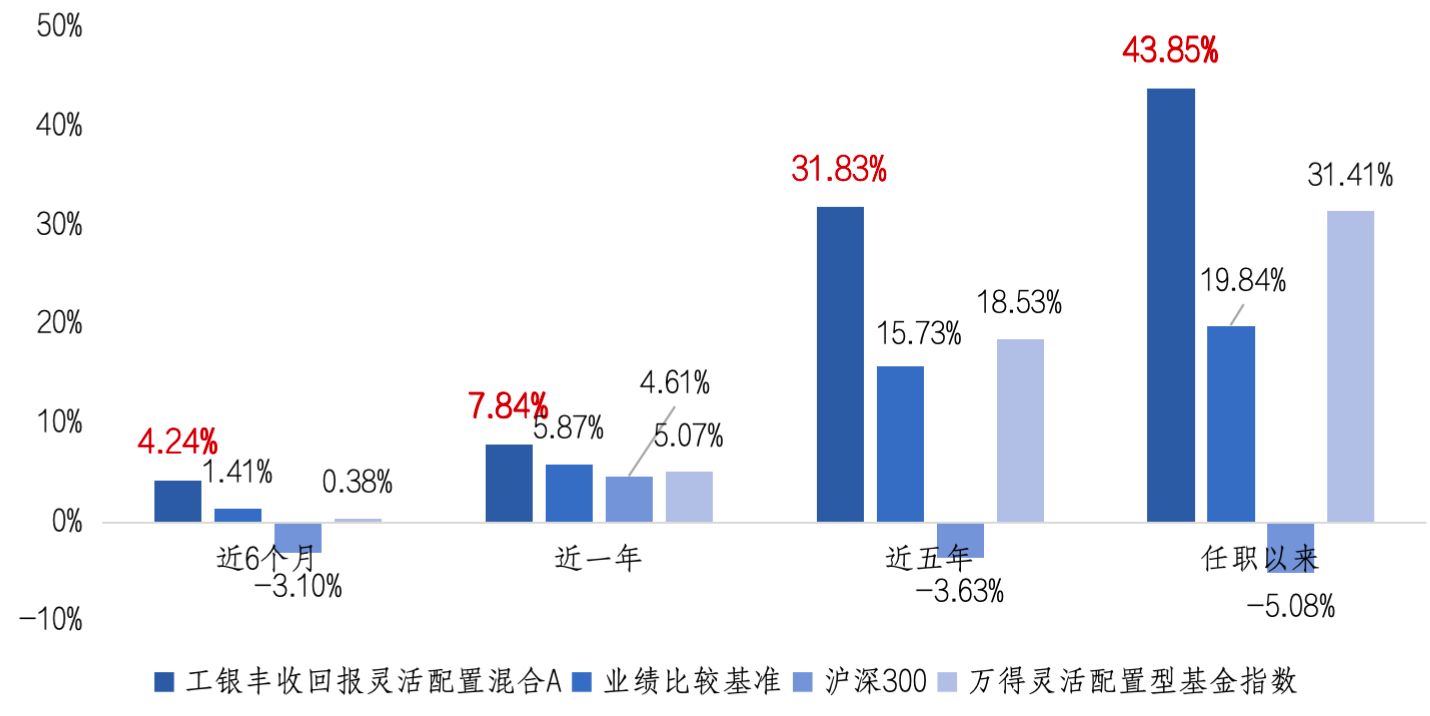

托管行及wind统计数据显示,截至今年4月30日,工银丰收回报灵活配置混合A近五年的收益为31.83%,而同期的业绩比较基准、万得灵活配置型基金指数的收益分别为15.73%、18.53%。

数据说明:基金净值增长率及业绩比较基准收益率均来自基金各定期报告或托管行复核数据,指数数据来自Wind,截至2025.04.30。过往业绩不预示未来表现,投资须谨慎。

这就是该基金掌舵人郭雪松的特别之处——在风险和收益之间,做到了较好的平衡,兼顾回撤和绝对收益,力争在中长期内实现超越市场平均水平的收益。

郭雪松于2018年加入工银瑞信基金,从而进入公募基金行业,2019年9月16日正式出任工银丰收回报灵活配置混合的基金经理。5年多的公募基金管理,既展现了他的投资风格特征,也检验了他长期赚取超额收益的能力。

走近郭雪松,看一看,在长跑中他是怎样脱颖而出。

1、以深度研究驱动价值发现

除了管理公募基金外,郭雪松眼下还担任工银瑞信养老金投资中心资产配置团队负责人。在进入公募前,他先后在国家统计局担任副主任科员,在安信证券担任高级宏观分析师,熟悉宏观研究。

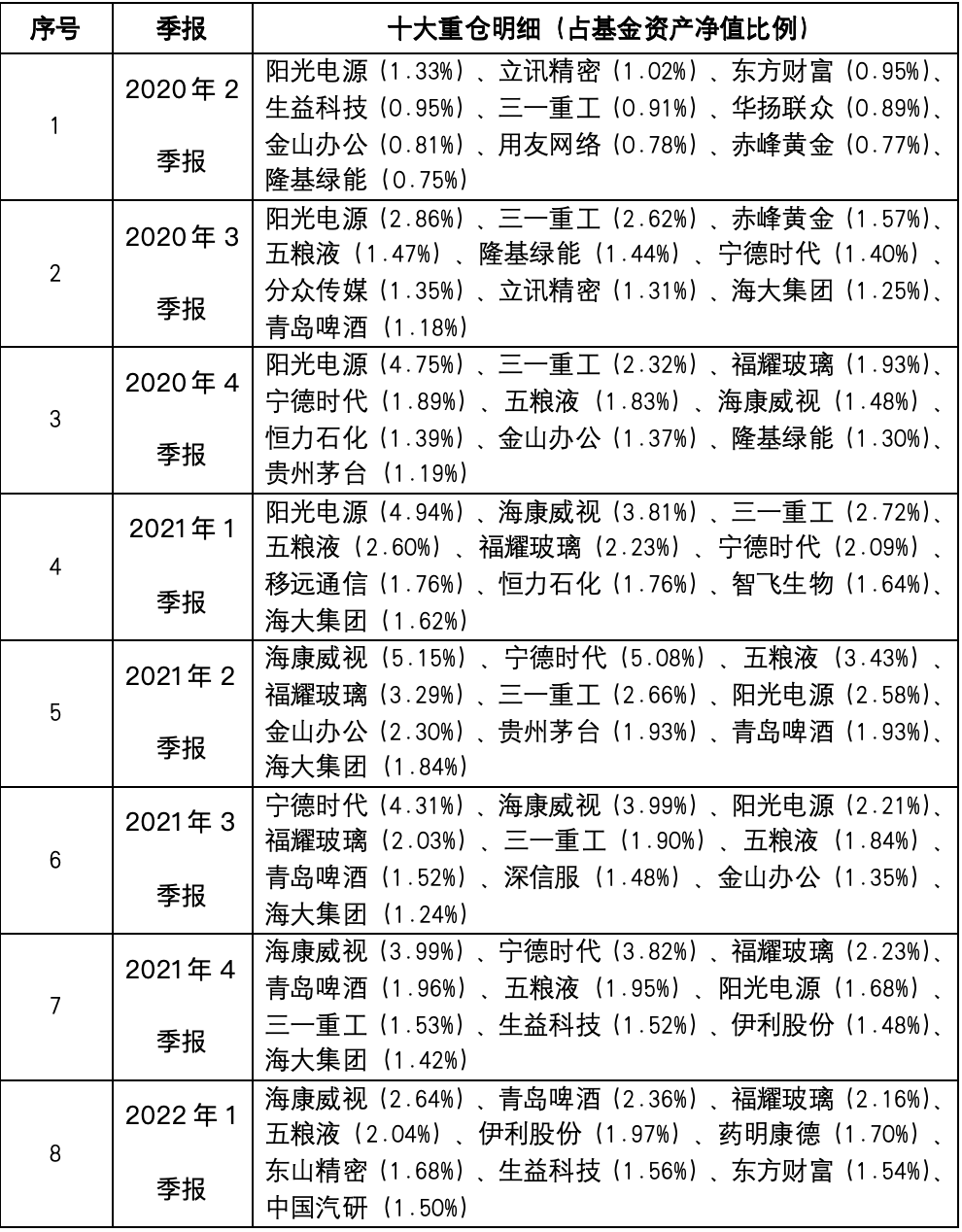

可能因为长期的宏观研究经历,使得郭雪松在工银丰收回报灵活配置的定期报告中,较多着墨宏观经济部分,关于股票的具体操作则相对简洁。但在前十大重仓股的变化中,依然捕捉到一些有趣的信息。

2020年2季度,某上市公司首次进入工银丰收回报灵活配置的前十大重仓股,持仓60.65万股,虽然占比只有1.33%,但却是第一大重仓股。

随后的2020年3季报和4季报,该上市公司维持第一大重仓股不变,虽持仓数量都为58.49万股,但持仓占比由2.86%提升到4.75%。

2021年股价大震荡,该上市公司此时持仓为51.01万股,比前一季度下降了约13%,持仓占比为4.94%。

2021年2季度,该上市公司工银丰收回报灵活配置大幅减仓至13.6万股,持仓占比会落到2.58%,降为第六大重仓股。随后的三季度和四季度,持仓占比分别为2.21%和1.68%。

Wind数据显示,2021年,申万电力设备指数以47.86%的涨幅领跑全市场,该上市公司正是其中的十大权重之一,同时或许也是工银丰收回报灵活配置2021年收益的重要来源之一。

这个案例既体现了个股的挖掘能力,又展现了操作上的合理,堪称完美。但对此,郭雪松在2021年基金年报中,仅用一句话带过,“本基金在报告期内权益仓位小幅上升”。

工银丰收回报持仓变化(季报持仓数据均来自定期报告,仅为客观数据呈现,不作为投资建议)。

2、常规武器之再平衡

每一位投资者都追寻着十倍股,但往往可遇而不可求。当市场恢复常态折磨投资者的时候,郭雪松更常规的操作是逆向投资和再平衡。

“市场上涨和下跌很难提前预知。如果规避了不确定性,躲过市场下跌,也可能会错过市场的快速上涨。过去的经验来看,通过积极地再平衡操作,不追涨杀跌,维持相对稳定的仓位。在上涨中少量减仓,在下跌中补足仓位,则有望在波动中获取一定的绝对收益。”

如2022年,他先是在二季报中写道:4 月份股票市场继续大幅调整,一些行业龙头的中长期配置价值逐渐凸显,出现了性价比较高的买入机会,本基金择机提高了权益仓位。股票行业配置整体保持分散,适度增加了消费类股票持仓占比。

接着在2022年四季度,“四季度本基金权益仓位小幅上升,主要是在10月末市场处于阶段性低点时小幅加仓。股票行业配置整体保持分散,适度增加了医药生物、计算机的持仓占比,公用事业、电力设备比例有所下降。个股层面继续根据企业基本面变化和价格的涨跌优化持仓结构。”

而在止盈方面,郭雪松明确提出来的如2024年四季度。“四季度本基金权益仓位基本稳定,保持在中性略高水平。股票行业配置整体保持分散。同时考虑到年底转债估值已经修复,对部分转债持仓进行止盈。”

再平衡的另一个表现是,郭雪松基于市场的变化及时调整仓位。

如2024年三季报,“股票行业配置整体保持分散,适度减少了稳定类股票的持仓,增加了成长类股票的持仓。三季度基金久期维持在中性略低水平,同时在转债估值低位时,小幅增加了转债持仓。”

今年一季度,郭雪松将股票仓位从2024年末的52.47%提升至65.55%,同时增加了医药生物的持仓,或许有效捕捉到了今年以来的医药行情。

3、传统的价值投资者

郭雪松将自己划分为一位较传统的价值投资者,相信公司创造价值、相信估值便宜提供安全边际,均衡配置,追求稳健进取,重视基本面研究。

“以低估、合理的价格买入优质公司,中长期持有,是收益的主要来源;优质公司是能够在当期或未来持续创造自由现金流的公司。”郭雪松说,在相对熟悉领域,结合一定潜在收益目标对标的未来2-3年的价值进行评估。

自下而上的行业公司无疑重中之重。郭雪松说,回溯过去五年,不少行业公司穿越周期,提供了很高的回报。比如汽车、上游资源品、银行公用事业等红利类行业。

“即使在整体表现不佳的行业中,仍然可能找到有很强超额收益的个股。”

而在构建组合时,郭雪松始终坚持行业均衡持股分散的原则。工银丰收回报灵活配置既往的前十大重仓股数据显示,郭雪松的重仓股个股持仓除了偶有略超5%,其余基本在5%以下。“均衡配置力争实现股票资产预期的回报,同时可以控制回撤和风险。”

此外,郭雪松还会兼顾客户的风险承受能力和投资目标约束,并因此将组合分散到不同的资产类别中。

“根据资产的中长期风险收益情况,进行战略资产配置;同时,会灵活地根据宏观经济、市场情况等进行战术资产配置调整,以保持投资组合的适应性和优越性。”

小结

五年多的资料看下来,一个感受是,作为一名传统的价值投资者,郭雪松通过均衡的原则,一直给自己留有余地,这使得他在投资顺利的时候,净值上涨时有所约束,但好处也显而易见,当市场下跌时,能够控制下行的风险,从而尽量为更多的投资者带来良好的投资体验。

过去五年多的业绩走势图证实了这一点。同时也证实了郭雪松对传统价值投资的理念和方法运用的实力。

眼下,郭雪松将为投资者带来一只全新产品——工银泓裕回报混合(024445),6月4日至6月25日公开发售。不同于郭雪松既往管理的产品,工银泓裕回报的股票投资比例上升,范围为60%到95%,同时还能投港股。感兴趣的投资者不妨关注。

风险提示:基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。工银丰收回报灵活配置混合与均为灵活配置混合型基金,预期收益和风险水平低于股票型基金,高于债券型基金与货币市场基金。工银泓裕回报混合为混合型基金,预期收益和风险水平低于股票型基金,高于债券型基金与货币市场基金。本基金如果投资港股通投资标的股票,还需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金的管理费由固定管理费、或有管理费和超额管理费组成,其中或有管理费和超额管理费取决于每笔基金份额的持有期限和持有期间年化收益率水平。由于本基金在计算基金份额净值时,按前一日基金资产净值的1.20%年费率计算管理费,该费率可能高于或低于不同投资者最终适用的管理费率。在基金份额赎回、转换转出或基金合同终止的情形发生时,基金投资者实际收到的赎回款项或清算款项的金额可能与披露的基金份额净值计算的结果存在差异。投资者的实际赎回金额或清算资金以登记机构确认数据为准。本基金采用浮动管理费的收费模式,不代表基金管理人对基金收益的保证。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

本文版权归原作者或媒体所有,内容仅代表作者的个人或媒体观点,与工银瑞信基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或部分内容、文字的真实性、准确性、完整性、及时性,本公司不作任何保证或承诺,仅供参考,并请自行核实相关内容。本材料不构成本公司业务和产品的宣传推介材料、投资建议或保证,也不作为任何法律文件。基金过往业绩和获奖情况不预示未来表现。投资者投资工银瑞信基金管理有限公司管理的产品时,应认真阅读基金合同、招募说明书等相关法律文件,并选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。