——基金经理画像:华安基金张序

大概是从2022年开始,万得偏股基金指数(885001)逐渐被市场认知,被认为代表着公募基金的平均投资水平,也被视为一个高水平的指数。

下图为基日至2021年底的指数走势,对比万得全A,年化收益率高达15.63%。(2003-12-31至2021-12-31,数据来源:Wind)

也是从那时候开始,逐渐有一些基金开始对标该指数,力争在跟踪指数的同时,获取一些超额收益。

这样的基金广受欢迎,原因很简单:很多投资者将自己的收益率对比万得偏股基金指数之后,发现自己没有跑赢该指数。

与其耗费大量精力选择主动基金,最终却未能跑赢基准,不如直接配置此类基金,省心省力的同时,还可能有超额收益。

关联阅读:公募基金的平均水平在哪儿?

但似乎就像2021年的茅指数、以及2024年的红利指数一样,当一个指数被广为人知的时候,或许就是它阶段性失效的时候。

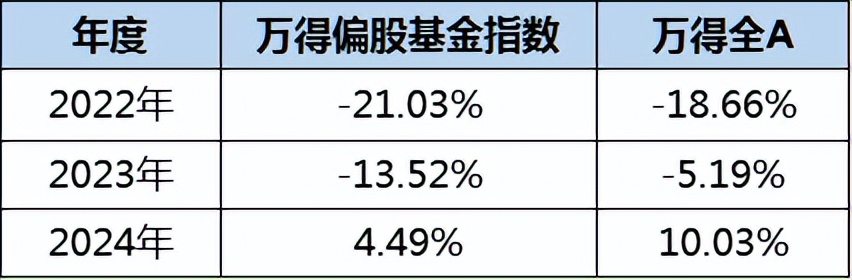

自2022年开始,万得偏股基金指数连续3年持续跑输万得全A,这代表着公募主动权益基金整体跑输了市场平均。

这让很多投资者对主动基金开始质疑,对万得偏股基金指数质疑,也对跟踪该指数的基金质疑,觉得还不如自己去买ETF呢~

我在2024年底时就多次强调,A股市场周期轮动是常态,主动基金和指数基金也会有轮回,随着924行情后市场情绪回暖,主动基金将迎来春天,万得偏股基金指数依旧是一个值得关注的好指数。

下图红线为基日至今万得偏股基金指数/万得全A,大致代表了主动基金相对指数基金的强弱,可以看到,主动基金有一个比较明显的长期跑赢指数基金的趋势,中间会有一些轮回,而2025年以来,主动基金进入新一轮跑赢趋势中。(2003-12-31至2025-11-10,数据来源:Wind)

目前这种趋势才刚刚开始,随着产业的转型升级以及经济的逐渐复苏,主动基金有机会更好地挖掘超额收益,建议大家后续依旧可以多关注主动基金和万得偏股基金指数。

关联阅读:指数基金躺赢的时代就快结束,主动基金的夏天就要来临

当然,作为一个高水平的基金指数,想要对标并跑赢万得偏股基金指数也不是那么容易的。这些年有不少基金尝试对标该指数,却跑输了或超额不稳定。

工欲善其事必先利其器,我们要努力找出一只能稳定跑赢它的基金。

这种基金一般是均衡型的,可能是FOF,也可能是量化策略或主观策略,但最重要的是能稳定跑赢。

我们在年初发布的《主动权益基金经理TOP100榜单》中,新增了一位均衡风格基金经理——华安基金张序。他的华安事件驱动量化就是对标万得偏股基金指数的,并且管理以来大幅跑赢了该指数。(2020-5-18至2025-11-7,数据来源:Wind)

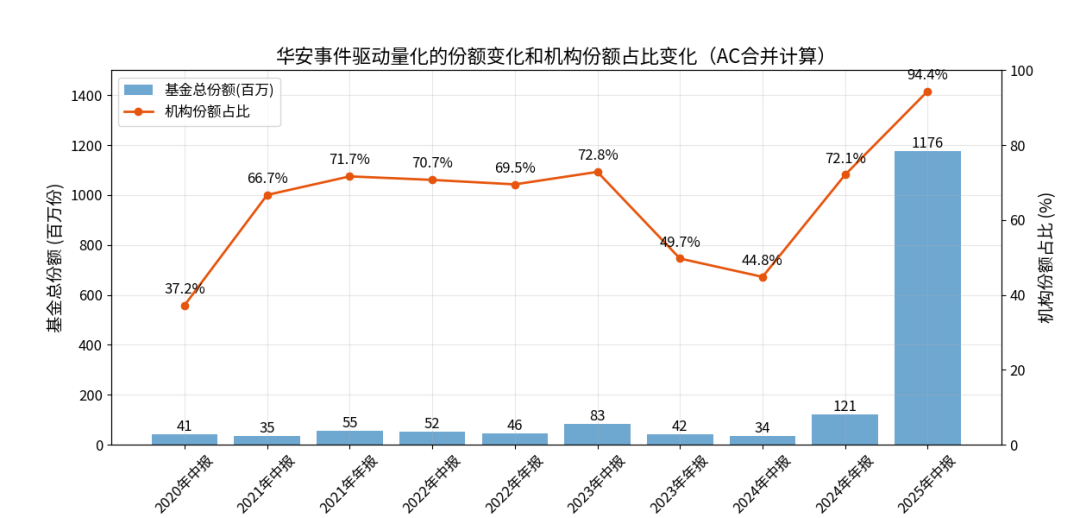

这一年来,张序也逐渐被市场认可,管理规模从去年末的13.9亿,上升至三季末的76.61亿,其中机构投资者尤其看好他,华安事件驱动量化的机构投资者金额占比达94.67%。(截至2025年中报,AC合并计算)

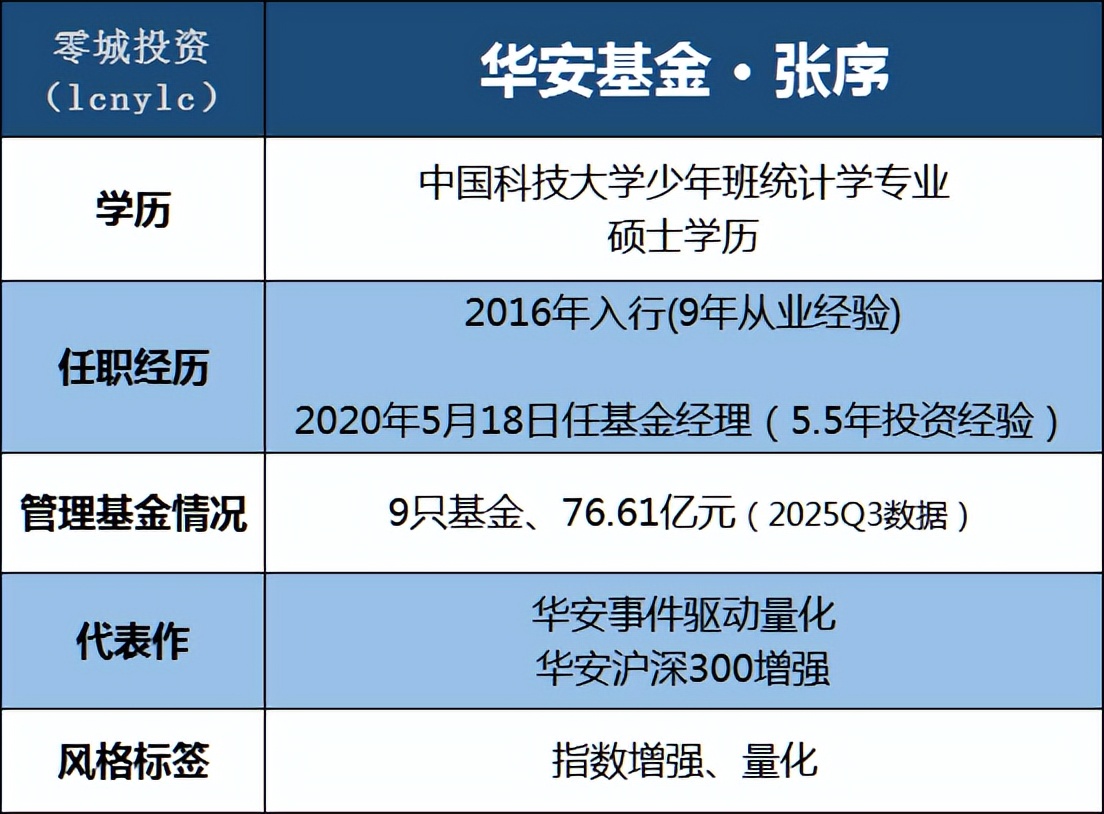

本期【基金经理画像】就为大家介绍华安基金张序。

一、基本情况

张序曾获全国高中物理竞赛一等奖,此后保送至中科大少年班。曾任瑞银企业管理(上海)有限公司量化分析师。2017年2月加入华安基金,2020年任基金经理,现任华安基金量化投资部助理总监。

二、业绩和风险控制情况

代表作华安事件驱动量化,2020-05-18任职, 前面已经展示了张序管理以来大幅跑赢万得偏股基金指数的走势图,事实上他不仅长期跑赢,而且做到了每年都战胜万得偏股基金指数和中证800。

下图为华安事件驱动量化相对于万得偏股基金指数的超额收益,可以看到在这个高水平指数的基础上,张序进一步带来了稳定的超额收益,累计跑赢了约100%!尤其是近年来超额收益非常稳定。(2020-5-18至2025-11-7,数据来源:韭圈儿)

下图是回撤情况对比万得偏股基金指数,近几年的回撤控制更好些。(2020-5-18至2025-11-7,数据来源:韭圈儿)

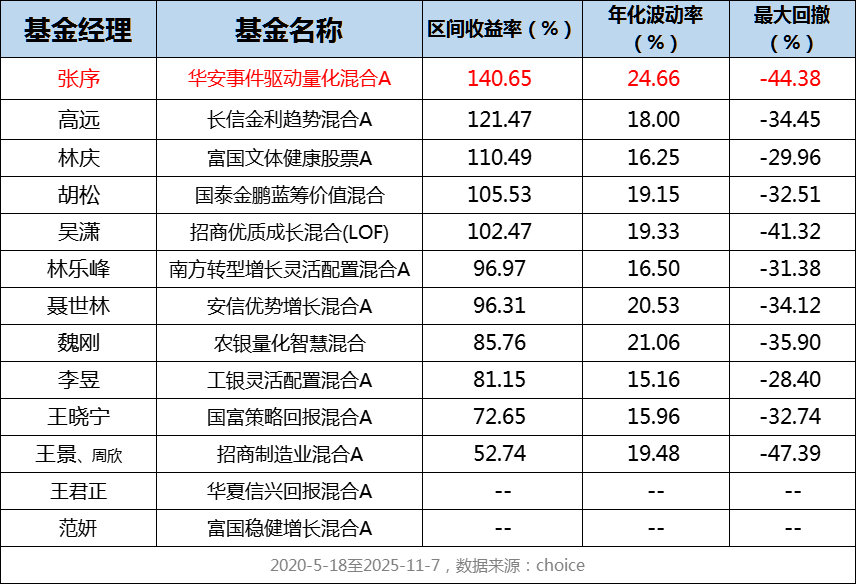

三、同类基金横向对比

我们的《主动权益基金经理TOP100榜单》将张序的华安事件驱动量化归类为均衡型基金。

对比榜单中的其他均衡型基金,自张序任职以来,他的业绩比其他人更加出色,这也是加入他的重要原因(客观说,他的基金波动也比其他人更大)。

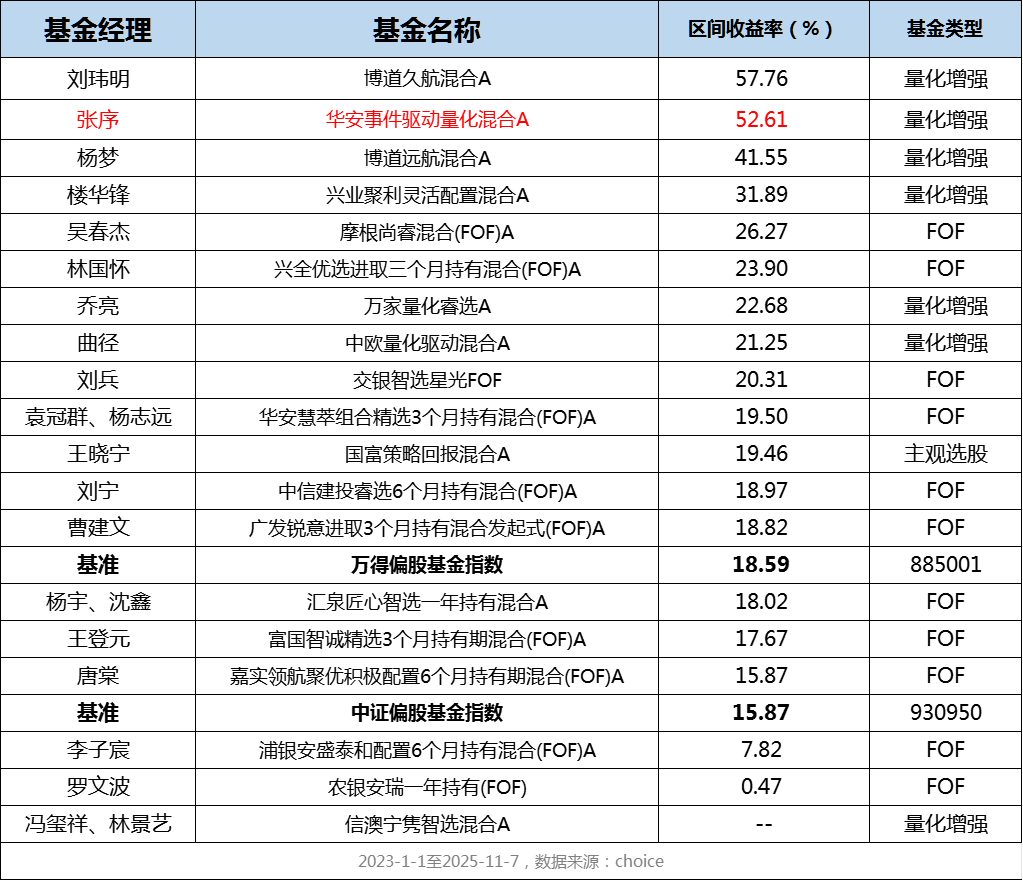

目前市场上有20只左右的基金对标偏股基金指数[有些是对标中证偏股混合型基金指数(930950)]其中大部分都是2022年前后开始对标的,因此我从2023年开始拉数据,对比这些基金的表现。

张序的业绩也是排名靠前的,而相当多的基金都没有跑赢他们的对标基准,这说明跑赢偏股基金指数确实不容易。

(注:不同的基金开始对标偏股基金指数的时间不一样,数据仅供参考)

对于量化策略来说,公司平台很重要,足够的IT支持和硬件支持,可以帮助基金经理做出更好的成绩。

但是我们发现,许多业绩好的量化基金并不是头部大厂,反而有华安、博道、国金、长信等基金公司的量化基金业绩也很不错。

这是因为对量化来说,“关键先生”更加重要!基金经理在因子挖掘、框架迭代方面的差异,是业绩差异的重要因素。

张序从小就是学霸,又是统计学专业,毕业后一直深耕量化,取得这个成绩,似乎也是情理之中的。

张序的表现也同样得到了机构投资者的认可,华安事件驱动量化策略的总份额和机构份额占比持续上升。(2020年中报至2025年中报)

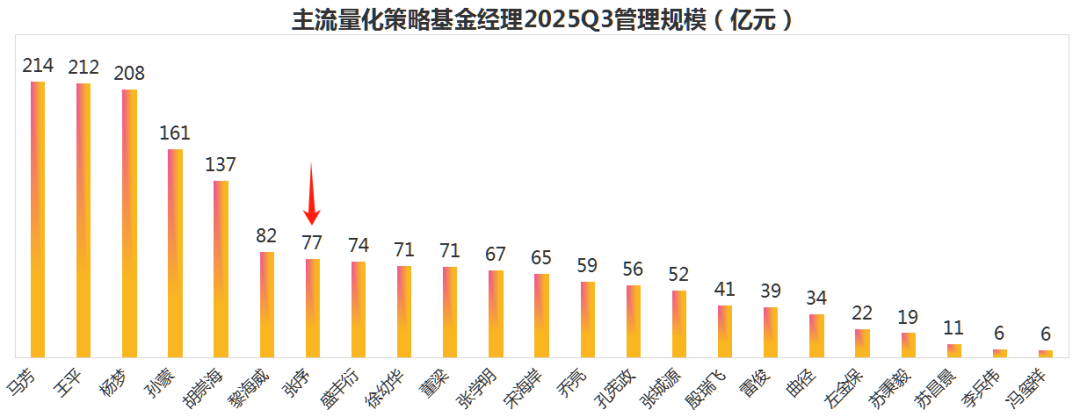

下图为一些主流量化风格基金经理最新的管理规模情况,在机构资金的加持下,今年张序已经跻身量化经理的第二梯队了。

四、投资框架分析

张序是如何做到稳定且大幅跑赢万得偏股基金指数的呢?

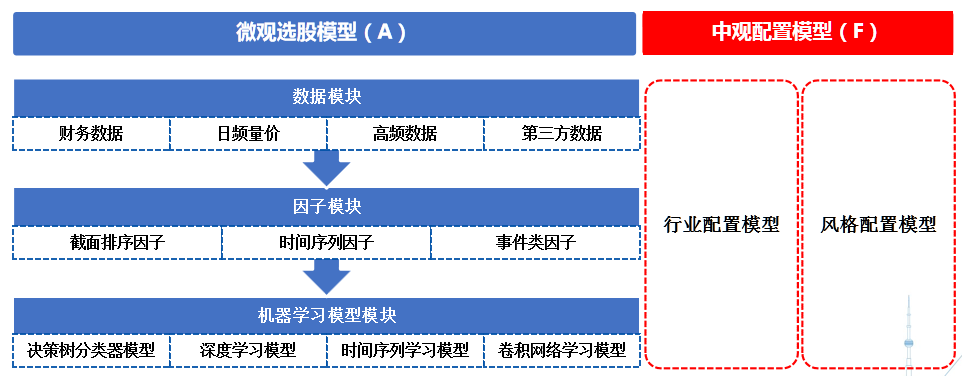

张序历经过2次策略迭代升级,目前主要采用了自上而下和自下而上的策略融合:自上而下基于中观配置模型进行行业轮动和风格配置,自下而上结合多因子模型和事件驱动策略优选个股。

首先,他会基于回归模型模拟测算万得偏股基金指数的行业结构和权重,以此为基准,根据自己的研究调整行业配置权重并精选个股。

中观配置模型包括行业配置模型和风格配置模型。判断景气趋势和景气拐点形成中长期的行业核心配置观点,筛选5-7个行业重点配置。

选股方面,基于多因子模型和事件驱动策略构建了多策略量化选股模型,包括数据模块、因子模块和机器学习模型模块;参考公募基金的选股偏好,倾向于挖掘景气度高、具有成长潜力的公司。

最后,还会基于基本面研究对持仓进行二次分析。整体持仓数量一般控制在50只以内。

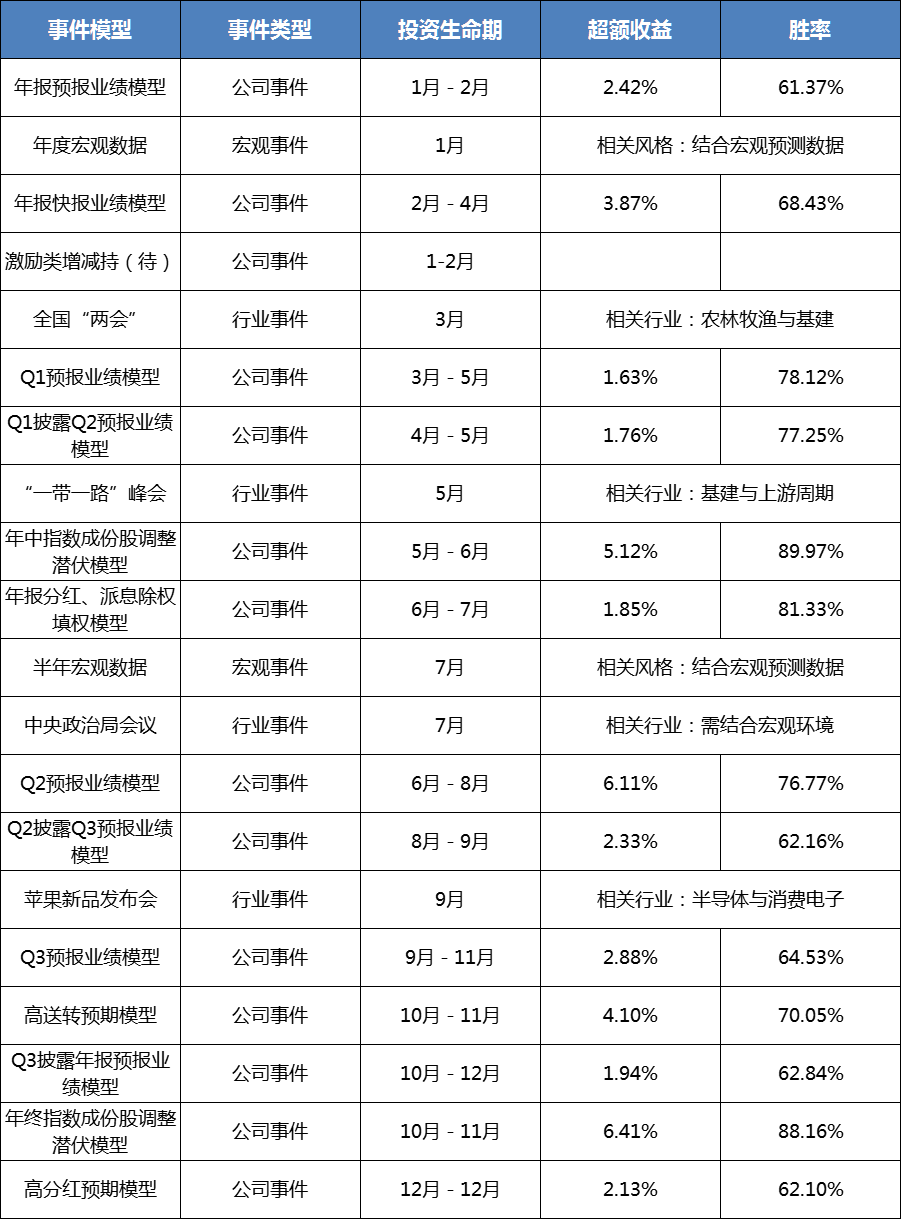

还会判断宏观事件并测算行业收益与胜率,在事件发生时间节点的有助于提升胜率,这就是为什么基金名称叫“事件驱动量化”。

组合构建方面,通过板块中性、行业赛道中性、估值中性等方法调整组合,避免与基准指数偏离过大以及高波动率行业的过度暴露。

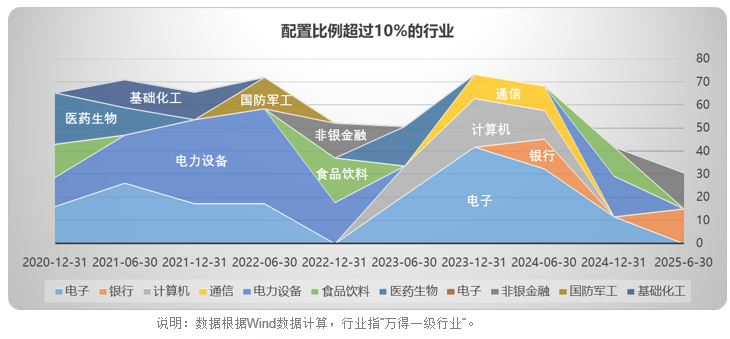

基金在每个阶段的配置重点都比较突出,比如2021-2022年的电力设备,2023-2024的电子,以及2024年增加金融等高股息方向的行业,都很好的追踪了同期主动偏股基金的投资重点。

结语:展望后市,不仅主动基金(万得偏股基金指数)将迎来春天,有望持续跑赢指数基金。我认为量化策略在未来相当长一段时间内也会有不错的表现。

理由主要是:上市公司数量的继续增加,AI大模型能力的不断升级,以及市场成交额的持续高位。

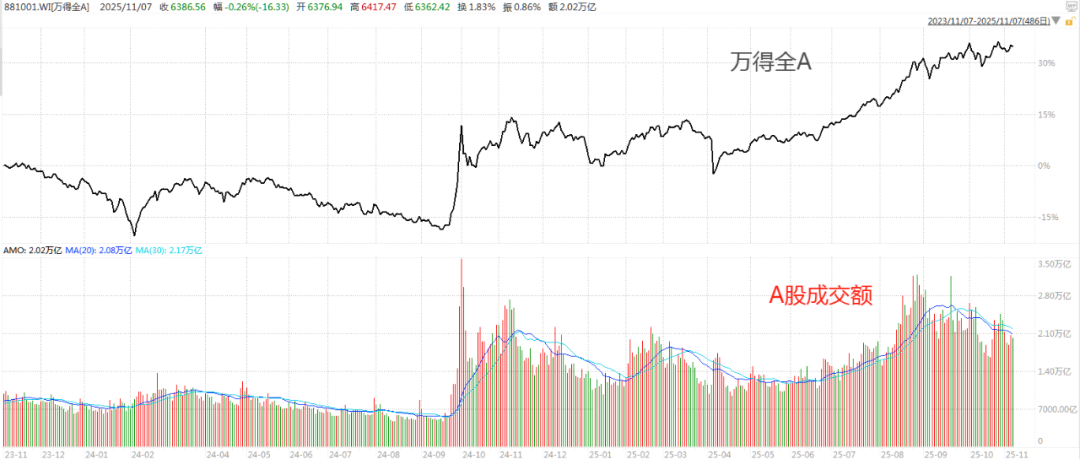

下图为近2年万得全A走势以及A股成交额变化,目前维持在日均2万亿的高位。(2023-11-07至2025-11-07,数据来源:Wind)

因此后续我继续看好张序以及华安事件驱动量化的表现,建议大家关注。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

风险提示:基金管理公司不保证本基金一定盈利,也不保证最低收益,基金过往业绩不能预示未来收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎,风险自担。投资人在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

张序所管理的全部产品近5年年度业绩表现列示如下:

华安事件驱动量化混合A:成立于2016-12-14,业绩基准为中证800指数收益率*75% 中国债券总指数收益率*25%。本基金2024年至2020年度历年业绩(及业绩基准)表现为21.82%(10.51%)、-8.63%(-7.36%)、-17.86%(-15.94%)、30.84%(0.00%)、59.19%(19.30%),张序的管理时间为2020-05-18-至今。

华安事件驱动量化混合C:成立于2023-03-20,业绩基准为中证800指数收益率*75% 中国债券总指数收益率*25%。本基金2024年度业绩(及业绩基准)表现为21.82%(10.51%),2023-3-20至年底业绩(及业绩基准)表现为-13.34%(-9.01%),张序的管理时间为2023-03-20-至今。

华安沪深300增强策略ETF:成立于2022-12-21,由许之彦和张序共同管理,业绩基准为沪深300指数收益率。本基金2024年至2023年度历年业绩(及业绩基准)表现为20.85%(14.68%)、-9.56%(-11.38%),许之彦的管理时间为2022-12-21-至今;张序的管理时间为2022-12-21-至今。

华安沪深300增强A:成立于2013-09-27,业绩基准为沪深300指数收益率*95% 同期商业银行活期存款基准利率(税后)*5%。本基金2024年至2020年度历年业绩(及业绩基准)表现为15.14%(14.04%)、-13.44%(-10.79%)、-19.91%(-20.53%)、1.56%(-4.92%)、47.64%(25.87%),张序的管理时间为2021-01-18-至今。

华安沪深300增强C:成立于2013-09-27,业绩基准为沪深300指数收益率*95% 同期商业银行活期存款基准利率(税后)*5%。本基金2024年至2020年度历年业绩(及业绩基准)表现为14.68%(14.04%)、-13.78%(-10.79%)、-20.23%(-20.53%)、1.16%(-4.92%)、47.05%(25.87%),张序的管理时间为2021-01-18-至今。