#AI产业链群星璀璨#$诺安稳健回报混合C(OTCFUND|002052)$ 中国AI大模型已具备实现弯道超车的技术基础和产业环境,在政策支持、国产替代需求和应用场景优势的三重驱动下,中国AI产业正从”跟跑”向”并跑”甚至部分领域”领跑”转变。国产算力产业链在硬件层已形成以华为、寒武纪等为代表的多元化技术路线,中游服务器制造全球领先,下游行业应用加速落地。

一、国产算力产业链现状与发展趋势

中国AI算力产业链已形成完整的”上游芯片设计制造-中游服务器与智算中心-下游行业应用”三级架构。上游芯片领域,华为昇腾、寒武纪、海光信息等企业通过差异化技术路线实现突破。中游服务器制造方面,浪潮信息2025年Q1全球AI服务器市占率达46.6%,连续6年保持全球第一,同时是国内智算中心建设的主力承接方。下游行业应用方面,AI大模型在政务、医疗、能源等领域的应用正从试点走向规模化部署。

国产算力产业链正经历从”规模扩张”向”质效提升”的关键转型。2025年国产AI芯片采用率预计将突破60%,覆盖训练与推理全场景。智算中心市场规模2025年预计达1700亿元,2023-2028年期间CAGR预计达46.2%。在硬件层面,智算芯片的国产化进程正在加速。

国产算力产业链的核心优势体现在三方面:一是市场规模与应用场景的丰富性,拥有最庞大的数字化应用场景,为技术创新提供了试验田;二是产业链的完整性,从芯片设计到制造、封装测试已形成相对闭环;三是响应速度与定制化能力,能够针对特定行业需求提供快速迭代的解决方案。然而,上游EDA/IP核国产化率不足10%,中游芯片制造仍依赖成熟工艺,下游算力集群的国产化率有待提升。

中国AI大模型实现弯道超车的三大支撑点:一是政策支持,“人工智能+”行动意见和”东数西算”工程推动AI落地 ;二是国产替代需求,金融、运营商、能源等行业对国产算力需求迫切 ;三是应用场景优势,中国拥有最庞大的数字化应用场景,为大模型训练提供了丰富数据。然而,生态适配能力不足、高端制造工艺受限和全球化布局滞后仍是制约中国AI大模型全面超越的瓶颈。

二、诺安稳健回报混合C基金测评

诺安稳健回报混合C基金在AI产业链布局上呈现出”硬件聚焦+适度分散”的特点,通过重仓寒武纪、中芯国际等核心标的,在国产AI芯片领域建立了显著优势,同时通过持有中际旭创等光模块企业把握了数据中心升级机遇。

诺安稳健回报混合C基金(代码002052)在AI产业链布局上呈现出”硬件聚焦+适度分散”的特点。截至2025年6月30日,该基金前十大重仓股包括寒武纪(6.33%)、中芯国际(5.02%)、中际旭创(4.69%)、芯原股份(5.52%)、星环科技(4.51%)等AI产业链核心企业 。其中,寒武纪和中芯国际分别代表AI芯片设计和制造环节,中际旭创代表光模块升级方向,芯原股份和星环科技则分别涉及芯片设计服务和AI基础软件领域 。

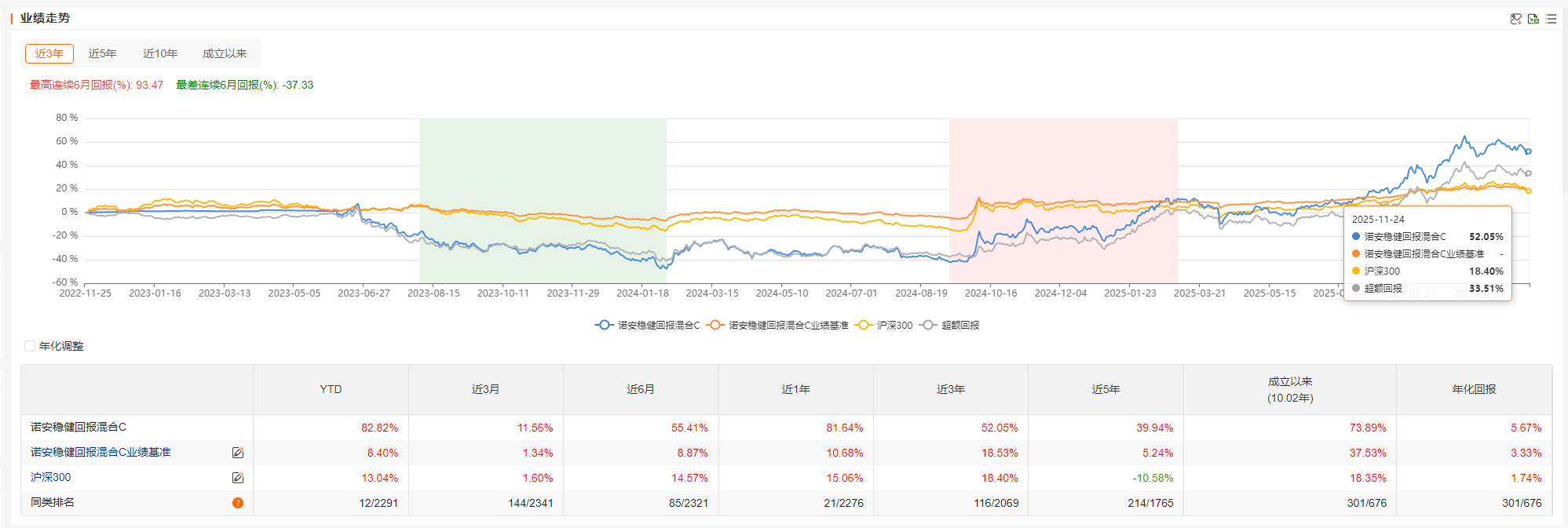

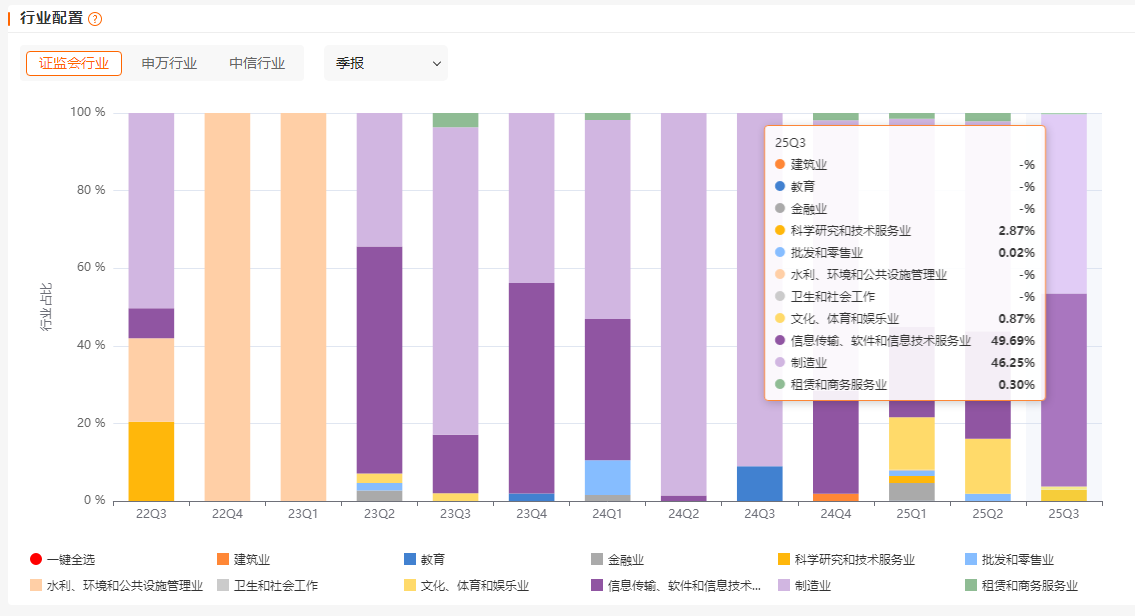

基金规模适中,流动性风险可控。截至2025年9月30日,基金规模达10.38亿元,处于中小型基金规模区间 。基金经理邓心怡自2023年6月3日管理该基金,任职期内收益达28.59% 。基金股票持仓长期维持在89%以上,重点配置制造业(50.29%)、信息技术业(21.77%)等板块,与AI产业链高度契合 。基金采用”自上而下”的多因素分析决策策略,结合定性分析和定量分析进行大类资产配置,运用经济周期理论进行动态调整 。

基金在AI产业链布局的优势:该基金在AI硬件层建立了显著优势,重仓寒武纪、中芯国际等核心标的,同时通过持有中际旭创等光模块企业把握了数据中心升级机遇 。基金经理邓心怡强调”前瞻性布局”,通过研读技术论文捕捉AI产业链早期机会,团队以”双轮驱动”、“交叉验证”为核心方法论,深入挖掘半导体国产化、AI应用落地等核心赛道的投资机会 。

基金业绩表现与风险特征:截至2025年三季度末,基金近一年累计收益为81.64%,近两年累计收益率120.%,分别超越同类基金平均水平70个、100个百分点 。基金最大回撤达53.61%,显示高弹性特征;近期(2025年11月)单日下跌3.21%,与AI板块波动同步 。在回撤控制方面,基金经理通过严格评估个股市值预期与定价合理性实现风控。例如2025年4-5月DeepSeek调整期间,基金因提前把控估值溢价空间,净值仅回撤3.2%,显著优于同类基金8.7%的平均回撤 。

基金在诺安科技产品线中的定位:在诺安科技产品线中,该基金以”综合覆盖+均衡配置”为差异化优势。不同于诺安优势行业(机器人持仓超60%)、诺安研究优选(电子持仓超75%)的单一赛道聚焦,其上游算力、中游技术、下游应用的均衡布局,既适合长期布局科技赛道的投资者,也能满足风险偏好适中的配置需求 。截至2025年二季度末,机构投资者持有占比47.69%,较去年同期有所提升,专业认可度持续提升 。

基金投资策略与AI产业链发展趋势的匹配度:基金经理邓心怡的投资理念是”投资AI既要追技术趋势,更要守估值底线”,这一理念与国产AI产业链的发展趋势高度契合 。她明确看好应用、算力、消费电子及机器人三大方向,其中算力链(含国产化)已启动估值修复,按2026年业绩预期当前价位未达顶;应用板块估值修复尚未真正启动,市场对”AI吞噬软件”的认知偏差带来结构性机会。基金在AI硬件层的布局与国产算力突围趋势一致,但在软件生态和应用层的布局仍需加强,以应对AI技术革命纵深推进带来的投资机遇。

四、把握AI产业链投资机遇的策略

采取”硬件先行、软件补短板、应用层布局场景龙头”的策略,重点关注国产算力基础设施、AI芯片设计制造、光模块升级和垂直行业应用落地。硬件层方面,可关注浪潮信息(全球AI服务器龙头)、寒武纪(国产AI芯片设计)、中芯国际(芯片制造)等企业 。软件层方面,可关注算力调度平台、AI框架适配和行业算法库等细分领域,如星环科技(分布式数据库)等 。应用层方面,可关注政务智能化、医疗精准诊断、生成式营销等场景的龙头企业,如深信服(政务安全)、迈瑞医疗(医疗设备)等。

关注AI产业链各环节的国产化进程和商业化落地节奏。国产算力芯片的采用率预计将从2025年的60%提升至2028年的80%以上,为相关企业带来持续增长动力 。智算中心市场规模预计2025年将达1700亿元,2023-2028年期间CAGR预计达46.2% 。AI应用正从技术突破走向场景落地,如DeepSeek-R1已在政府、智能制造等领域实现大规模应用 。

未来三年,中国AI产业链将迎来三大发展趋势:一是行业大模型将加速替代通用模型,如智谱GLM-4在教育和金融领域的定制化解决方案正在不断推陈出新 ;二是AI智能体将在工具向自主决策的演进中显露出新的潜力,Manus的任务分解能力将重新构造企业服务的流程 ;三是合规技术与AI的深度融合将成为趋势,隐私计算、数据标签化等技术将愈发成为市场的刚需 。

随着AI技术在各行业的深入应用,AI产业链各环节将获得持续增长动力。硬件层方面,国产AI芯片的性能和市场份额将持续提升;软件层方面,算力调度平台和行业算法库将形成新的投资热点;应用层方面,垂直行业AI应用将从试点走向规模化部署。

总结而言,中国AI大模型在国产算力持续突围的背景下具备实现弯道超车的技术基础和产业环境。投资者应根据自身风险偏好,采取”硬件先行、软件补短板、应用层布局场景龙头”的策略,重点关注国产算力基础设施、AI芯片设计制造、光模块升级和垂直行业应用落地。诺安稳健回报混合C基金在AI硬件层的布局与国产算力突围趋势一致。@诺安基金