当科技革命的浪潮席卷而来,人形机器人正从科幻走向现实,成为继新能源之后又一个足以重塑产业格局的“超级赛道”。从政策层面的国家战略倾斜,到需求端的千亿级市场爆发,再到国产替代的加速突破,机器人产业的“黄金十年”已悄然开启。在这样的时代机遇下,如何精准把握产业链红利,成为每一位投资者关注的核心命题—— 而前海开源嘉鑫混合C(001770),正是凭借其在赛道卡位、团队能力与风险控制上的突出优势,成为普通投资者参与这场产业革命的“优质钥匙”。

一、核心优势:攻守兼备的机器人赛道标杆

作为2025年科技赛道的“黑马基金”,前海开源嘉鑫混合C(001770)以近一年62% 的收益率、8.9%的最大回撤,交出了远超同类的答卷,其核心竞争力体现在三重维度:

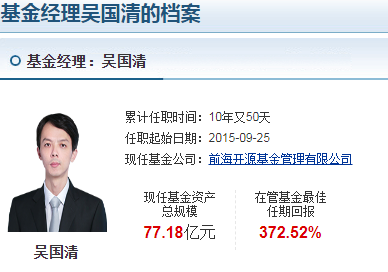

1. 清华学霸执掌

基金由“周期成长猎手” 吴国清执掌,吴国清拥有17年从业经验,清华大学管理学博士背景使其深耕高端制造领域,擅长自上而下捕捉景气周期,2025年通过精准布局机器人产业链,仅81天就为基金贡献67.81%回报。

2. 高浓度持仓,卡位国产替代核心

基金前十大重仓股占比稳定在50%-60%,聚焦机器人精密传动、智能控制等关键细分领域,持仓标的包括浙江荣泰、斯菱股份、雷赛智能等核心零部件龙头。2025年二季度制造业持仓占比高达88.7%,与机器人产业爆发周期高度契合,且持仓企业平均研发投入占比超 8%,技术壁垒显著。这种“集中火力”的策略,让基金精准受益于国产替代浪潮 ——2025年特斯拉Optimus供应链中中国厂商占比已从12%提升至37%,相关标的业绩爆发直接驱动基金净值增长。

3. 低费率 + 小规模,灵活捕捉成长机遇

基金运作费率仅0.8%,较同类平均1.45%的费率显著降低投资成本。14-18亿元的 “小而美” 规模,使其具备快速调仓优势,能精准捕捉中小盘成长股机会。2025年1月基金加仓的长盛轴承,后续因宇树机器人合作消息暴涨743.85%,成为年度 “十倍股” 候选,印证了小规模基金的灵活优势。

二、长期逻辑:机器人产业的 “黄金十年” 已开启

基金的高成长性,本质上依托于机器人产业的爆发式增长逻辑,三大驱动力构筑长期投资价值:

1. 政策红利持续加码,国产替代提速

2025年工信部等七部门出台《人形机器人创新发展指导意见》,明确2026年核心零部件国产化率超60%的目标。政策推动下,国产减速器、伺服系统成本较进口产品降低50%,国产替代进入加速期。同时,《政府工作报告》将相关领域纳入国家战略,形成从顶层设计到产业落地的完整支持体系。

2. 千亿级市场爆发,应用场景全面开花

需求端呈现 “多点爆发” 态势:工业领域,无人环卫机器人订单排至2026年,2025年市场规模预计达2800亿元;服务领域,医疗护理机器人渗透率年增45%,老龄化社会催生千亿级需求;消费领域,宇树科技人形机器人G1量产在即,单价下探至15万元,家庭场景落地指日可待。据中国信通院预测,2045年我国人形机器人保有量或将超1亿台,整机市场规模达10万亿元级别。

3. 估值安全边际充足,成长确定性高

当前机器人指数PE(TTM)为42倍,低于5年中枢值55倍,处于历史估值低位。基金重仓的核心标的兼具成长性与性价比,如谐波减速器龙头绿的谐波2025年一季度净利润同比增长210%,估值仅35倍;行星滚柱丝杠领域2025-2035年复合增长率高达54.27%,成长空间巨大。

三、投资价值:普通投资者的 “产业革命门票”

对于普通投资者而言,前海开源嘉鑫混合C的核心价值在于 “低成本参与高成长赛道”:

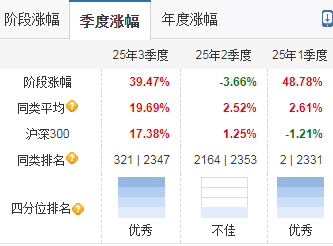

从业绩表现看,基金各阶段均跑赢同类 ——2025年以来收益率62.01%,过去3月排名同类第2,过去1年排名同类第6,过去3年排名同类第9,长期业绩稳定性突出。基金经理吴国清的 “周期成长” 投资框架,既把握产业趋势,又注重风险控制,通过仓位管理、估值筛选等四层风控体系,规避盲目追高风险。

对比直接投资个股,基金通过分散持仓降低单一标的风险,0.8% 的低费率进一步提升长期收益。在机器人产业从技术探索迈向规模化量产的关键拐点,基金作为专业配置工具,能帮助投资者精准捕捉产业链红利,避免因个股选择失误错失机会

结语:把握长周期赛道的确定性机会

机器人产业正迎来堪比新能源的长周期爆发,政策支持、需求增长、国产替代三大逻辑共振,构筑了坚实的投资底座。前海开源嘉鑫混合 C 凭借精准的赛道卡位、优秀的基金经理团队、攻守兼备的策略,成为普通投资者参与这场产业革命的 “最佳工具”。正如基金经理吴国清所言:“机器人不是短期炒作,而是长周期赛道,我们要陪伴优质企业穿越周期。” 对于追求长期收益、认可科技成长赛道的投资者,该基金值得纳入核心配置组合。

@前海开源基金

$前海开源嘉鑫混合C(OTCFUND|001770)$

$前海开源嘉鑫混合A(OTCFUND|001765)$