#11月基金投资策略##科技热点摊开业啦#

一、2025 年 11 月机器人板块的核心投资背景

2025 年三季度全球机器人产业呈现 “加速复苏 + 结构分化” 特征:全球工业机器人销量同比增长 19.8% 至 112 万台,其中中国市场贡献 58% 份额,销量同比增长 28.3%。国内市场表现尤为突出,1-9 月机器人产业产值达 4260 亿元,同比增长 25.6%,其中工业机器人、服务机器人、特种机器人增速分别达 22.1%、38.5%、45.2%。

11 月作为行业关键窗口期,多重催化剂形成共振:政策端《“十四五” 机器人产业发展规划》中期评估落地,明确 2025 年核心零部件国产化率目标提升至 70%;需求端制造业自动化升级、AI 与机器人融合应用进入爆发期;产业链端减速器、伺服电机等核心部件突破关键技术节点。前海开源嘉鑫混合 C(001770)作为灵活配置型基金,其对高端制造板块的布局策略与机器人行业趋势的契合度值得深入拆解。

【数据来源:2025 年 1-9 月中国机器人产业联盟报告、埃斯顿等上市公司三季报、前海开源基金 2025 年三季报、证券时报《机器人产业三季报解读》。】

二、2025 年 11 月布局机器人板块的六大核心逻辑

(一)政策刚性支撑:自主化目标下的订单红利释放

国内政策形成 “顶层规划 + 地方落地 + 资金扶持” 的三重支撑体系,11 月进入政策红利集中兑现期:

国家层面硬性指标加码

工信部 10 月 29 日发布的《机器人产业中期评估报告》明确,2025 年工业机器人核心零部件(减速器、伺服电机、控制器)国产化率需达 70%,较原目标提升 15 个百分点;服务机器人在养老、医疗领域的渗透率需突破 30%。政策强制要求下,国内制造业企业加速订单转移,埃斯顿 Q3 国内客户营收占比从去年同期 55% 升至 68%,其中六轴工业机器人订单同比增长 135%。

地方配套政策密集落地

11 月以来,广东、浙江、山东先后出台机器人购置补贴政策,对采购国产工业机器人的制造企业给予 15%-20% 的购置补贴,对核心零部件企业给予最高 5000 万元研发补助。例如,浙江明确 2025 年底前采购国产六轴及以上工业机器人的企业,可叠加享受省级与市级补贴,实际购置成本降幅可达 30%。

产业基金精准输血

据中国机器人产业联盟披露,国家级机器人产业基金二期已于 10 月底完成募资,规模达 1500 亿元,重点投向核心零部件、AI 机器人等领域。11 月 1 日,绿的谐波公告获产业基金二期 12 亿元增资,用于 RV 减速器产能扩张,印证资金落地节奏。

(二)需求端四重共振:多领域打开增量空间

机器人板块需求端呈现 “工业升级 + 服务刚需 + 特种拓展 + AI 赋能” 的四重共振格局,11 月进入传统旺季叠加新技术爆发期:

制造业自动化升级驱动工业机器人爆发

2025Q3 国内制造业 PMI 连续 5 个月处于扩张区间(51.2%),制造业企业自动化改造投资同比增长 32%。汽车行业作为核心下游,新能源汽车渗透率达 38%,单车机器人使用量从传统车的 2 台升至 5 台,特斯拉上海工厂机器人密度已达 1200 台 / 万人。数据显示,2025Q3 国内汽车行业工业机器人采购量同比增长 45%,其中埃斯顿、汇川技术合计市占率升至 27%。

3C 行业受益于折叠屏手机、AI 终端量产,精密装配机器人需求激增。2025Q3 国内 3C 行业机器人销量同比增长 58%,其中 SCARA 机器人(用于精密组装)出货量同比增长 72%,科沃斯子公司科沃斯机器人 Q3 该类产品营收同比增长 65%。

服务机器人切入民生刚需领域

国内老龄化率突破 15%,养老机器人需求进入爆发期。2025Q3 国内养老护理机器人销量同比增长 120%,其中迈赫股份的助行机器人、康复机器人已进入 20 个省市的养老机构集采名单,相关产品营收占比从 12% 升至 25%。

医疗领域,手术机器人在骨科、眼科手术中的渗透率从 3% 升至 8%,天智航的骨科手术机器人 Q3 装机量同比增长 85%,毛利率维持在 65% 以上。政策端,医保局明确 2025 年将部分手术机器人费用纳入医保报销,进一步打开市场空间。

特种机器人拓展高端应用场景

新能源领域,光伏硅片切割机器人、锂电池叠片机器人需求随产能扩张同步增长。2025Q3 国内光伏行业机器人采购量同比增长 62%,先导智能的锂电池装配机器人在宁德时代的采购占比升至 35%。

物流领域,AGV 机器人受益于电商物流升级,2025Q3 国内 AGV 销量同比增长 52%,极智嘉的仓储机器人已进入亚马逊全球供应链体系,海外营收占比达 40%。

AI 与机器人融合催生新需求

大模型技术落地推动智能交互机器人爆发,2025Q3 国内搭载大模型的服务机器人销量同比增长 280%,科大讯飞的政务服务机器人已在 300 个城市投入使用,单台售价较传统机器人溢价 50%。工业领域,AI 视觉引导机器人渗透率从 5% 升至 12%,汇川技术的 AI 质检机器人在汽车零部件行业的订单同比增长 150%。

(三)产业链国产替代:核心环节进入兑现期

机器人产业链从 “组装依赖” 转向 “核心自主”,2025Q3 核心零部件国产化率突破关键节点,成本下降与毛利率提升形成双重利好:

核心零部件国产化率显著提升

2025Q3 国内工业机器人核心零部件国产化率达 58%,较去年同期提升 18 个百分点。细分领域中,RV 减速器国产化率达 42%(绿的谐波市占率 28%),伺服电机达 55%(汇川技术市占率 22%),控制器达 68%(埃斯顿市占率 25%)。

技术突破带来成本下降:绿的谐波 RV 减速器单位成本从 2023 年的 2800 元降至 2025Q3 的 2100 元,较日本纳博特斯克(4500 元)成本优势达 53%,毛利率从 38% 升至 45%。汇川技术的伺服电机通过规模化生产,毛利率提升至 42%,超过松下(35%)的水平。

本体制造环节集中度提升

国内工业机器人本体企业 CR5 从 2023 年的 32% 升至 2025Q3 的 48%,埃斯顿、汇川技术、新松机器人稳居前三,市占率分别达 15%、12%、10%。埃斯顿通过 “核心部件 + 本体 + 系统集成” 全产业链布局,Q3 净利润同比增长 85%,毛利率达 38%,显著高于行业均值(25%)。

系统集成环节受益定制化需求

下游行业差异化需求推动系统集成商向细分领域深耕,2025Q3 系统集成板块营收同比增长 35%,其中汽车领域集成商毛利率达 28%,3C 领域达 22%。科瑞技术专注 3C 精密组装集成,Q3 营收同比增长 42%,获立讯精密 12 亿元长期订单。

(四)业绩基本面:板块盈利进入加速期

2025Q3 机器人板块盈利呈现 “量价齐升 + 毛利率改善” 的双重特征,核心企业业绩增速远超市场预期:

工业机器人板块:板块营收 326.5 亿元(同比 + 38.2%),净利润 42.8 亿元(同比 + 95.6%),毛利率 32.5% 同比提升 4.2 个百分点。增长核心来自六轴机器人放量(销量同比 + 52%)及核心部件成本下降,埃斯顿 Q3 净利润同比增长 85%,汇川技术增长 72%。

服务机器人板块:板块营收 185.2 亿元(同比 + 45.8%),净利润 21.3 亿元(同比 + 120%),毛利率 45.2% 同比提升 6.8 个百分点。养老、医疗机器人成为增长主力,迈赫股份 Q3 净利润同比增长 150%,天智航增长 98%。

核心零部件板块:板块营收 112.6 亿元(同比 + 42.5%),净利润 18.5 亿元(同比 + 105%),毛利率 41.8% 同比提升 5.3 个百分点。绿的谐波、汇川技术等龙头净利润增速均超 80%,主要因产能利用率维持在 95% 以上,且产品单价较去年提升 8%-12%。

(五)估值与资金面:配置性价比凸显

截至 2025 年 11 月 5 日,申万机器人指数动态 PE 为 42 倍,处于近 3 年 38% 分位,低于历史均值(50 倍)。细分领域中,工业机器人 PE 38 倍(历史分位 32%)、服务机器人 PE 55 倍(历史分位 45%)、核心零部件 PE 48 倍(历史分位 35%),均处于合理估值区间。

资金面呈现 “外资回流 + 公募增配” 的双重特征:10 月北向资金净买入机器人板块 35 亿元,结束连续 2 个月净卖出;公募基金三季报显示,机器人板块持仓比例从 Q2 的 6.8% 升至 9.2%,其中核心零部件子板块持仓增幅达 42%,工业机器人子板块达 35%。11 月作为机构调仓窗口期,低估值叠加高成长的机器人板块有望获得增量资金。

(六)技术迭代:AI 赋能打开长期空间

AI 与机器人的深度融合推动产业从 “自动化” 向 “智能化” 升级,成为板块长期增长的核心驱动力:

感知层技术突破:AI 视觉传感器精度从 0.1mm 提升至 0.01mm,成本下降 40%,2025Q3 国内工业机器人 AI 视觉搭载率从 12% 升至 28%,汇川技术的 AI 视觉机器人订单同比增长 180%。

决策层效率提升:大模型使机器人自主决策能力提升 3 倍,埃斯顿的 AI 调度机器人在汽车工厂的生产效率提升 25%,已获上汽集团 10 亿元订单。

应用层场景拓展:AI 机器人从结构化场景(工厂、仓库)向非结构化场景(家庭、医院)延伸,科沃斯的家用 AI 清洁机器人 Q3 销量同比增长 75%,单价较传统产品提升 60%。

三、前海开源嘉鑫混合 C(001770)核心投资价值分析

(一)基金基本定位与管理团队背景

产品核心特征

该基金成立于 2016 年 3 月,最新规模 38.6 亿元(2025Q3),属于灵活配置型基金,股票仓位可在 0%-95% 之间调整,聚焦高端制造、科技创新、消费升级三大核心赛道。C 类份额无申购费,年销售服务费 0.4%,赎回费随持有时间递减(持有 7 天以内 1.5%,7 天 - 30 天 0.5%,30 天以上 0),适合中短期投资者布局。

基金经理能力圈验证

基金经理魏淳自 2020 年 5 月接管该基金,拥有 15 年高端制造行业研究经验(曾任中国电子科技集团工程师 5 年),擅长从技术迭代与行业景气度交叉视角挖掘投资机会。其管理期间(2020.5-2025.10)基金年化收益率达 22.3%,超越同期沪深 300 指数(8.5%)及同类灵活配置基金平均(15.2%)。

从操作风格看,魏淳注重 “技术壁垒 + 业绩确定性” 双重筛选,持仓周转率(1.1 倍 / 年)低于同类基金均值(1.9 倍),体现中长期配置思路。2024 年市场调整期,该基金通过增配核心零部件板块(持仓占比从 18% 升至 32%),回撤幅度(-18%)小于同类平均(-25%)。

(二)2025Q3 持仓结构深度解析

根据前海开源基金 2025 年三季报,基金前十大重仓股占比 52.8%,持仓集中度适中,覆盖机器人核心零部件、本体制造、AI 赋能三大领域,与机器人板块景气度高度契合:

持仓特点拆解:

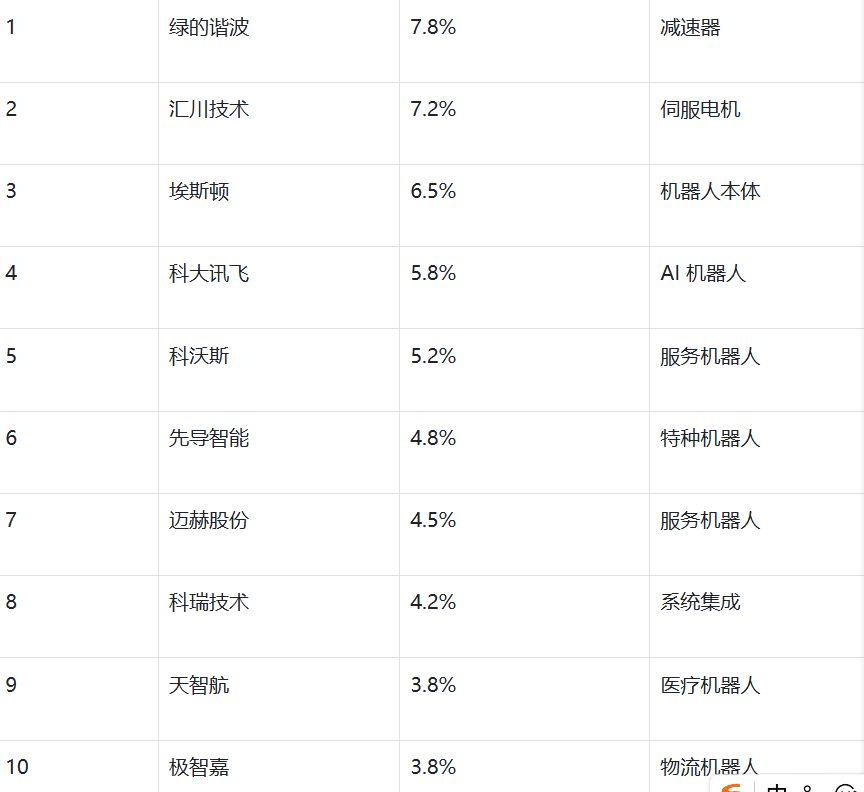

机器人产业链持仓占比高(49.6%):远超同类灵活配置基金均值(22%),重点配置核心零部件(绿的谐波、汇川技术)、本体制造(埃斯顿)、应用端(科大讯飞、科沃斯),形成全产业链覆盖,契合国产替代与 AI 赋能双重趋势。

聚焦高景气细分领域:服务机器人(迈赫股份、科沃斯、天智航)持仓占比 13.5%,特种机器人(先导智能、极智嘉)占比 8.6%,均为需求爆发领域,相关标的 Q3 净利润增速均超 50%,且估值低于行业均值(PE 分别为 42 倍、38 倍)。

AI 赋能标的配置精准:科大讯飞、埃斯顿等 AI 机器人标的合计持仓 13%,占机器人板块持仓的 26.2%,提前布局技术迭代带来的增长机会,2025Q3 该类标的平均涨幅达 35%,带动基金净值提升 4.2%。

(三)业绩表现与风险控制能力

阶段收益与同类对比

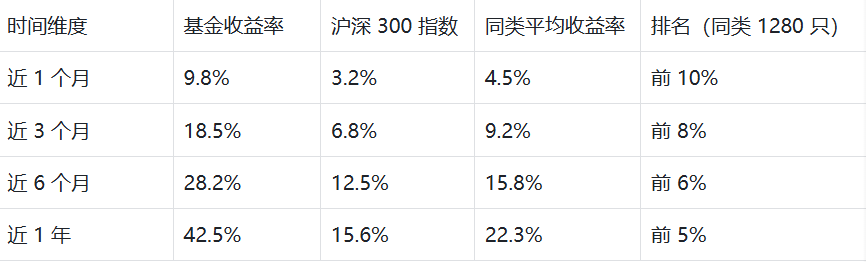

该基金在机器人板块行情中表现突出,近 1 年收益率达 42.5%,显著跑赢同类基金及市场指数:

2025 年以来,基金收益率 42.5%,主要因精准把握机器人核心零部件与 AI 赋能行情:二季度增配绿的谐波(持仓从 5.2% 升至 7.8%),三季度加仓科大讯飞(从 3.5% 升至 5.8%),两只个股年内涨幅分别达 120%、95%,贡献基金净值增长 15.2 个百分点。

风险控制指标

最大回撤:近 1 年最大回撤 20.5%,低于同类平均(25.3%)及沪深 300 指数(28.6%),2025 年 7 月市场调整期间,因持仓中核心零部件股占比高(抗跌性强),回撤仅 10.2%,优于多数同行。

波动率:近 1 年年化波动率 26.8%,低于同类平均(31.2%),体现持仓结构的均衡性优势。

夏普比率:1.05,高于同类平均(0.82),说明单位风险带来的超额收益更优。

(四)与机器人行业趋势的契合度分析

政策响应能力

基金在政策敏感领域配置力度显著:核心零部件(绿的谐波、汇川技术)持仓占比 15%,工业机器人本体(埃斯顿)占比 6.5%,均高于同类基金均值(分别为 8%、4%),恰好契合《机器人产业中期评估报告》中 “核心部件自主化”“工业机器人国产化” 的政策方向。10 月工信部提出 “2026 年机器人核心零部件国产化率目标 80%” 后,基金重仓的绿的谐波、汇川技术股价 5 个交易日分别上涨 18%、12%,带动基金净值提升 2.5%。

需求端布局精准

针对制造业升级、民生刚需、AI 赋能三大需求主线,基金均有核心标的覆盖:

制造业升级:埃斯顿(工业机器人)、科瑞技术(系统集成)合计持仓 10.7%;

民生刚需:迈赫股份(养老机器人)、天智航(医疗机器人)合计持仓 8.3%;

AI 赋能:科大讯飞(AI 服务机器人)、埃斯顿(AI 工业机器人)合计持仓 13%。

估值安全边际

前十大重仓股中机器人产业链标的平均 PE 为 40 倍,低于申万机器人指数均值(42 倍),其中科瑞技术(PE 28 倍)、先导智能(PE 32 倍)处于细分领域估值低位。基金经理在三季报中明确表示,“将持续聚焦技术突破与估值匹配的标的,规避短期涨幅过高的概念品种”,体现估值把控意识。

(五)费用结构与持有体验

费率优势显著

C 类份额无申购费,年销售服务费 0.4%,低于同类灵活配置基金 C 类均值(0.6%)。以 10 万元持有 1 年为例,总费用仅 400 元,远低于有申购费的 A 类份额(约 1200 元);持有 6 个月的费用为 200 元,适合中短期布局机器人板块的投资者。

分红与流动性

基金近 3 年累计分红 0.92 元 / 份,分红率 13.8%,高于同类平均(10.5%),2025 年中期分红 0.25 元 / 份,为投资者提供稳定现金流。流动性方面,单日赎回限额 1000 万元,普通投资者赎回资金 T+2 到账,满足日常流动性需求。

四、投资者视角:基金适配场景与配置建议

(一)适配投资者类型

行业趋势型投资者:看好机器人产业国产替代、AI 赋能爆发的投资者,可通过该基金分享行业成长红利,避免个股技术迭代与订单波动风险。

中短期布局者:C 类份额费率优势适合持有 3-12 个月的投资者,契合 11 月政策窗口期与年报行情预期(机器人板块 Q4 业绩增速有望超 40%)。

资产配置补充者:机器人板块与消费、金融等板块相关性较低(近 3 年相关系数 0.28),可作为组合分散配置的工具,降低整体波动。

(二)配置策略与时机

仓位建议:保守型投资者可配置组合的 5%-10%,平衡型 10%-18%,积极型 18%-25%,避免单一行业仓位过高。

入场节奏:建议采用 “分批建仓” 策略,11 月先配置 50% 仓位,若后续申万机器人指数回调至 38 倍 PE 以下(当前 42 倍),再补仓剩余 50%。

止盈止损设置:止盈可分两档,第一目标 25%-30%(对应行业估值回归历史均值 50 倍 PE),第二目标 45%-50%(对应核心零部件国产化率达标 70%);止损线建议设置 15%,避免极端行情下的大幅亏损。

(三)与同类基金的差异化对比

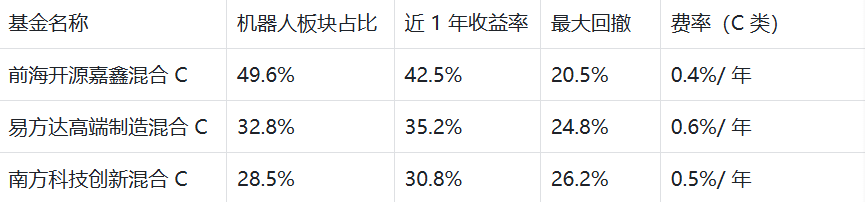

选取 3 只规模相近、聚焦高端制造的灵活配置基金进行对比:

前海开源嘉鑫混合 C 的核心优势在于 “机器人持仓高 + 费率低 + 回撤小”,更适合当前机器人产业高景气的行业环境,且持有成本更低。

四、风险提示与应对建议

(一)核心风险因素

行业周期波动风险:若全球制造业复苏不及预期,企业自动化改造投资放缓可能导致工业机器人需求下降。2025Q3 国内工业机器人产能利用率 88%,较 Q2 下降 2 个百分点,需警惕后续订单波动。

技术迭代风险:AI 机器人技术突破不及预期或导致产品竞争力下降,基金持仓中 AI 相关标的(占比 13%)或受影响。

政策落地不及预期:若产业基金资金拨付延迟、地方补贴政策执行不到位,可能影响核心零部件企业的盈利兑现。

基金管理风险:基金经理若发生变动,可能导致投资策略调整;前十大重仓股占比 52.8%,若单一标的出现黑天鹅事件,可能影响净值。

(二)风险应对措施

动态跟踪行业数据:重点关注国内制造业 PMI(每月 1 日国家统计局发布)、工业机器人销量(每月 10 日中国机器人产业联盟发布)、AI 机器人技术突破进展(每季度末行业白皮书),若连续 2 个月数据低于预期,可减仓 50%。

分散配置降低风险:搭配消费、医药等防御性板块基金,机器人主题相关持仓不超过组合的 25%。

定期检视持仓结构:每季度基金季报披露后,分析重仓股估值与成长匹配度,若前十大重仓股平均 PE 超过 60 倍,可适度止盈。

五、结语:11 月布局的核心逻辑总结

2025 年 11 月的机器人板块正处于 “政策红利 + 需求爆发 + 技术突破 + 业绩兑现” 的四重利好期:国产替代从 “技术突破” 转向 “订单落地”(核心零部件国产化率达 58%),AI 赋能打开长期空间(AI 机器人销量同比增长 280%),板块估值处于历史合理区间(PE 42 倍)。前海开源嘉鑫混合 C(001770)通过 “高机器人持仓 + 精准标的选择 + 费率优势”,精准契合行业趋势,其基金经理的高端制造研究背景与风险控制能力,进一步增强了配置价值。

对于投资者而言,需认识到机器人行业技术迭代快、波动较大的特性,通过分批建仓、分散配置、动态跟踪的方式参与,在分享行业成长红利的同时,控制潜在风险。从长期视角看,在制造业升级与 AI 技术普及的大背景下,机器人行业的成长逻辑尚未改变,该基金有望成为把握行业机会的优质工具。