2月22日,巴菲特掌舵60年的伯克希尔哈撒韦公布了2024年四季度和全年的业绩报告。95岁的巴菲特诚意撰写致股东公开信,多年不变的传统始终不离底层的投资逻辑——用合理价格买伟大企业。

今年的股东信中有两点值得关注:第一,伯克希尔哈撒韦公司的现金储备达到创纪录的3342亿美元,现金储备占资产比例达1998年以来最高;第二,巴菲特表示,永远将他们的大部分资金投资于股票。

这是“股神”巴菲特发布第47封股东信。这其中的启示值得每个投资人关注:保持现金仓位可以保持投资的灵活性,并且股票市场长期上涨的潜力巨大,值得耐心等待。入场的时点并没有想象中的那么重要,待在市场中的时间对最终结果更为关键。

启示一:现金储备高 对市场保持一份警惕

这份业绩报告显示,2024年,伯克希尔全年营业利润高达474.37亿美元,同比增长27%。值得关注的是,美国当地时间24日,在美国大型科技股调整,整体盘面不佳的背景下,巴菲特投资旗舰伯克希尔哈撒韦公司B类股收涨4.11%,报每股498.42美元,盘后继张0.52%,股价突破500美元,创11月以来最佳单日表现。

回顾伯克希尔哈撒韦的业绩报告,他们到底如何进行长期投资的思考?又有哪些值得借鉴的地方?

最新的财报显示,伯克希尔哈撒韦公司的现金储备已达到创纪录的3342亿美元,现金储备占资产比例达1998年以来最高;同时公司在2024年第四季度继续净卖出股票。为什么巴菲特会持有较高的现金仓位?

如果熟悉巴菲特和已故老搭档芒格,你就会知道他们非常注重流动性,他们认为在投资之前确保流动性是非常重要的。两位大师通过持有大量的现金类资产(如债券)以及现金奶牛型的实业公司来保持流动性。

对于家庭理财来说,流动性同样重要,投资者可以进行进行债股组合,不要将所有资金都投入到高风险资产中,以应对可能的系统性风险,如市场风险、政策风险、公共事件风险等。

市场并不是一个你想赚钱就能赚钱的市场。伯克希尔哈撒韦公司的这一“防御性”策略,提醒我们巴菲特对于市场估值十分看重。

对于我们普通投资者而言,耐心等待机会,等待市场犯错,是投资成败的关键。投资者考量市场可以从定量的估值角度以及从定性的投资者情绪角度出发,判断投资出现的“击球点”。

回顾当前的A股市场,Wind数据显示,截至2025年2月24日,沪深300指数市盈率为12.76倍,处于近10年55.58%的分位点,即比过去10年55%以上的时间都要便宜。

A股的价值同样被外资认可。高盛在其23日发布的报告中维持对中国A股和港股的“增持”立场,并表示人工智能(AI)将成为驱动A股和港股进一步上涨的关键催化剂。

高盛分析师预计,港股未来将进一步受益于人工智能的进步,而A股在估值优势和政策预期的支撑下,有望在未来三个月内跑赢港股,预计或将有2%的超额回报,两者间的差距未来可能会缩小。

在市场估值相对低点,投资者保持一定的现金子弹,可以在 “恐慌”的市场中,逐渐入场,价值投资者或许正迎来建仓的好机会。

启示二:长期以来权益市场回报可观

巴菲特似乎也十分清楚其大量持有现金的举动,被市场高度关注。他在股东信中表示,尽管部分评论人士认为伯克希尔的现金头寸非常高,但绝大多数资金仍然投向了股票,这一偏好不会改变。

这些资金的去向了哪里?从业绩报告可以看出,第一,完全控股业务(持股80%及以上)。伯克希尔拥有189家子公司,这些公司价值数千亿美元,其中包含一些极具价值的企业,以及许多良好但非卓越的企业,同时也有一些令人失望的投资。

第二,少数股权投资:我们持有一些知名公司的小比例股份,例如苹果、美国运通、可口可乐、穆迪等。这些公司往往在净有形资本上的投资回报率极高。

巴菲特认为,纸币的价值可能随时因财政失控而蒸发。但是巴菲特强调,企业以及拥有稀缺技能的个人,通常能找到应对货币不稳定的方法,只要他们的商品或服务仍然被市场所需要,并且要理性和富有远见地运用储蓄,以推动社会不断创造更多人们渴望的产品与服务。换言之,卓越企业以及拥有稀缺品质的个人,往往能找到对应货币不稳定的方法,并且穿越周期。

巴菲特一直强调价值投资和长期投资的重要性。他认为,投资的基础是好价格和好公司,而净资产收益率(ROE)是衡量公司运用自有资本效率的重要指标。巴菲特建议投资者应该避开陷阱,而不是仅仅寻找高回报的股票。结合ROE和市盈率可以较好地判断一家上市公司是否具有投资价值。

伯克希尔这份业绩报告背后,始终体现了巴菲特长期投资的独立思考精神。普通投资者同样要学会适度独立于市场,不要过分随波逐流,盲目追逐高估值的股票并失去自我决策的能力,在长期的投资过程中牢记“成功的关键是时间而不是时点”。

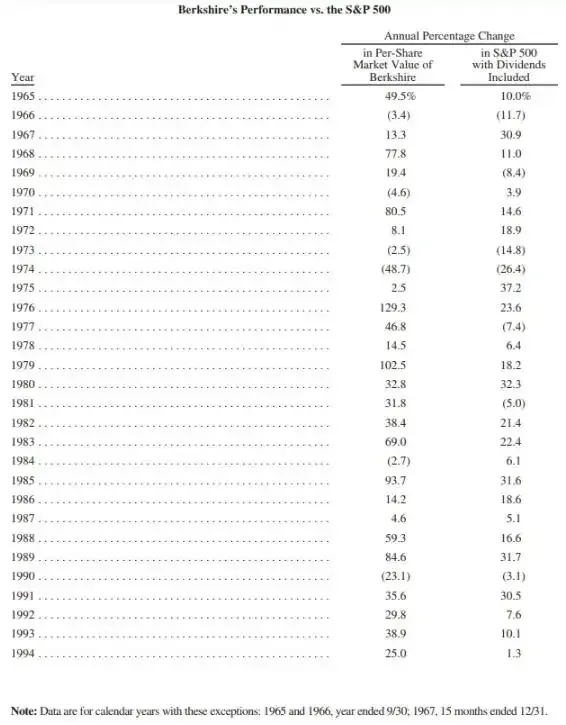

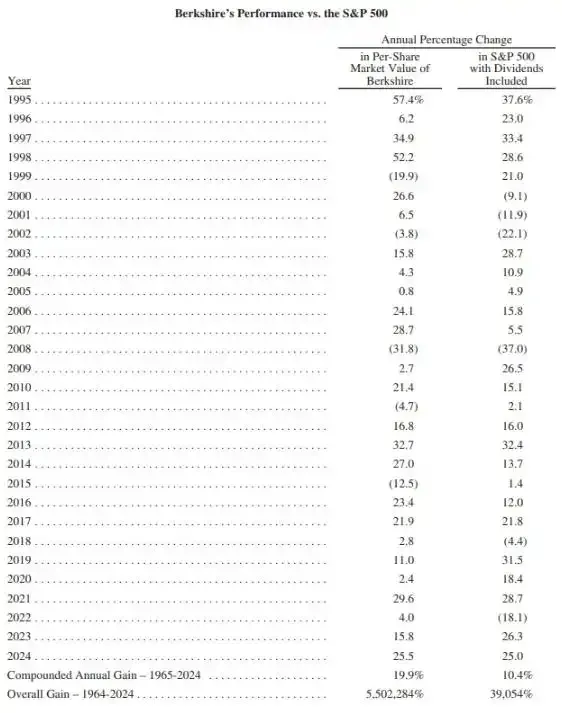

伯克希尔的表现与标普500指数的对比

伯克希尔1965-2024年复合年增长率19.9%,共增长5502284%,成功穿越了经济周期。

来源:伯克希尔哈撒韦公司2024年年报

风险提示:市场有风险,投资需谨慎。本材料中所述内容仅供一般参考,不代表东方红资产管理的任何意见或建议,东方红资产管理不对任何依赖于本材料任何内容而采取的行为所导致的任何后果承担责任。前瞻性陈述具有不确定性风险。本材料知识产权归东方红资产管理所有,未经允许请勿转发、转载、截取或完整使用本材料所载内容。