核心观点:

商业航天产业2025年三季度财报显示行业基本面迎来修复,合同负债与存货增长印证订单改善。随着可回收火箭技术进入密集首飞期、低轨卫星星座建设提速及太空算力等新场景崛起,行业有望在“十四五”收官之年实现业绩与估值共振。

一、行业表现:短期承压但基本面企稳指数走势:

2025年10月,中航证券商业航天指数下跌2.47%,跑输军工行业,但三季度财报已现积极信号。

分化明显:航天智装(+17.71%)、中国卫星(+16.14%)领涨,而司南导航(-15.28%)等下游应用股调整。

业绩拐点:行业合同负债与预收款项同比正增长,订单修复明确,供需结构优化。

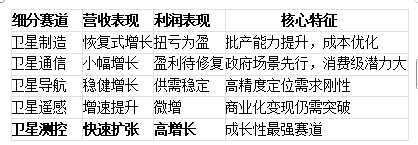

二、细分领域:卫星制造与测控引领复苏

三、核心催化剂:技术突破与政策共振

1.可回收火箭密集首飞(2025年底-2026年初)

蓝箭航天(朱雀三号)、中科宇航(力箭二号)等企业推动发射成本下降,规模化应用在即。

2.低轨星座建设加速

星网“国星星座”已发射3颗高轨+13组低轨卫星,商业星座“千星星座”实现6次一箭18星发射,总计108颗卫星入轨。

3.太空算力成新赛道

SpaceX、谷歌等全球巨头布局,我国需抢占太空数据计算制高点。

4.IPO热潮注入活力

蓝箭航天、中科宇航等8家企业启动IPO辅导,科创板引导“耐心资本”支持关键技术。

四、投资建议:聚焦三主线

1.卫星互联网与制造

关注卫星总装(中国卫星)、星载芯片(臻镭科技)、TR组件(国博电子)等核心环节。

2.跨界融合领域

智能驾驶/低空经济关联的导航(海格通信)、遥感(中科星图)企业。

3.市值管理预期标的

政策支持并购重组,关注航天环宇、上海瀚讯等平台型公司。

五、风险提示

宏观需求波动可能影响民品业务及采购进度;

技术研发与批产进度存在不确定性;

部分应用场景商业化落地仍需时间验证。

短期关注组合:臻镭科技(电源管理芯片)、中科星图(遥感应用)、航天智装(星载IC)、中国卫通(高轨卫星运营)。

报告来源:中航证券《商业航天产业11月月报》

数据截至:2025年10月31日

#沪指跌破3900点关口! 如何应对?##今年买基金赚了多少钱?##银行股逆势走强!行情逻辑是什么?#$华夏军工安全混合A(OTCFUND|002251)$