先声明哈,我担心的不是咱们的定投。

今天是周四,是力争多赚计划的定投日,我们先来回顾一下组合收益情况:

后台数据显示,截止本周一(4月30日),天马进取组合累计为跟投用户盈利约679万。在跟投天马进取组合的用户中,盈利用户占比93.87%。

截止昨天(5月7日),我的实盘示范账户中所定投的天马进取组合,盈利约11万元,盈利比例约14%。

数据来源:且慢

定投的情况比较稳定,一切按部就班,还算顺利。

……

昨天我们提到了《推动公募基金高质量发展行动方案》,监管发布此行动方案,是为了将基金公司与投资者的利益相绑定,扭转基金公司的管理费“旱涝保收”现象。

昨天写文章的时候,方案的全文还没发出来。

晚些时候,全文发出来了,我赶紧仔细阅读了一遍。

方案的内容,我简单介绍一下:

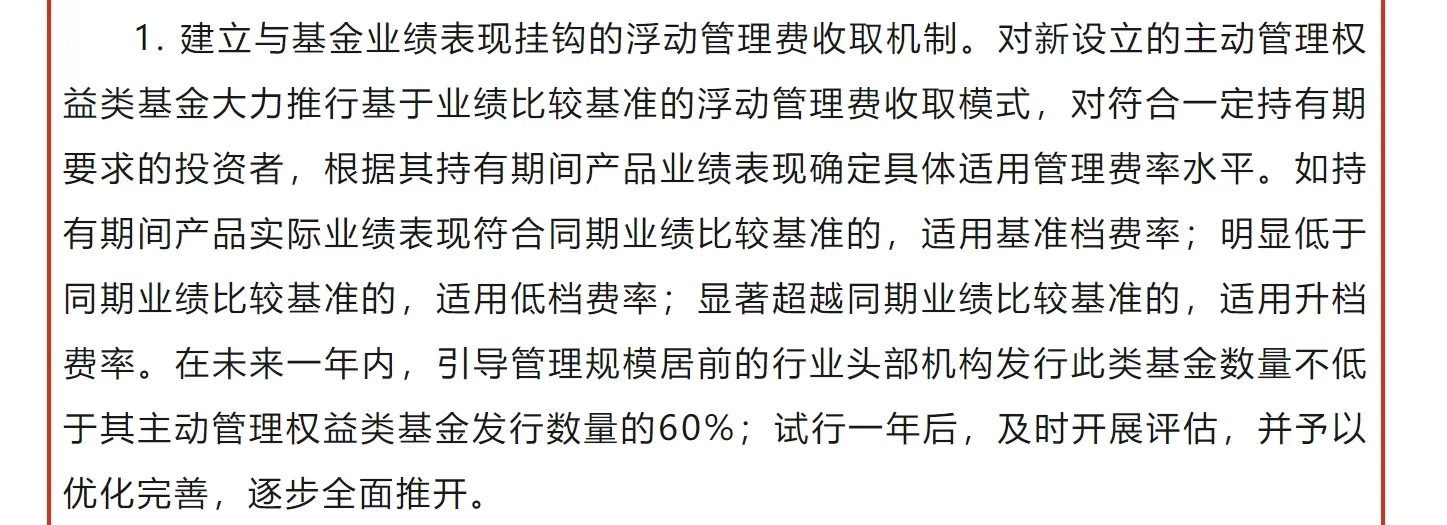

之前,公募基金所收的管理费,都是固定价。

比方说,有的基金管理费是1%,有的是1.5%,有的是0.5%。

不管谁买,不管你持有了多久,也不管你持有的收益如何,都是按固定的管理费率来收。

未来,会发一种新基金,它的管理费是浮动的。

怎么个浮动法呢?

大家要先了解一个概念,基金在发布的时候,都有个业绩比较基准,也就是及格线。

比方说股票类的基金,业绩比较基准通常就是沪深300指数,也就是和沪深300指数比一比,谁的收益高。

只要投资人持有这个基金满足一定的时长,在他持有期间,如果产品实际业绩和业绩比较基准相比,业绩差不太多,那这个业绩就合格了。

业绩合格了,基金公司就可以收一个基准档的管理费率,比方说1%。(大家注意,这个1%是我举的例子,为了便于大家理解的,实际是多少要等具体产品出来了才知道)

在他持有期间,如果产品实际业绩比业绩基准差了很多很多,那业绩就不及格。

业绩不及格,基金公司就只能收一个低档的管理费率,比方说0.5%。(这个0.5%也是我举的例子,不是实际情况)

在他持有期间,如果产品实际业绩比业绩基准高了很多很多,那业绩就是优秀了。

业绩优秀,基金公司就能收一个升档的管理费率,比方说1.5%。(这个1.5%同样也只是我举的例子,不是实际情况)

总得来说,基金比基准收益高很多,基金公司赚的就更多;基金比基准收益低很多,基金公司赚的就少很多。

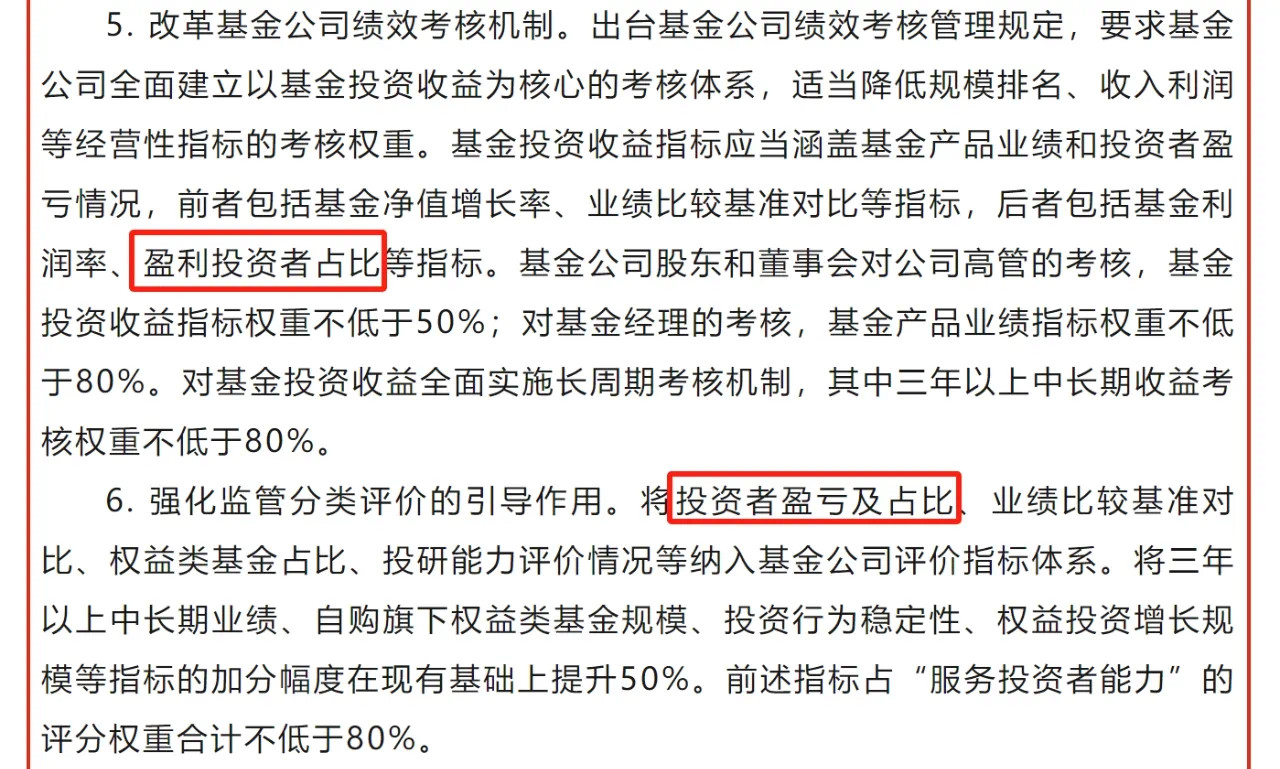

同时呢,监管还会对基金公司进行考核。

新增的考核的指标中,除了前面说的与业绩比较基准的对比指标,还要有盈利投资者占比这样的指标,就类似于我们每次发车时同步的“组合跟投用户盈利占比”这个数据。

希望通过这样的组合拳,来让基金公司多为投资者考虑,多为投资者赚钱。

我是非常非常赞同这一方案的,这是我国基金行业的一次重要改革。

但同时我们也要想到,任何改革都不是一蹴而就的,也很难是一帆风顺的 。

老话讲“上有政策,下有对策”,我有点担心,会不会出现下面这种情况:

在某次牛市的中后期,股市涨到了很高的位置。

此时,某基金公司为了扩大规模,依旧大力推销它的某明星基金,有大量不明真相的基民买入。

为了能多收一点管理费,该基金采用指数化配置,让自己的基金业绩与业绩基准基本保持一致。

后面,牛市结束,开始下跌,高点买入的基民全部套牢,损失惨重。

但是由于该基金与业绩基准收益差不多,按规定是可以收取基准档的管理费率的,它还是赚了不少钱。

会不会真的出现这样的情况呢?

现在还不好说。

所以我建议,未来在考核基金公司时,一定要重关注“盈利投资者占比”这个指标。

这样就能降低基金公司在股市高点多卖股票类基金的动力,减少基民的亏损人数。