最近的A股市场有点颠簸,老司基也对自己持仓基金进行了一些小仓位调整。因为持有时间足够长,基本都属于止盈操作。

本周,卖出了冯明远管理的信澳新能源产业股票A(001410)一半仓位,剩下仓位也会在近期卖出。老司基风云三号大概是2022年9月开始定投买入,持有3年多时间,持仓收益大概15%左右。3年15%,这个收益真不算高,比货基稍强一点。

冯明远属于2019-2021上轮结构性牛市行情的明星人物,是基金行业“投而优则仕”的典范。

2016年冯明远正式出道后,从管理一只迷你基做起,最巅峰时管理近420亿元资产,超过信达澳亚总规模的一半。2021年6月,冯明远晋升为信达澳亚副总。但此后的他,面临着在管产品业绩大幅回撤、基民赎回导致规模缩水的困境,冯明远本人更是数度传出离开信达澳亚的消息。

2024年11月,冯明远离任信达澳亚副总,转任了公司首席投资官,仍任联席投资总监和基金经理,对外口径是“为了专注投资”。卸任管理岗位后,冯明远似乎找回了投资的感觉,截至2025年10月22日,他在管4只产品近1年取得39%的平均回报,远超同期沪深300指数16%的涨幅。

信澳新能源产业A(001410)是冯明远管理的第一只公募产品,他从2016年10月19日接管至今,9年时间,任职总回报367%,任职年化回报达19%,在同类186股票型基金中位列第2名。截至10月22日,信澳新能源产业A(001410)的年内收益为33.84%,同类排名前40%,表面看仍是“优等生”。

信澳新能源产业A近10年各年度业绩表现

数据来源:Wind,时间截至:2025.10.22

业绩看着似乎还不错,但我却在近日选择了赎回这只基金。原因很简单:它已经不是我当初买入的那只新能源主题基金,而是一只挂羊头卖狗肉的“电子半导体”行业基金。查看了持仓数据后,让老司基无法再安心持有。

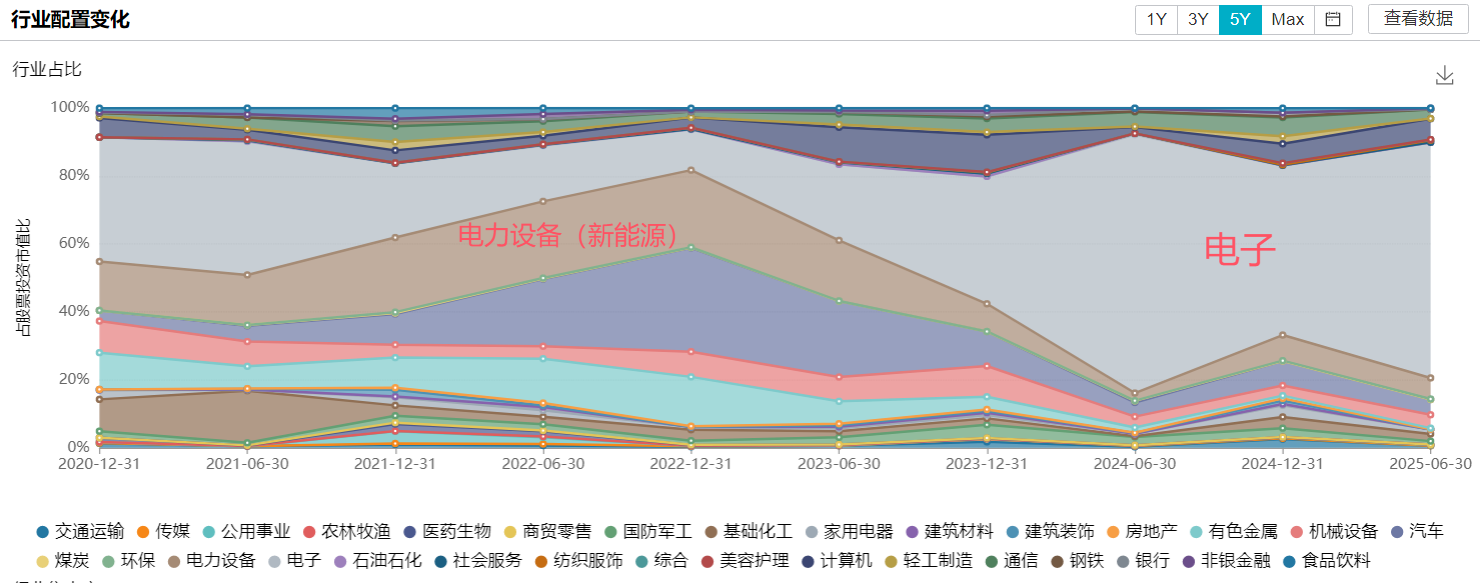

主题漂移:电子仓位近七成,新能源只剩“壳”

根据基金二季报数据显示,目前信澳新能源产业A的电子板块占比高达69.34%,电力设备仅6.2%,汽车4.48%,计算机6.14%。前十大重仓股几乎清一色消费电子、半导体芯片公司:华勤技术、华虹公司、佰维存储、兆易创新、恒玄科技、思特威、歌尔股份……真正与新能源相关的只有江淮汽车一只,占比不足3%。

三年前的新能源十占其七,如今却变成电子十占其七,漂移速度之快、幅度之大,在主动权益基金里极为罕见。

信澳新能源产业A近5年行业配置变化情况

数据来源:Wind,时间截至:2025.6.30

业绩“好看”全靠电子,却暗藏巨大回撤

2025年+33.84%的收益,本质上是搭上了电子板块的贝塔行情,而非基金经理在新能源赛道上的能力。但高的另一面是高波动:近3年最大回撤达47%,远超同类基金的36.7%;年化夏普比率仅0.3,风险调整后收益非常一般。

可以设想一下,如果后市电子板块风向转弱,这只“假新能源”基金将首当其冲,而原本想要配置新能源的投资者却被长期挤占,无法分享到风光储行业可能的反弹红利。

其实,主动基金的风格漂移,不属于新鲜事,它相当于让持有人被动加杠杆押注另一个行业。过去一年电子确实涨了,但如果老司基当初就想配电子,完全可以选择费率更低、工具属性更强的半导体芯片ETF(管理费0.5% vs 1.2%)。

更关键的是,后续当电子退潮,基金若继续又重仓押注机器人、创新药、甚至白酒,咋办?基金回撤时,没人把钱退给我,这种不对称风险,是风格漂移基金最大的隐形成本。

老司基看了一下信澳新能源的基金合同,其投资范围规定:非现金资产的80%以上应投资于新能源主题相关股票。若按最新披露仅6.2%的电力设备仓位,基金已实质性违约。

目前,监管层正大力整治风格漂移基金。真到整改那天,冯明远必须砍仓电子、回补新能源,净值可能“两头挨打”。与其等到被动挨打,不如我主动先行退出。

老司基觉得,冯明远过往的投资业绩不错,也为产品创造了367%长跑业绩,但再牛的经理也应遵守基金契约。当一只新能源主题基金变成电子基金,它就失去了可配置、可跟踪的工具属性,沦为了“盲盒”。

当一只基金连“专注”都做不到时,即便短期盈利,也不值得长期托付。

#煤炭重拾涨势 要跟上吗?#

#高盛看多A股:慢牛正形成 还有约30%上涨空间#