——牛市进入中后半程,结构分化愈演愈烈,本文介绍5种兼顾进攻与防守的策略,帮助大家在分化行情中稳健前行

经过连续上涨,A股在3800点附近出现了一波调整,宣告着牛市进入了中后半程。

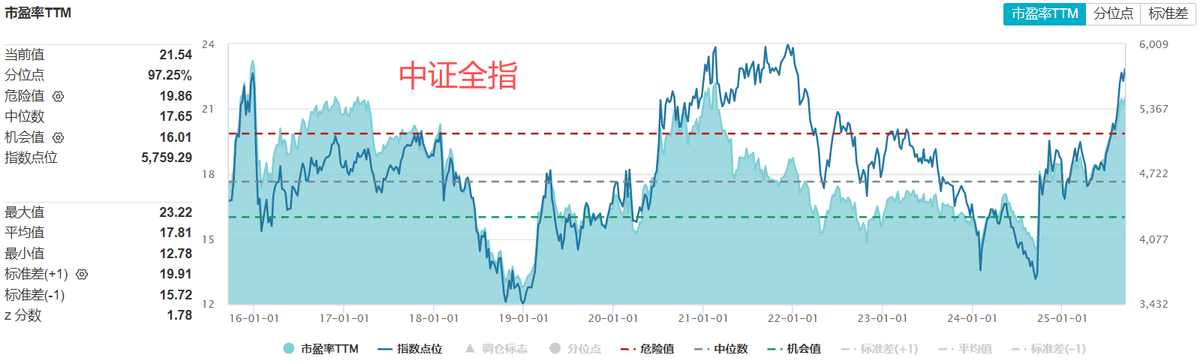

代表A股整体的中证全指,估值分位数已来到了近10年97%的高位。截至9-12,近1年指数涨幅为56.4%;估值从14.5攀升至21.5,涨幅为48.28%。说明本轮行情主要是拔估值。

牛市中后半程,进攻仍需,但防守更重。估值没有很大的上升空间了,在基本面还偏弱的情况下,盈利驱动的行情也没那么快。

我理解大家不想减仓的心情,但我们要有更好的方式参与后半段的行情。前段时间我陆陆续续写了一些方法,本文系统整理成5条我总结的方法,帮助大家用更低的风险参与牛市。

一、配置结构性低估的行业板块

众所周知,近10年大部分时候都是结构分化行情,同一时刻、不同的行业冷暖差别很大。

这大幅增加了牛市中的进攻难度——如果你没选中优势行业&板块,会有满仓踏空的感觉。

但同时,这也降低了防御的难度——如果你愿意配置那些表现低迷的板块,当泡沫的板块下跌时,它不容易被带崩;如果市场情绪依旧在,它甚至有可能逆势上涨。

类似的剧情2021年就上演过,下图为2021年核心资产崩盘后,三个代表性指数的走势,茅指数跌跌不休,红利和小盘却不受影响,持续上涨。

那现在哪些板块存在泡沫,哪些板块低估呢?下表列举了估值分位数超过90%、以及低于40%的行业板块(截至2025-9-14)

这些估值和分位数都比较低的板块,虽然我们不确定他们什么时候会走强,但可以确定的是,它们的下行风险会比高估板块小的多。特别是消费板块,这几年内需比较弱,增速较慢,便宜有便宜的道理。

不过长期来看,消费依旧是不错的行业,下图为近20年中证消费/中证全指的走势,代表了消费板块的强弱

二、配置不抱团、不追风的基金

如果你想要多一点进攻性,或者你不想配置行业基金,也可以考虑一些不抱团的全市场基金,只要不极致,中庸一点,风险都能降低不少。

大致分为3个方向:

价值&红利风格:目前估值都还算合理,大约在60%~70%的分位数水平。而且价值&红利风格在历次回调中,一般都能回撤更小。在此类风格的基金中找一找。

比如姜诚、刘旭、谭丽、朱晨曦、中证红利、红利低波,都是不错的选择。林英睿的基金长期表现不错,近2年涨幅仅-8.14%,严重跑输市场,但他就是这种不抱团的风格,也意味着他的基金走势常常会和市场格格不入。

均衡风格:均衡配置,各行业会有一定的对冲效果,也能降低风险。比如之前推荐的安信聂世林、博道孙文龙等,均衡分散,风格偏成长,但不抱团热门赛道,平均市盈率低于市场。

或者配置中证500,行业均衡,估值适中,市值居中。

成长风格:现在大部分成长风格基金经理都抱团科技板块,造成了科技高估。但成长风格中还有其他板块估值还是合理的,比如电力设备、基础化工、有色金属等,你可以配置此类基金,相当于用更低的风险参与成长股。

之前介绍过诺安赵森,专注于化工这个冷门板块,持仓原创性强,不追趋势,超额收益稳定。

三、配置擅长择时的基金经理

近1年虽然行情不错,但波动很大,有些朋友仓位也随之加来减去,但往往追涨杀跌,结果还不如一直持有。

受情绪影响,大部分人都做不好仓位择时,我觉得可以退而求其次,把钱交给配置会做择时的基金经理,这样既不容易踏空,又能减少回撤。

可惜,会做且能做好择时的权益型基金经理也非常少,一是因为他们的考核大多数是相对收益,减仓容易跑输,不愿择时;二是他们在研究员时期大多是研究股票,不太懂宏观和择时。

我在之前的文章曾分析过谁是最擅长择时的基金经理?,综合考虑管理规模、择股和择时能力,当前推荐关注张清华、过钧、莫海波。

张清华和过钧都是固收权益双修的大佬,都是2015年牛市时成功逃顶过的基金经理。下图列举了他们的代表作在2014-2015期间的表现,对比同类基金。

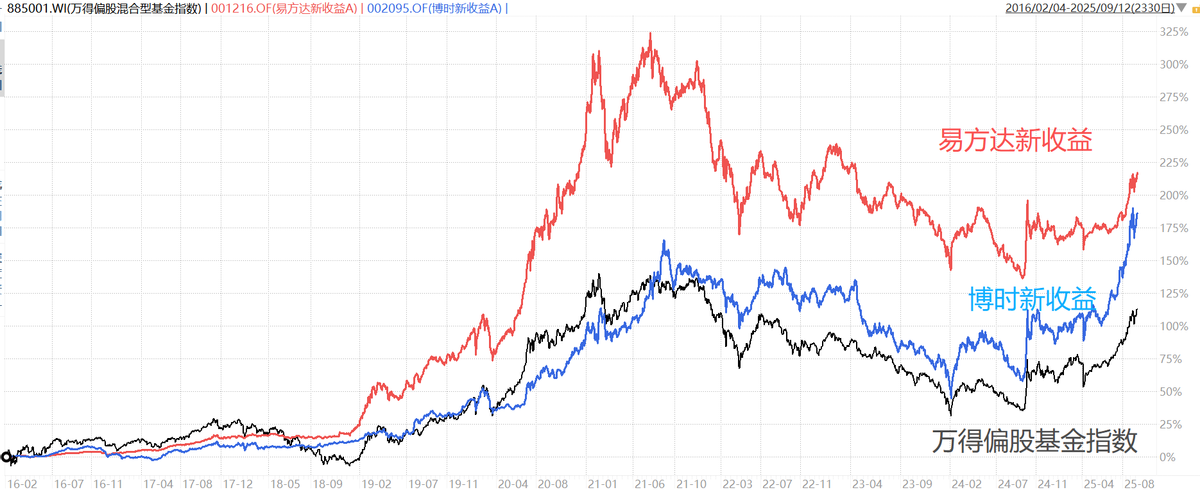

他们两个目前都有管理一只灵活配置的权益型基金,分别叫易方达新收益和博时新收益,下图为两个基金的走势对比,从博时新收益2016-2-4成立至今

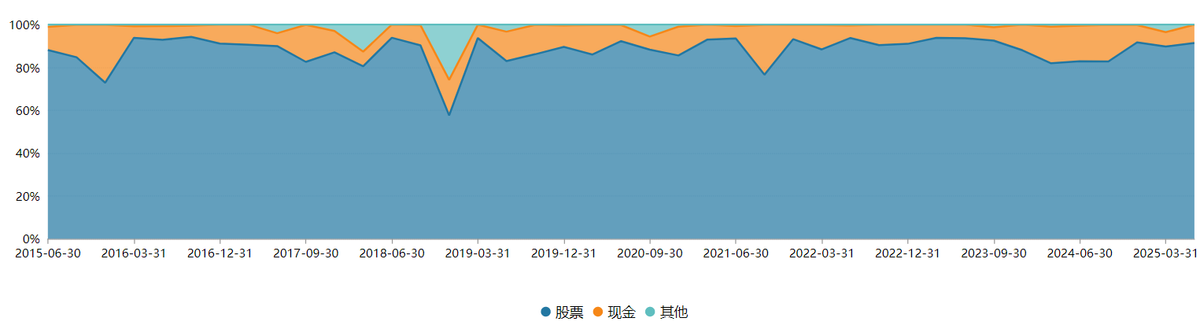

莫海波也是一位10年老将了,代表作万家和谐增长,也是一只灵活配置型基金,成立以来也会动态调整仓位,不过调整幅度没有上述两位那么大,莫海波更擅长的是行业轮动。下图为近10年股票仓位变化情况

Ps:截至2025年二季末,上述3个基金的权益仓位都接近90%的高位,暂未减仓。

四、配置固收+

牛市下半场,配置固收+也是一种不错的退守策略,越到后期越适合。下表列举了几个收益较差的年份,万得二级债基指数(代表固收+平均水平)的跌幅远小于万得偏股基金指数。

积极型固收+基金一般有20%左右的权益仓位进攻,固收部分提供防御。如果基金经理感觉风险加大,权益仓位可能还会进一步降低。

固收类基金经理中会做择时的还蛮多的:一是他们会被考核绝对收益,因此愿意择时;二是许多都擅长看宏观策略,有能力择时。所以他们会尽力帮你保住收益成果。

再往后,你可以去配置保守型固收+,权益仓位在10%左右。

五、配置海外市场

海外权益市场,长期也能提供不错的收益率,卖出A股的仓位配置海外,也不算踏空。

发达市场的股指,相对都比较稳定。其中,我还是更推荐美股。

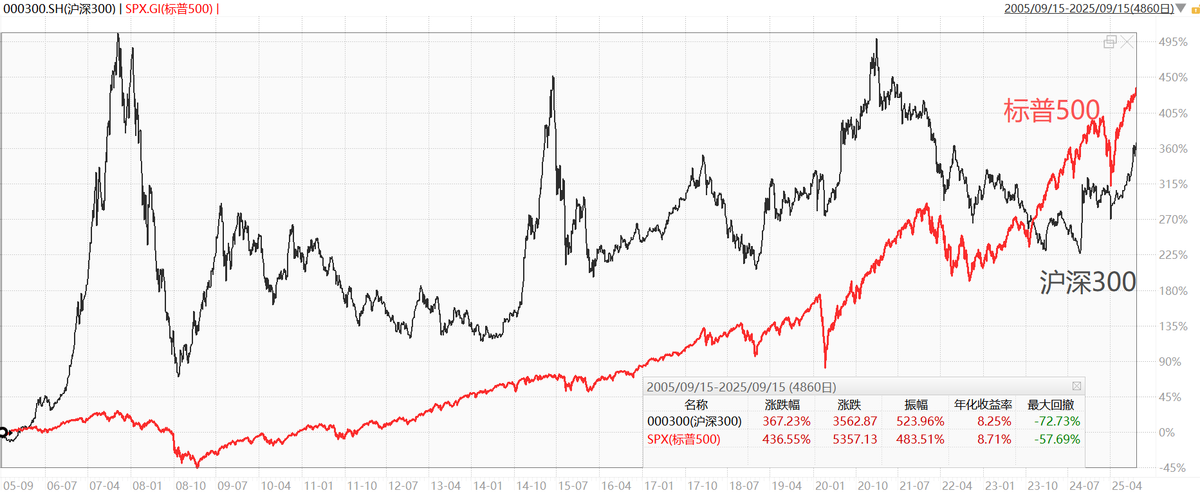

美股的收益率可以“媲美”A股[看]。下图为近20年,沪深300 VS标普500

但美股的走势则比A股稳定的多,有点像债券型资产,收益好、波动小、牛长熊短。

关键是,A股和美股还有很好的对冲效果,两者的相关性约为0.2,并且是现在是此消彼长的竞争关系。

这意味着你在高位卖出A股,换成美股,可能比空仓收益好的概率大。以后A股重回低估,你又可以把美股换回A股,获得潜在弹性。

我在之前的文章《为什么要同时配置A股和美股》详细介绍过这个策略,根据当前A股的估值分位数,动态调仓A股仓位。

我自己目前也在实践这个策略,最近几个月一直在减仓国内,加仓海外,现在组合是40%国内、60%海外。

结语:上述方法中,对于普通投资者,优先建议采用两种方式;有经验的投资者,可以采用两种方法。

最后简单聊聊后市:

当前A股并未过热,仍有部分板块估值合理偏低

随着转型升级、反内卷和地产触底,基本面有望复苏

沪深300的股债性价比仍处于较高位置

低利率环境下,居民资产向权益迁移的步伐也依旧未停止

综上,股市还有参与空间,现在并不是彻底清仓的时候。

但也要认识到市场逼近历史高位,许多板块极致,牛市已步入下半场,此时我们不应该想着怎么去赚泡沫的钱,而要多想想怎么防御,希望本篇文章能帮助大家,守住之前宝贵的浮盈,也请大家多多点赞支持。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。