2025年,中国消费市场延续低迷态势。1~11月全国居民消费价格指数与上年同期持平,物价水平长期在低位徘徊。尽管11月CPI同比上涨0.7%,但仍难以改变全年消费需求疲弱的整体格局。

资本市场对消费板块的态度同样谨慎。A股和港股的主流消费指数整体表现平淡,未能跑赢各自市场对应的宽基指数,行业整体处于承压磨底阶段。

不过,消费作为体量庞大、细分领域众多的行业,即便在整体承压的环境中,依然会有基金经理凭借深入的行业洞察和精准的选股能力脱颖而出,实现了大幅超越业绩基准的表现。这种超额收益诞生于行业缺乏beta的背景下,更显珍贵。

今天,我们将介绍这样一位消费领域的基金经理,他在2025年的投资实践值得我们深入研究与持续关注。

一、钱建江个人简介

钱建江,华科大硕士,曾任国元证券、太平洋证券机械行业研究员。2021年6月加入华泰柏瑞基金,历任研究员、基金经理助理,于2024年7月开始管理华泰柏瑞消费成长,今年11月13日接手华泰柏瑞匠心优选。

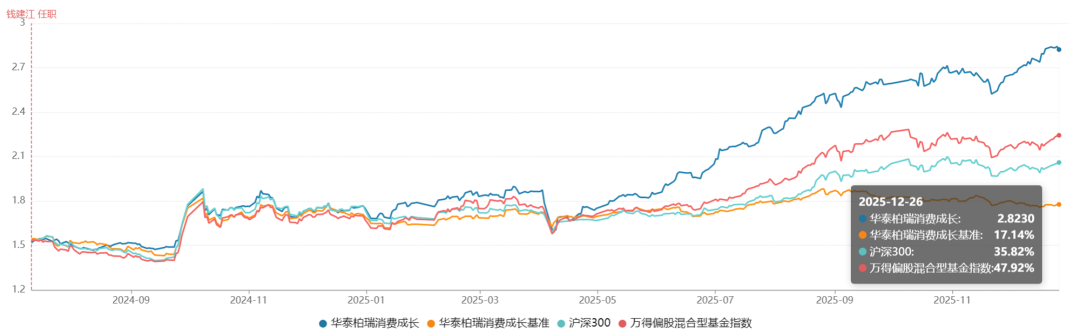

以其代表作华泰柏瑞消费成长为例,任职以来收益86.09%,今年以来收益61.13%,大幅跑赢业绩基准(申万消费指数)和万得偏股混指数,近期创出历史新高,业绩表现优异。

二、钱建江业绩分析

面对如此优异的业绩,我首先要确认一个问题:会不会是风格漂移带来的,比如重仓了热门科技股?

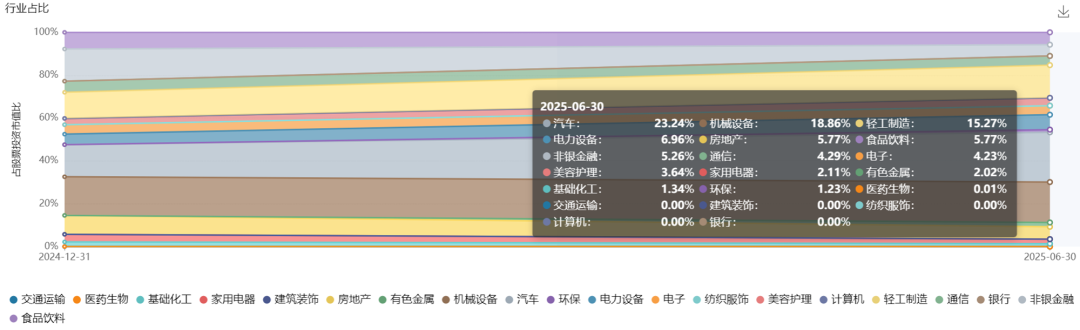

翻开持仓后,我松了口气——并没有风格漂移。前三大行业为汽车、机械设备和轻工制造,占比57.36%。其中机械设备以汽车零部件为主,我认为可以归入可选消费的范畴,整体行业分布相对均衡。

看到机械行业占比较重,我并不意外。一方面,钱建江本就是机械研究员出身,对这个领域有深厚积累;另一方面,机械行业研究难度大、覆盖面广,能研究透机械行业的基金经理往往能触类旁通到其他行业。

历史上机械研究出身的优秀基金经理并不少,这也是我看好钱建江的重要原因之一。

再看三季报前十大重仓,汽车、食品饮料、电子和金融都在其中。三季度主要优化了新消费的持仓结构,减持了部分机械个股。

我认为,能做到同类如此领先的业绩,关键在于抓住了市场主线。这些持仓背后对应的正是出海消费、新质生产力、新消费等热点方向,接下来我会逐一分析。

01、出海消费

先看出海这条线。出海是2024年以来市场重要的“暗线”,能抓住这条线,业绩就不会差。前段时间市场热议的新消费个股,绝大多数都与出海密切相关——它们依靠海外市场快速成长,打开增量空间。

为什么要出海?核心原因是国内市场增速放缓,而中国制造在全球范围内已具备成本和技术优势。许多企业通过出海,既能分散国内市场风险,又能在海外获得更高的利润率和更大的成长空间。

钱建江重点关注具有竞争力优势的中国制造出海方向。

他的逻辑很清晰:贸易摩擦背景下,那些在海外建立了完整品牌、渠道和供应链体系的公司抗风险能力更强——它们不是简单地卖产品,而是通过本地化运营、品牌溢价等方式化解压力,仍能保持快速成长。

具体到个股,涛涛车业和匠心家居是他的代表作。这两家企业90%以上的业务都在北美、越南等海外市场。

涛涛车业可以说是钱建江的成名股。公司主营全地形车、电动摩托车等产品,他2024年上任便开始买入,共持有5个季度,持股至今上涨369.45%,对净值贡献颇丰。

这几年涛涛车业净利润增长非常可观,股价表现充分验证了他的判断。

另一只个股匠心家居,钱建江持股期间涨幅142%(以季报公告计算),同样表现优异。这只新消费个股也被多位知名基金经理重仓持有。

值得一提的是,在持有这些出海个股期间,钱建江也经历了考验。

2025年4月初中美关税战爆发,相关个股普遍回撤30%-50%,市场一度陷入恐慌。但钱建江并没有选择恐慌卖出,而是基于对企业核心竞争力的判断,坚定持有相关个股,这份定力最终得到了回报。

02、新质生产力

翻看钱建江的定期报告,我发现他一直比较关注政策端的发展变化与相应投资机会。

消费补贴和新质生产力都是国家重大政策方向,他过往多次提及并在这些领域有所布局。

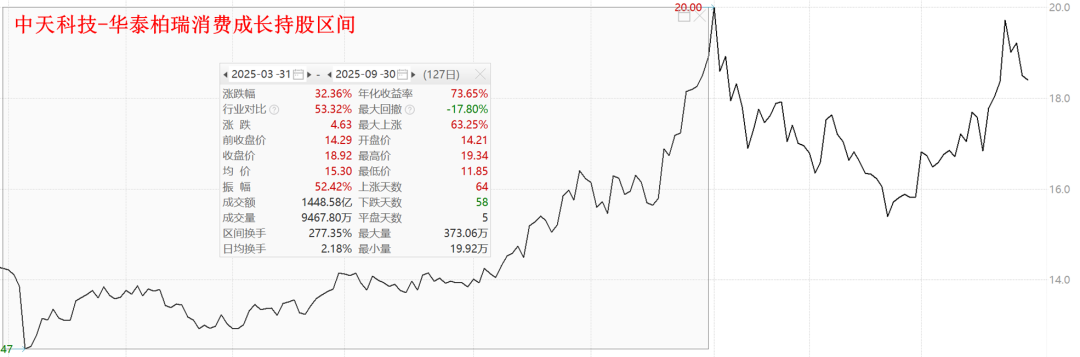

新质生产力涵盖AI、机器人、核聚变、深海低空等新产业方向。从持仓看,他买入的相关个股之一是中天科技,光通信(CPO)是其业务领域之一。钱建江的持股区间在2025年1~3季度,中天科技期间涨幅32.36%。

这个收益与同期部分CPO个股的翻倍涨幅相比,确实不算突出。但我认为这恰恰体现了钱建江的投资风格——他认可新质生产力的大方向,但在个股选择上更注重估值安全边际,不愿为高估值买单。

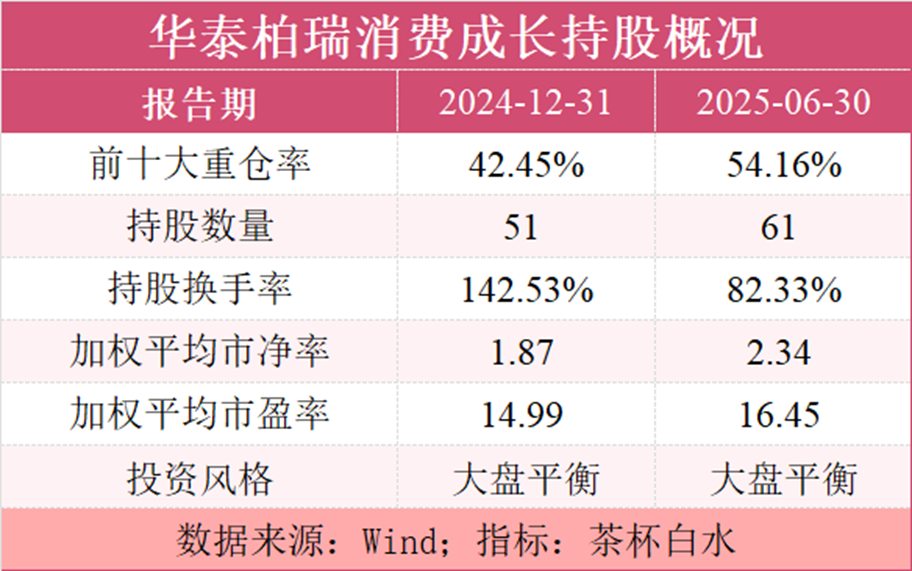

从华泰柏瑞消费成长披露的全部持仓看,这一点得到了印证:持股的PB和PE值都处于同类较低水平,换手率比同类偏低,持股集中度适中。

坦白说,我比较欣赏钱建江表现出的这种持股特征。低换手、注重估值安全边际,同时又能对市场大方向做出准确判断——这种风格符合我对优秀基金经理的预期,也更容易穿越市场周期。

03、新消费

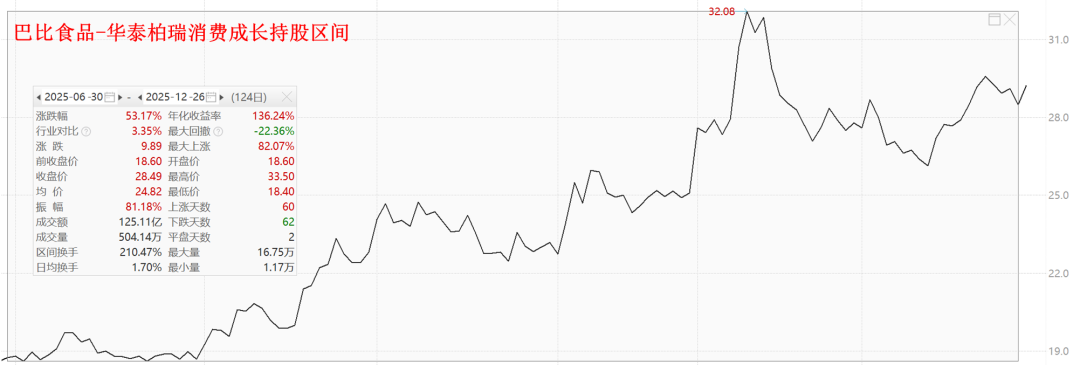

钱建江还善于捕捉新消费领域的结构性机会,其重仓股巴比食品便是一例。

该公司作为传统早餐行业的现代化革新者,早在2025年中期报告中已出现在其组合中,并于三季度进一步加仓成为重仓股。

截至目前,该股票涨幅已达53.17%,体现出他在内需消费领域的出色选股能力。

三、结语

回顾钱建江的投资实践,我认为他能在2025年消费板块整体承压的环境中脱颖而出,关键在于几个方面的平衡把握:

既能紧跟市场脉络,又保持独立判断。他不会固守能力圈,愿意研究出海、新质生产力等方向,但在个股选择上又坚持估值纪律,不为热点支付过高溢价。关税战期间的坚定持有,体现的正是这种基于基本面的投资定力。

既有研究阶段的深厚积累,又能实现行业均衡配置。机械研究员出身让他在产业链分析上更具优势,但持仓并不局限于此,而是在汽车、轻工、食品饮料、金融等领域都有布局,这种均衡性有效降低了组合波动。

既把握大方向,又精于个股挖掘。从其重仓股表现来看,他不仅能看清出海、红利等市场主线,更能在具体标的上做到优中选优。

消费行业体量庞大、细分领域众多,从来不缺投资机会,缺的是发现机会的眼光。

当前行业虽处磨底阶段,但扩大内需的政策基调已定。我相信,随着2026年政策逐步落地,像钱建江这样既能把握趋势、又注重估值安全边际的基金经理,有望在消费复苏中展现更强的超额收益能力。

大浪淘沙,优秀的基金经理终会穿越周期。钱建江值得我们持续关注。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考,不构成任何投资建议。基金有风险,投资需谨慎~

#青禾创作计划#@天天基金创作者中心 $华泰柏瑞消费成长混合(OTCFUND|001069)$$华泰柏瑞匠心臻选混合A(OTCFUND|014792)$$华泰柏瑞匠心臻选混合C(OTCFUND|014793)$