#关注房地产#

提到房地产,很多人第一反应是“买房”“房价”,但其实在我们装修选板材、给新家挑沙发、给老房做防水的日常里,藏着一个更贴近生活、也更具投资潜力的赛道——房地产产业链的品质升级。

工银美丽城镇股票A/C(A类:001043;C类:011478)就像一位懂生活、更懂投资的“摆渡人”,在行业深度调整的周期里,悄悄帮我们锁定了那些支撑“美好生活”的优质资产。

先说说为什么现在值得关注房地产产业链?

过去四年,房地产行业像坐了一趟过山车,从2021年中开始,景气度连续下行超过4年,不少相关企业的股价从高点回落,就连公募基金对这个板块的配置比例都跌到了历史低位。

就像大家都在吐槽“楼市降温”时,反而容易忽略一个关键信号:行业出清已经过半,而“政策托底”的暖风一直在吹——城市更新、“好房子”建设、老旧小区改造等政策,都在悄悄给产业链“输血”。

参考海外经验更能明白其中的机会:地产下行周期平均在6年左右,现在我们已经走过了大半路程,虽然房价还没到“超跌”的程度,但新开工、销售这些“量”的指标早就跌透了。

而历史数据更有意思,不管是国内历次地产上行周期,还是美国次贷危机后,消费建材、家居用品这些细分领域的龙头企业,恢复速度和涨幅都远超传统地产开发商——就像暴雨过后,先发芽的往往是那些扎根深、生命力强的小草,这些和“居住品质”强相关的企业,就是地产链里的“顽强小草”。

工银美丽城镇A/C的聪明之处,就在于它没去赌“房价反弹”,而是精准瞄准了产业链里的“实力派”。

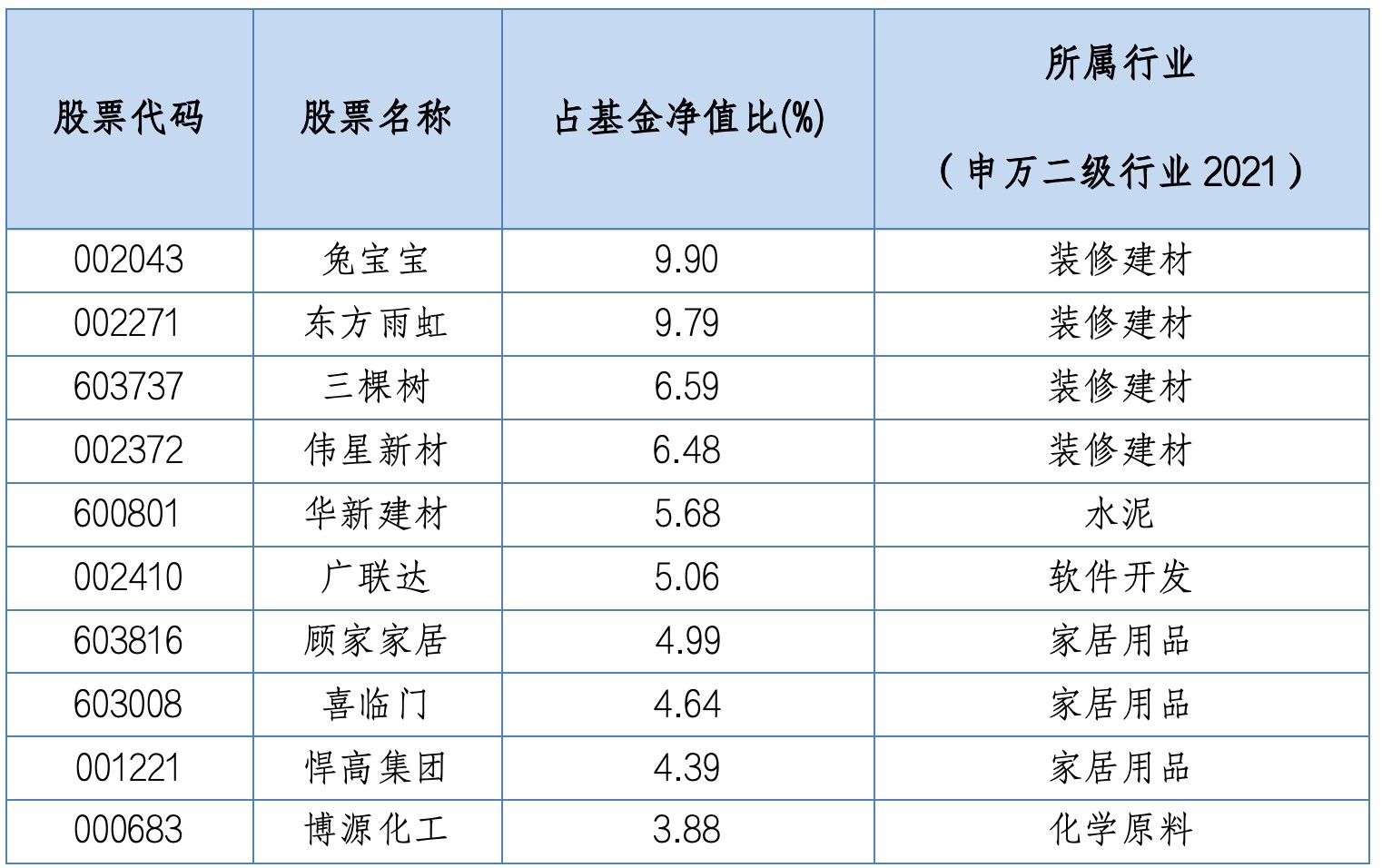

从2025年四季报能看到,基金的持仓完全避开了传统地产开发,转而聚焦消费建材、家居用品等赛道,前十重仓股全是我们生活里眼熟的“国民品牌”:做防水的东方雨虹(占基金净值9.79%),几乎是装修界的“防水刚需”,不管是新房交付还是老房翻新,都离不开它;选板材必看的兔宝宝(占比9.90%),靠着环保口碑在市场站稳脚跟;还有顾家家居、喜临门这些做沙发、床垫的品牌,契合了大家“把日子过舒服”的需求。

这些企业能在行业低谷里被基金经理选中,核心是它们“越洗牌越能打”。行业下行期,小企业扛不住成本压力纷纷退出,而这些龙头企业反而能趁机抢占市场份额——就像班里调皮的同学被淘汰后,成绩好、自律性强的尖子生,排名自然越来越靠前。比如东方雨虹,不仅国内市场份额稳步提升,还在开拓海外业务;伟星新材的管道产品,从装修工程延伸到家装零售,渠道越铺越宽。

基金经理母亚乾的策略很明确:不依赖房地产短期回暖,而是选那些“自己能赚钱”的企业——不管行业节奏快还是慢,它们都能通过产品创新、渠道优化实现增长,这种“自下而上”的选股方式,就像给投资上了一层“安全垫”。

再看业绩表现,这只基金的“实力”也经得起检验。

工银美丽城镇A自2015年成立以来,累计净值增长率达到97.52%,大幅跑赢同期业绩比较基准的13.65%——相当于别人赚1块钱,长期持有的投资者能赚7块多。

就算在2025年市场波动的情况下,三季度A类净值增长19.85%,C类增长19.69%,都远超13.92%的业绩基准。

能取得这样的成绩,一方面是选中的龙头企业业绩稳健,另一方面是市场对这些企业的预期从“极度悲观”慢慢恢复正常,就像被低估的宝藏终于被发现。

对于普通投资者来说,这只基金还有个贴心设计:A类和C类份额可以按需选择。

如果打算长期持有(比如3年以上),选A类更划算,申购费按长期持有时间递减,适合作为资产配置里的“稳健增长股”;

如果是短期布局(1-2年),选C类更灵活,没有申购费,赎回成本也低,进出更方便。

而且背后有工银瑞信基金的“硬核支撑”——作为管理规模超2.15万亿元的头部机构,投研团队平均有12年从业经验,能帮我们精准筛选优质标的,避开行业里的“雷区”。

其实房地产产业链的投资,从来都不只是“赌楼市”,而是赌“人们对美好生活的追求不会停”。当我们想着给家里换个舒服的床垫、给老房做个防水改造、给新房选环保板材时,这些需求就构成了产业链的长期增长点。

工银美丽城镇A/C没有追短期热点,而是用逆向布局的智慧,在行业低谷时锁定优质龙头,既契合了“城市高质量发展”的趋势,也让普通投资者有机会分享“居住品质升级”带来的财富增长。

对于想要布局长期、又不想直接涉足地产开发的投资者来说,这只基金或许是个不错的选择——它就像一位耐心的园丁,在合适的时节埋下种子,等待行业复苏的“春暖花开”,也等待投资者的财富慢慢发芽。

$工银美丽城镇股票A$

$工银美丽城镇股票C$