#有色金属乘风而起#过去一年,有色金属市场仿佛被按下了快进键,上演了一场令人瞩目的全面上涨。黄金、白银这些传统贵金属熠熠生辉,铜、铝、锡等工业金属同样气势如虹。进入2026年,金、银、铜、锡价格更是罕见地同步创下历史新高,市场热度堪称“沸腾”。这不禁让人深思,有色金属作为典型的周期性行业,本轮行情的驱动力量似乎远超简单的周期轮回。在全球格局深刻重塑的今天,一场由货币、产业与地缘政治共同催化的“超级周期”或许正在拉开帷幕。

推动这场行情的核心动力,首先来自于宏观货币环境的转向。随着美联储开启降息周期,全球流动性走向宽松,市场对美元走弱的预期持续升温。美元疲软直接提升了以美元计价的有色金属的吸引力,同时,在不确定性依然弥漫的背景下,黄金等贵金属的避险属性被进一步放大,央行持续增持黄金成为支撑价格的重要力量。然而,更深层次且更具颠覆性的变化,发生在产业的基本面之中——一场前所未有的供需格局重构正在发生。

需求端的故事充满时代感,其核心关键词是“AI”与“能源变革”。人工智能的狂飙突进远远超出了早期的想象,而它面临的终极瓶颈并非算法,而是电力。这意味着,为承载巨大的算力,全球需要建设大量耗能惊人的数据中心及配套的散热、供电系统。高盛的研究指出,AI将推动数据中心的电力需求到2030年增长高达165%。与此同时,全球能源结构向风电、光伏等可再生能源的转型也在加速,电网的全面升级与扩建迫在眉睫。无论是数据中心的电缆、变压器,还是风电发电机、光伏板和新型电网,都极度依赖铜、铝等基础金属。国际投行的分析显示,可再生能源领域的铜消费量正随着装机容量的攀升而持续增长。这种由技术革命引爆的实体材料需求,是过去任何一轮周期中都未曾出现过的巨量增量。

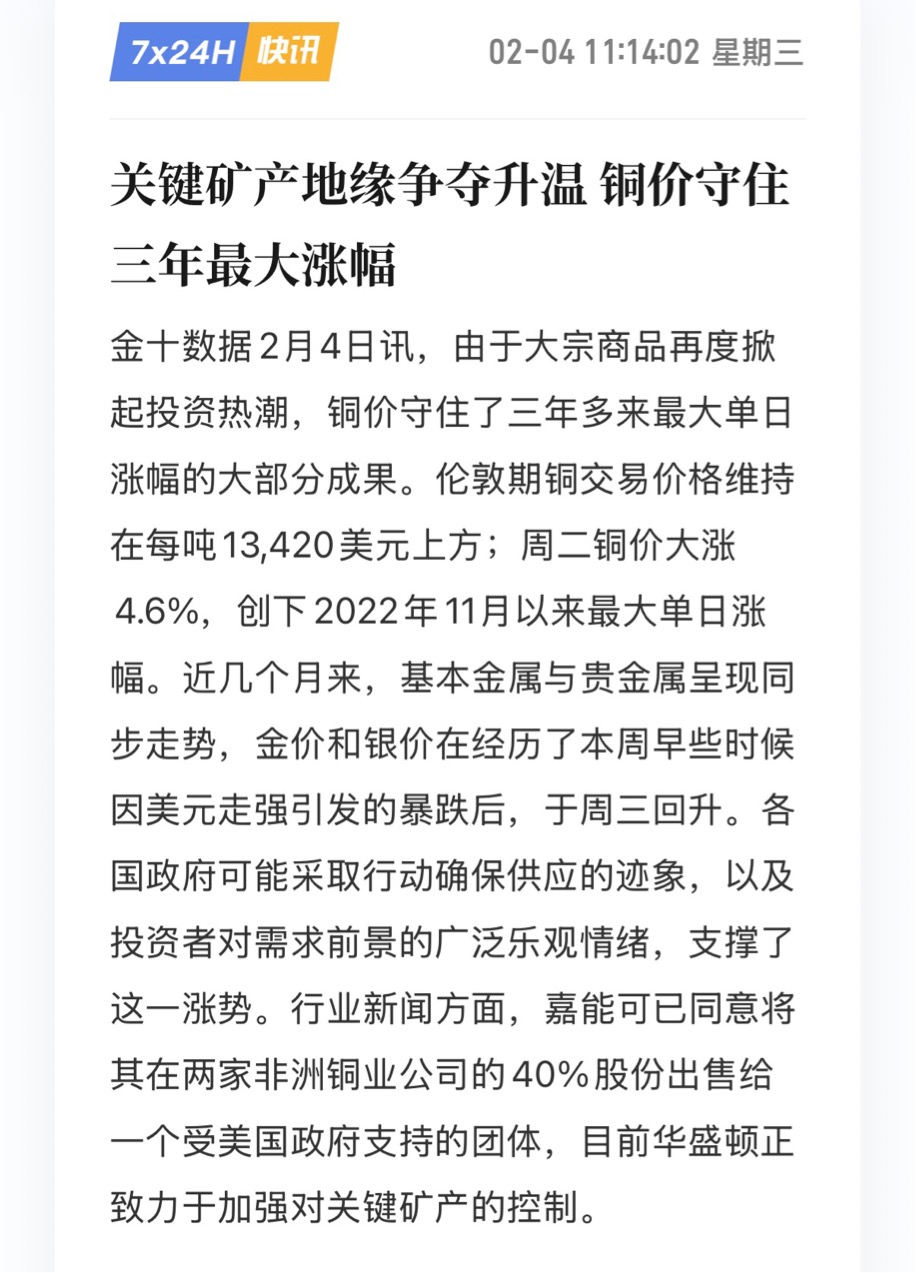

然而,就在需求呈现爆发式增长之际,供应端却显得步履蹒跚、力不从心。全球矿业在过去多年面临勘探投入不足的困境,一个新矿山从发现到投产往往需要十年以上的漫长周期,无法快速响应需求的激增。国际铜业研究组织(ICSG)的最新预测指出,全球精炼铜市场预计在2026年将出现约15万吨的供应短缺。更有行业高管指出,可能需要铜价长期维持在每吨20000美元以上的激励水平,才能刺激出满足未来需求所需的产能投资。此外,供应链的安全焦虑使得资源民族主义抬头,一些拥有关键矿产资源的国家加强了出口管制,进一步加剧了供应的人为紧张。这种供需之间日益扩大的“剪刀差”,为价格上涨提供了最坚实的底层逻辑。

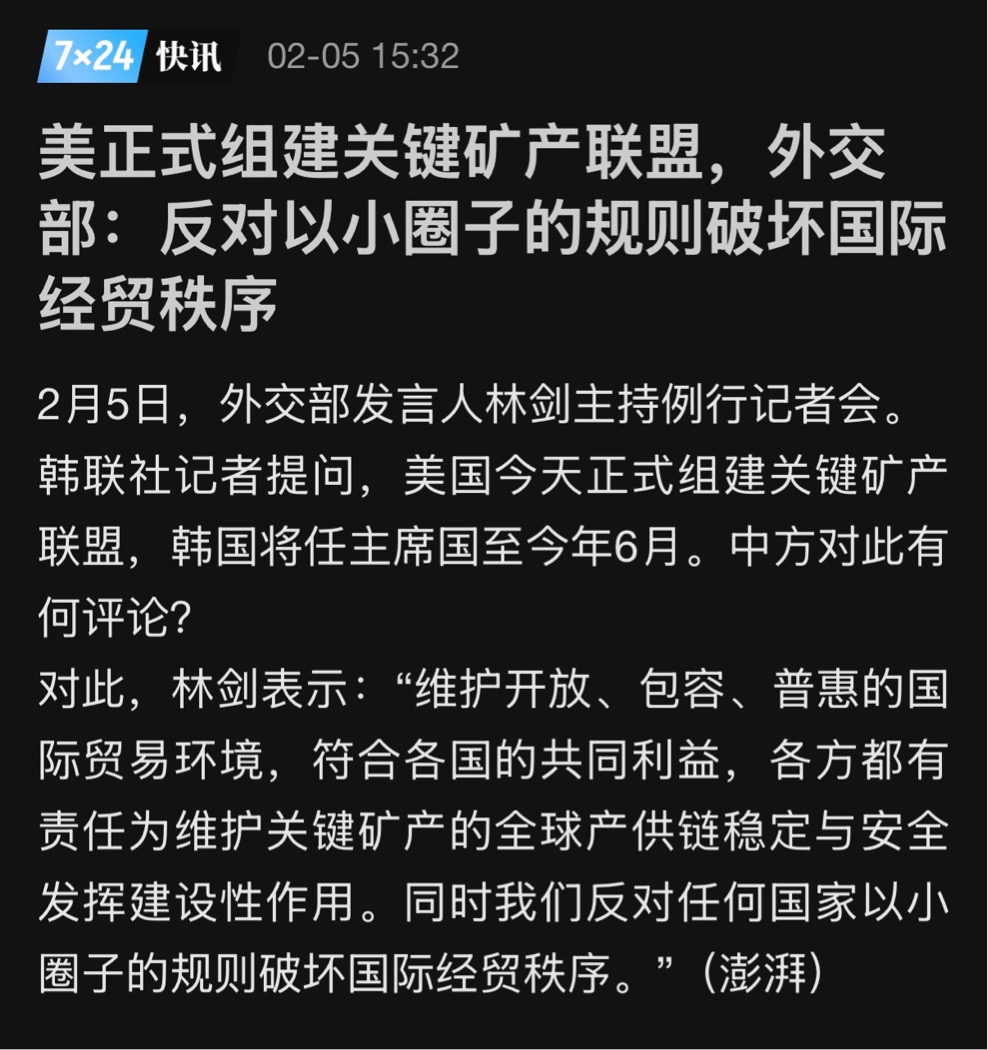

正是这种供需矛盾,将有色金属从普通的大宗商品推向了大国战略博弈的前沿。在全球从“效率优先”转向“安全优先”的背景下,铜、锂、稀土等金属已成为关乎制造业命脉和国防安全的“战略资产”。各国纷纷将其列入关键矿产清单,美国也启动了战略矿产储备计划。中国政策同样明确要求“提高战略性矿产资源保障能力”。这意味着,对资源的争夺与控制,已经与地缘政治紧密捆绑,为有色金属注入了额外的“政治溢价”和长期价值支撑。

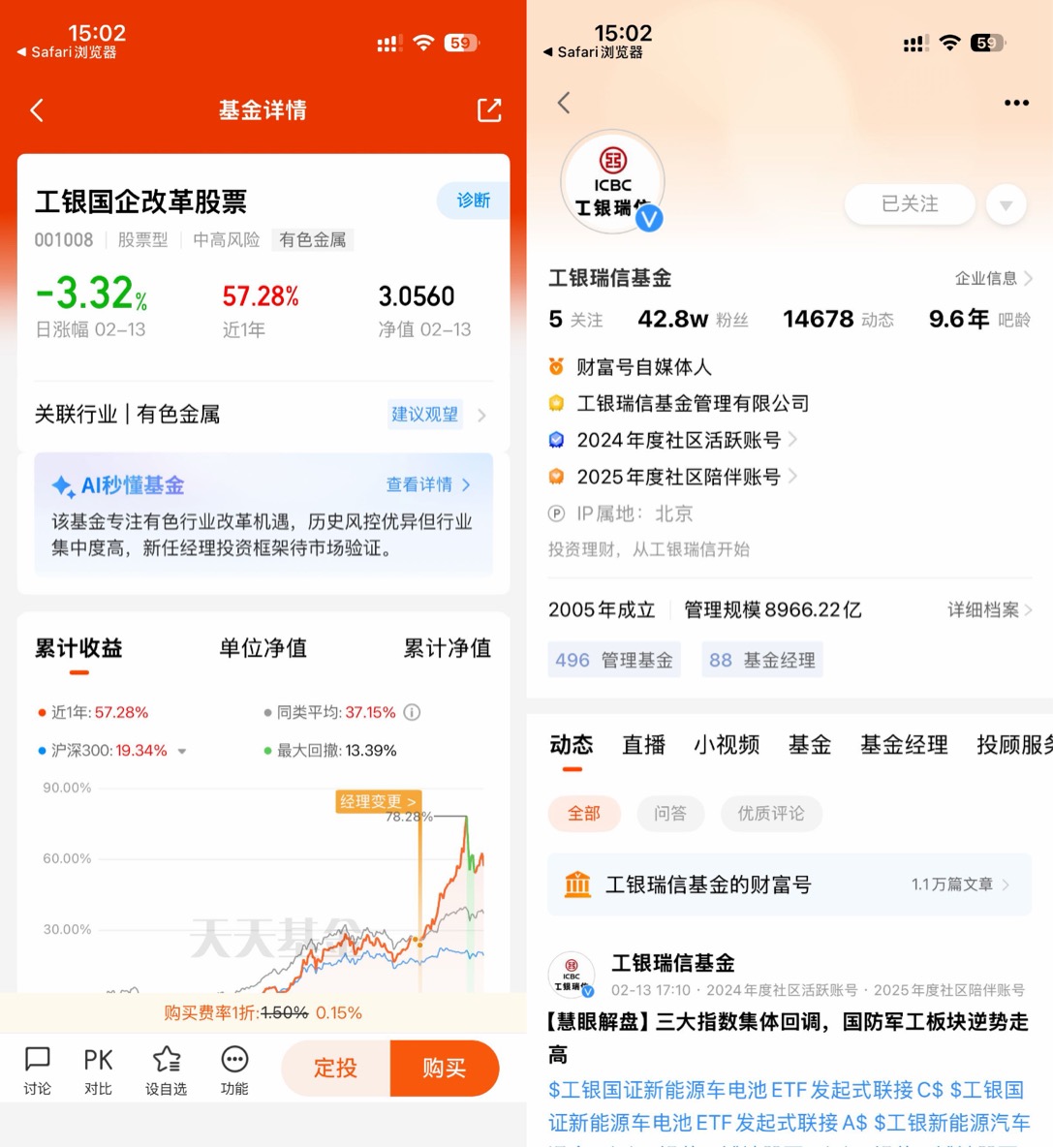

面对如此复杂而宏大的产业变局,普通投资者如何把握机遇?直接投资个股需要对矿业公司、资源储量和价格波动有极深的理解,风险较高。因此,借助专业机构的力量,通过主题基金进行布局,成为一个更具可操作性的选择。以工银国企改革股票基金(001008)为例,其基金经理显然敏锐地捕捉到了这一趋势。从公开信息看,该基金在2025年第四季度已将投资重点显著调整至有色金属行业,前十大重仓股中包含了紫金矿业、山东黄金、中国铝业等产业链龙头。这种果断的调仓,体现了投研团队对“货币宽松、供需错配、战略价值提升”这三重逻辑的深刻认同和快速反应。

这些被重仓的公司,本身也正是这轮行业浪潮中的弄潮儿。例如,龙头矿企紫金矿业在2025年持续进行海外优质资源并购,以约12亿美元收购了哈萨克斯坦的Raygorodok在产金矿,旨在提升其黄金产量储备,巩固行业地位。投资于这样的基金,相当于一键配置了一个由行业领军企业组成的组合,既能分享金属价格上涨带来的收益,也能分散单一公司的运营风险,更能够凭借基金公司的投研能力,动态捕捉产业链上最具潜力的环节。

总而言之,有色金属此番波澜壮阔的行情,绝非昙花一现的周期波动。它是全球货币周期转折、人工智能与能源革命催生需求质变、以及供应链安全焦虑引发资源战略价值重估这三股历史性力量共振的结果。其背后,是从工业“筋骨”到经济“压舱石”,再到大国博弈“筹码”的角色深刻蜕变。对于投资者而言,理解这一宏大叙事,并通过恰当的工具参与其中,或许正是在这场即将到来的“超级周期”中,不被时代列车抛下的关键。#晒收益#