#有色金属乘风而起#$工银国企改革股票$#抓马 2026 Pick 你心中的王牌赛道# #我在天天基金理财# #黄金白银“闪崩” 贵金属后市何去何从?# #下个风口赛道是谁?# #暖阳创作计划# @天天基金创作者中心 @工银瑞信基金

昨天有位老铁私信问我:你不是看好有色金属吗,怎么手里拿的是国企改革基金?

我回了他一句:你去翻翻这只基金的十大重仓股,看完再问我。

他看完沉默了。我也沉默了——因为连我自己都没料到,工银国企改革股票(001008)的十大重仓里,竟然有九只是有色金属。

今天就跟大家掏心窝子聊聊,我为什么在这个位置,依然坚定看好2026年有色板块,以及这只“披着国企改革外衣的有色基金”到底该怎么投。

一、先看持仓,这只基金到底买了啥?

2月13号那天,工银国企改革股票跌了3.32%。很多人慌了,跑来问我是不是要跑。

我说别急,咱们先看看它跌的是什么东西。

打开最新季报,十大重仓股摆在这儿:

紫金矿业 9.87%、山东黄金 9.50%、中国铝业 9.50%、云铝股份 7.21%、山金国际 6.57%、洛阳钼业 6.29%、江西铜业 6.09%、藏格矿业 5.29%、神火股份 4.74%、东方钽业 3.86%。

十大重仓,九个是有色,制造业占49.81%,采矿业占42.77%。什么叫“双轮驱动”?这就是。

基金经理董明斌去年12月接手,短短68天任期回报24.18%。这哥们儿是懂行的——不炒概念,不追热点,就是踏踏实实把仓位堆在供需最紧的品种上。

近一年57.28%的收益,不是靠运气,是靠选股。

二、2026年有色板块,凭什么还能涨?

很多人问我:有色都涨了一年了,现在进场会不会是接盘侠?

我的回答很简单:这一轮有色行情,跟过去任何一次都不一样。

第一,供给端是真缺,不是假缺。

全球铜矿品位从2005年的1.3%降到2025年的0.65%,开采成本十年涨了四成。必和必拓、力拓这些巨头不是不想扩产,是挖不出来。冶炼加工费跌到-50美元,矿端紧缺到什么程度,业内人心知肚明。

第二,需求端是真旺,不是讲故事。

AI数据中心、电动车、电网升级,这三个“吞铜兽”正在吃掉全球的供应。一座大型数据中心消耗4万到5万公吨铜,一辆新能源车用铜量是传统车的3到5倍。标准普尔预测,到2040年铜需求要增长50%。

第三,货币逻辑是真变,不是瞎炒作。

2025年,美国国债利息支出首次超过国防预算。什么概念?就是美国政府借钱还利息都快还不起了。全球央行连续三年购金超1000吨,这不是图金价涨,是对美元信用的用脚投票。

三、外围消息怎么看?2月这波回调怕不怕?

2月13号那波下跌,很多人说是因为美联储又放鹰。但仔细看,跌的是情绪,不是逻辑。

芝商所的数据显示,库存还在降,短缺还在扩大。中国有色金属工业协会的判断很明确:2026年供给刚性约束难缓解,需求保持结构性增长,价格中枢有望继续上移。

短期波动,不改长期趋势。

四、现在怎么操作?针对这只基金

我的策略很简单:拿着不动,逢低分批。

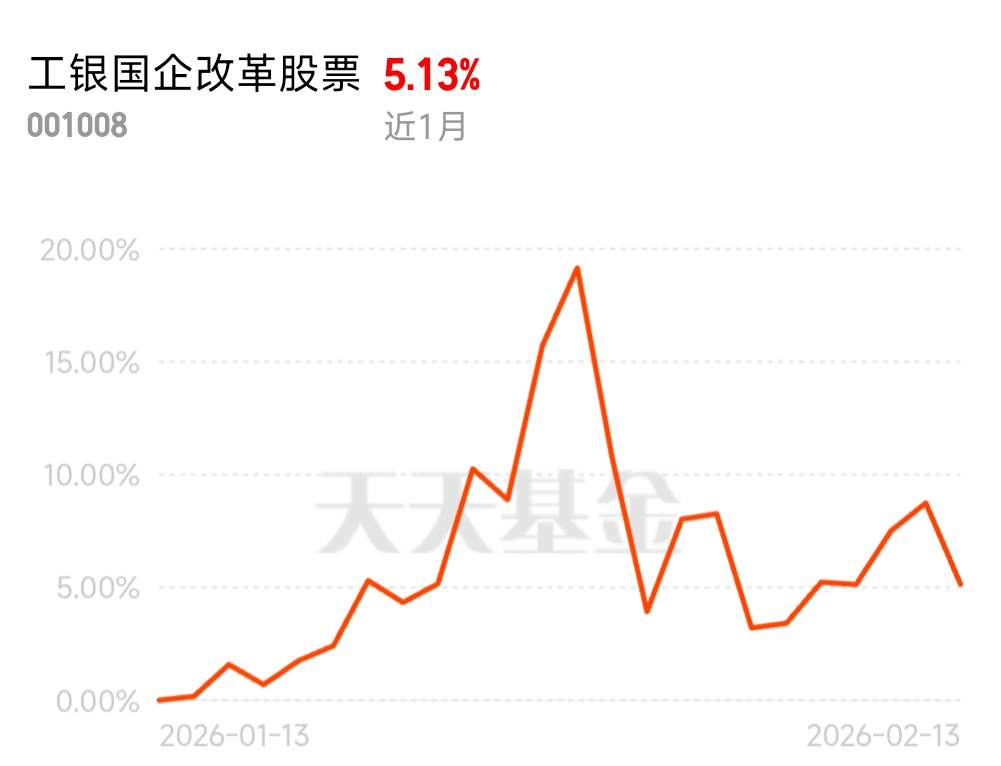

工银国企改革股票近一周涨1.66%,近一月涨5.13%,近三月涨26.12%。这种波动对有色的周期属性来说,再正常不过。我不建议做短线波段,一进一出很容易踏空。

具体操作上:

· 如果是轻仓,现在这个位置可以分批进,不用等那个“最完美的底”;

· 如果是重仓,就拿着等风来。2月份市场成交额保持在2万亿左右,流动性没问题,有色板块的弹性还在。

总结

回头看工银国企改革股票这只基金,名义上是国企改革,骨子里是有色金属。

57%的年收益,靠的不是蹭概念,是扎扎实实押注了供需最紧的品种。董明斌接手后68天24%的回报,说明调仓节奏踩得很准。

2026年,全球降息周期、美元走弱、需求复苏、地缘风险,四个因素叠加,有色金属的战略价值与经济价值正在形成共振。

我的原则不变:不赌情绪,只赌供需。好东西,拿住了才是自己的。

(个人观点,仅供参考,市场有风险,投资需谨慎)