#有色金属乘风而起#

站在2026年2月5号这个时间节点,有色金属板块确实让人眼前一亮。全球降息周期已经拉开大幕,美联储在去年底连续降息后,市场预期2026年还将继续宽松,资金正从美元资产向大宗商品流动。国内这边,工信部等八部门在2025年9月印发的《有色金属行业稳增长工作方案(2025-2026年)》明确提出行业增加值年均增长5%左右,这已经不是简单的市场猜测,而是实实在在的顶层设计。

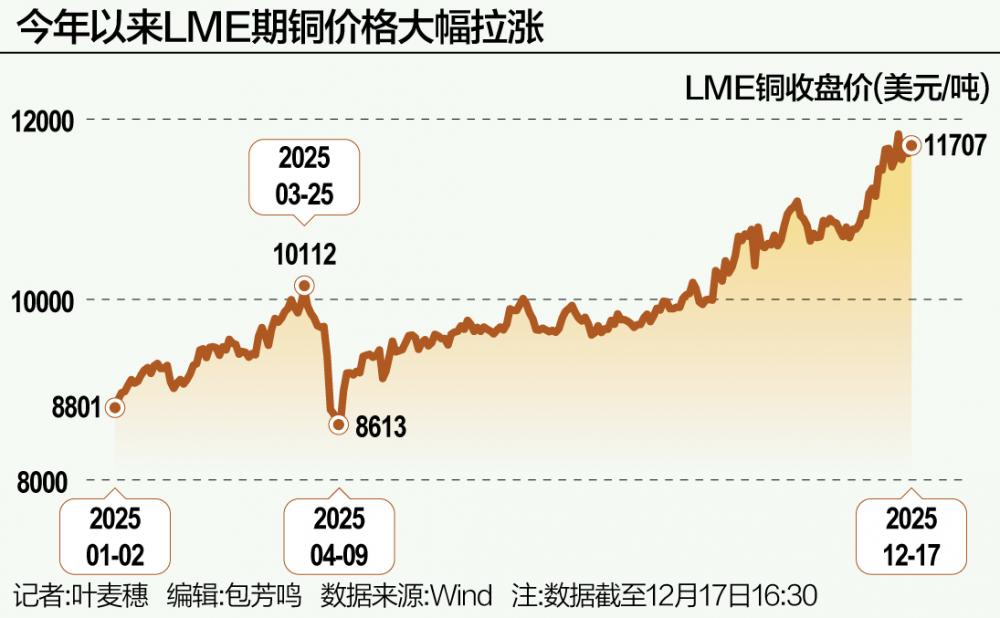

铜是这轮行情的核心角色。2026年全球数据中心用铜需求预计达到59万吨,到2030年可能飙升至140万吨,AI服务器每台要用掉1.36吨铜,这东西简直就是新时代的石油。更关键的是供给端卡住了——全球铜矿资本开支长期低迷,智利、秘鲁这些主产区还老出状况,2026年预计新增产能只有34.3万吨,但缺口可能拉到40万吨以上。LME铜价已经在9000美元上方,如果美联储继续降息,突破10000美元不是梦。

铝的逻辑也很硬。国内产能有4543万吨的天花板压着,基本已经触及红线,海外电力供应又跟不上。但需求端,新能源车单车用铝280公斤,电网改造、光伏支架都在抢着要货,电解铝企业吨利润已经干到5500元左右,处于历史高位。所谓"以铝代铜"的趋势还在加速,空调、储能都在换材料。

黄金和白银的金融属性也在发酵。央行连续18个月净增持黄金,2025年全球央行购金约950吨,黄金储备占全球外汇资产比例升到33%,这背后是对美元信用的担忧。白银更猛,光伏装机拉动工业需求,供给却15年没增长过,弹性比黄金还大。

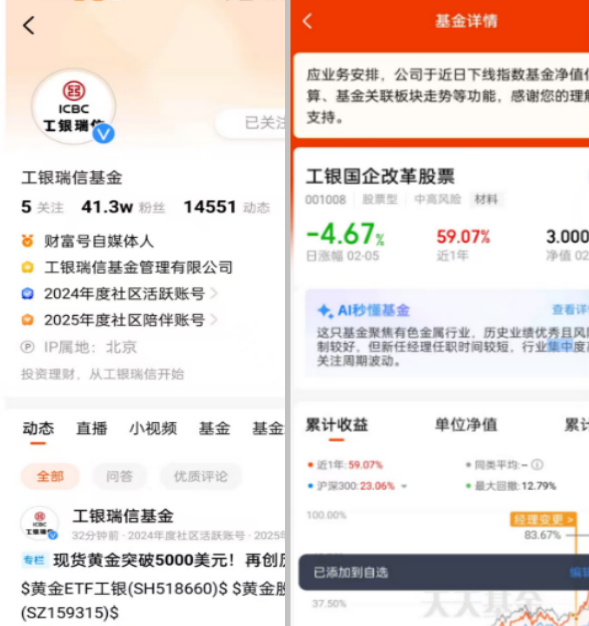

$工银国企改革股票$ 的持仓刚好踩在这些痛点上。基金四季报显示,前十大重仓股里紫金矿业占9.87%、中国铝业9.5%、云铝股份7.21%、洛阳钼业6.29%、江西铜业6.09%,清一色的铜铝金资源龙头。基金经理董明斌2025年12月上任以来,果断把仓位从分散配置切到有色金属,近一个月收益率17.96%,同类排名545/4267,这调仓节奏相当精准。工银瑞信作为管理人,研究团队在周期品上的功底不用多说,费率结构也相对亲民,适合想长期参与但不想自己选股的投资者。

2025年以来LME期铜价格大幅拉涨

现在的问题是,涨了这么多还能不能追?我的看法是,2026年不是简单的价格博弈,而是资源价值重估。AI算力、新能源、电网改造这些需求不是短期炒作,是 decade-long 的趋势;供给端的"反内卷"政策、环保约束、资源民族主义也在抬高成本底线。有色金属板块可能已经从周期股往资源稀缺资产转型。近期市场虽有波动,但回调反而是检验成色的机会。对于有耐心的投资者,工银国企改革股票这种聚焦资源国企、费率合理的主动基金,或许是分享这轮行情的不错工具。@工银瑞信基金

风险提示: 市场有风险,投资需谨慎。