#有色金属乘风而起#$工银国企改革股票$ #现货黄金一度失守4800美元# #暖阳创作计划# #消费板块逆势走强!投资机会如何把握?# @天天基金创作者中心 @工银瑞信基金 #晒实盘#

有色金属协会最新的预测数字下,一场由AI需求、全球降息和资源安全焦虑共同驱动的行情,正在颠覆传统投资时钟的逻辑。

春节后开市的有色金属市场,没有给投资者任何预热时间。就在上周,国内十种有色金属产量首次突破8000万吨大关的消息刚刚发布。

权威的中国有色金属工业协会预计,2026年整个行业工业增加值将同比增长约5%,铜、铝等主要金属价格将维持高位震荡。这场看似突然的行情背后,并非单纯的周期重复,而是一场由 全球宏观转向、产业革命与大国博弈 共同书写的“新剧本”。

---

01 政策定调与宏观东风

今年行业开局能如此强势,首先得益于清晰的顶层设计。工业和信息化部等八部门联合印发了 《有色金属行业稳增长工作方案(2025-2026年)》,为行业发展定下了“稳增长、提质量、强安全”的总基调。

政策目标是实实在在的:要求行业增加值年均增长5%左右,并且明确要推动铜、铝、锂等核心资源的国内开发取得突破。这意味着国家层面不仅希望行业增长,更希望其供应链变得更安全、更自主。

与此同时,全球宏观的东风正在吹来。市场普遍预期,2026年全球将进入一个 货币政策宽松与财政政策发力并存 的新阶段。

美联储在2025年累计降息75个基点后,市场预计2026年仍可能继续降息。尽管节奏和幅度存在不确定性,但宽松的方向是明确的。历史经验告诉我们,当美元走弱、全球流动性预期宽松时,以美元计价的有色金属往往能获得强劲的估值支撑。

02 供需新故事:AI与电网的“金属饥渴”

如果说宏观是“水”,那么真正决定金属价格的“船”,是前所未有的新需求故事。传统认知里,有色金属的需求与房地产、家电等强周期行业深度绑定,但今天,驱动逻辑正在被彻底改写。

两大新增量尤为突出:

· 一是AI算力基础设施的狂奔。你可能没想到,一个大型数据中心是名副其实的“铜老虎”。根据美国铜业协会的数据,如果按较低的27千吨/吉瓦的电力负荷计算,光是2026年全球新增数据中心带来的铜需求,就可能达到46万吨。这还仅仅是铜,服务器芯片的先进封装、散热系统,同样离不开锡、银等多种金属。

· 二是全球范围内的电网升级与能源转型。无论是中国的特高压电网建设,还是美国雄心勃勃的电网重建计划,其基础材料都绕不开 “铜和铝” 。从高压输电线路到变压器,再到新能源汽车充电桩,对铜铝的需求是持续且刚性的。

供给端却未能跟上需求的脚步。全球矿业在过去数年资本开支不足,导致新矿山投产缓慢。以铜为例,主要矿企如自由港、泰克资源等甚至下调了2026年的产量预期。这种 “需求猛增,供给刚硬”的格局,为铜等核心金属的价格提供了最坚实的基本面支撑。

03 风险与扰动:警惕“结构分化”与“意外冲击”

在普遍乐观的预期中,我们必须清醒地认识到,2026年的有色行情绝不是雨露均沾的单边牛市。行业协会已明确指出,市场将呈现 “结构分化,波动加剧”的特征。这意味着选对品种至关重要,并且要有承受价格剧烈波动的心理准备。

几大风险点不容忽视:

一是地缘政治与贸易壁垒的“黑天鹅”。 尽管中美经贸关系出现阶段性缓和的迹象,但全球供应链“自主可控”的趋势不可逆。更要命的是,欧盟的碳边境调节机制(CBAM)已正式实施。这对我国出口的铝产品影响显著,据测算,相关铝产品平均将增加约8.3%的CBAM成本。

二是美联储政策的“预期差”。 当前市场已经计入了一定的降息预期。但美联储未来的决策路径,尤其是主席可能的人事变动,将带来巨大的不确定性。一旦降息节奏或幅度不及预期,就可能引发美元短期走强,从而压制金属价格。近期铜价随金银调整,部分原因正是市场对美联储人事变动的过度反应。

三是价格高企对下游需求的“反噬”。 金属价格过高,最终会抑制终端消费。我们需要密切跟踪下游加工企业的开工率和订单情况,看高价是否能顺畅传导。

04 基金的“抢跑”:工银国企改革的逻辑

在普通投资者还在观望和犹豫时,一些敏锐的机构已经“抢跑”。一个值得关注的案例是 工银国企改革股票基金。

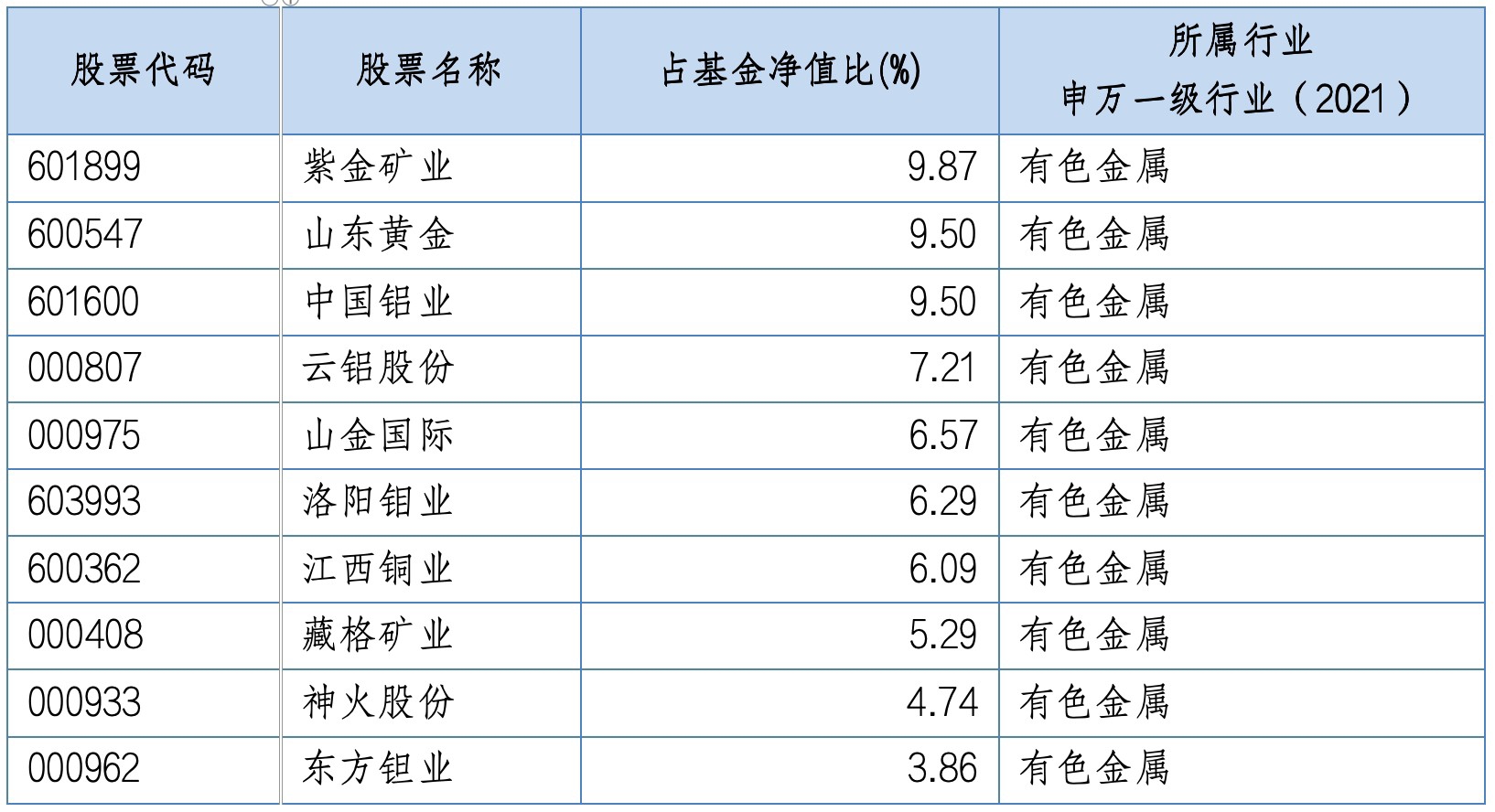

根据其2025年四季报,该基金已将主要仓位调整至有色金属行业,持仓排名靠前的细分领域正是我们讨论的铜矿、电解铝和贵金属。这并非简单的行业轮动,其背后逻辑,与有色金属的战略价值重估高度契合。

该基金的投资范围本就聚焦于国企改革主题,而有色金属行业的众多龙头企业,正是关系国计民生、资源安全的核心国有企业。在国家强调提升产业链供应链安全、实施矿产资源战略收储的背景下,这些企业的价值不仅仅体现在商品价格的涨跌,更体现在其不可替代的战略卡位和资源储备上。

可以说,这只基金的调仓,更像是 “用真金白银,押注了一场由国家战略、产业升级和资源安全共同驱动的价值重估” 。它的布局,为我们观察这轮有色行情提供了一个机构视角的参照。

05 我们应该如何做:布局“弹性”,拥抱“波动”

综上所述,对于2026年的有色金属板块,我的看法是 谨慎乐观。

“乐观”源于其驱动逻辑的深刻变化和持续性;“谨慎”则源于其不可避免的高波动性和结构性机会。我们不是要追逐已经暴涨的白银,而是要去思考:白银之后,哪个细分领域的故事最具说服力和持续性?

我认为,接下来的重点应该放在具备“长期故事”和“短期供需错配”双重属性的品种上。铜依然是核心主角,AI与电网的故事方兴未艾;战略收储又为其价格增加了“安全溢价”。而受益于新能源和军工的高端材料,如稀土、钨等小金属,也可能走出独立行情。

对于普通投资者,与其费力研究个股和择时,不如考虑借助专业的工具。选择一只像工银国企改革这样,已经明确聚焦于资源安全战略和景气行业的主动型基金,或许是一种更省心、也可能更有效的方式。

---

市场的交易盘面上,工银国企改革基金的净值曲线近期明显变得陡峭。它在去年四季度的果断调仓,似乎已领先市场半个身位。

上海期货交易所的电子屏幕上,铜、铝、锡的期货价格不再同步涨跌,而是各自跳动。这印证了“结构分化”的判断。而大洋彼岸,美联储总部内关于降息路径的辩论仍在继续,这场辩论的结果,将决定全球流动性的阀门开多大。每一个因素都像精密仪器上的齿轮,互相咬合,推动着这场有色金属的“新剧本”走向未知却又充满吸引力的高潮。