#有色金属乘风而起#

我觉得有色板块确实值得关注,但得挑对工具。工信部等八部门联合印发的《有色金属行业稳增长工作方案(2025-2026年)》已经给行业定调了,2025到2026年这行业增加值年均要增长5%左右,十种有色金属产量年均增长1.5%左右,铜、铝、锂这些国内资源开发还要取得积极进展。这个政策信号挺明确的,就是要在供给端做优化,不搞盲目扩张,而是走高质量发展路线。

从全球大环境看,流动性宽松是个大趋势。瑞银最新报告预测美联储2026年可能降息两次共50个基点,年底利率降到3.00%至3.25%这个区间。虽然2月初市场对美联储3月降息的预期不高(维持不变的概率91%),但全年降息的大方向没变。这对有色金属这种对利率敏感、有金融属性的品种肯定是利好,特别是黄金和铜,在宽松环境下容易受到资金青睐。国内方面,统计局刚公布的1月制造业PMI是49.3%,比上月降了0.8个百分点,虽然重回荣枯线之下有春节季节性因素,但生产指数还是保持在50.6%的扩张区间。而且有意思的是,1月份主要原材料购进价格指数涨到了56.1%,出厂价格指数也升到50.6%,这是近20个月来首次回到扩张区间,说明企业成本压力在传导,也对价格形成支撑。

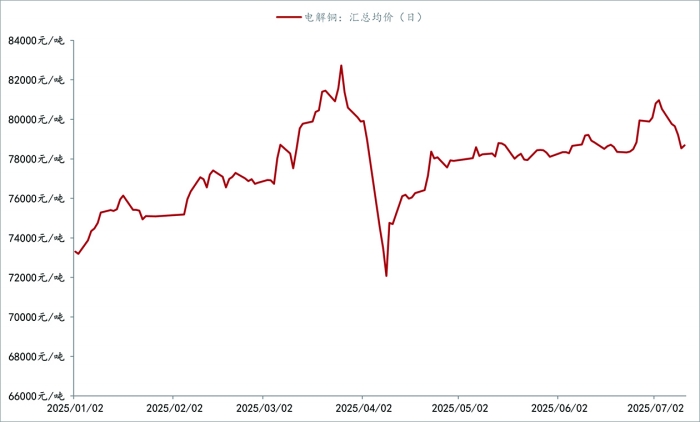

再看具体的供需格局,铜和铝的紧缺逻辑还在强化。华源证券分析说,铜矿资本开支不足,供给端扰动频发,供需格局可能从"紧平衡"转向"短缺",加上美联储降息周期,铜价有望突破上行。美银证券预测2026年铜价平均能到每吨11,750美元,高点甚至可能突破12,000美元。铝的情况也类似,国内电解铝产能已经逼近天花板,产能利用率快触顶了,而"以旧换新"政策延续会带来额外需求,花旗已经把铝价的短期目标价上调到3400美元/吨。中国有色金属工业协会预计2026年工业增加值同比增长5%左右,十种常用有色金属产量增长2%左右,虽然增速放缓但质量在提升。

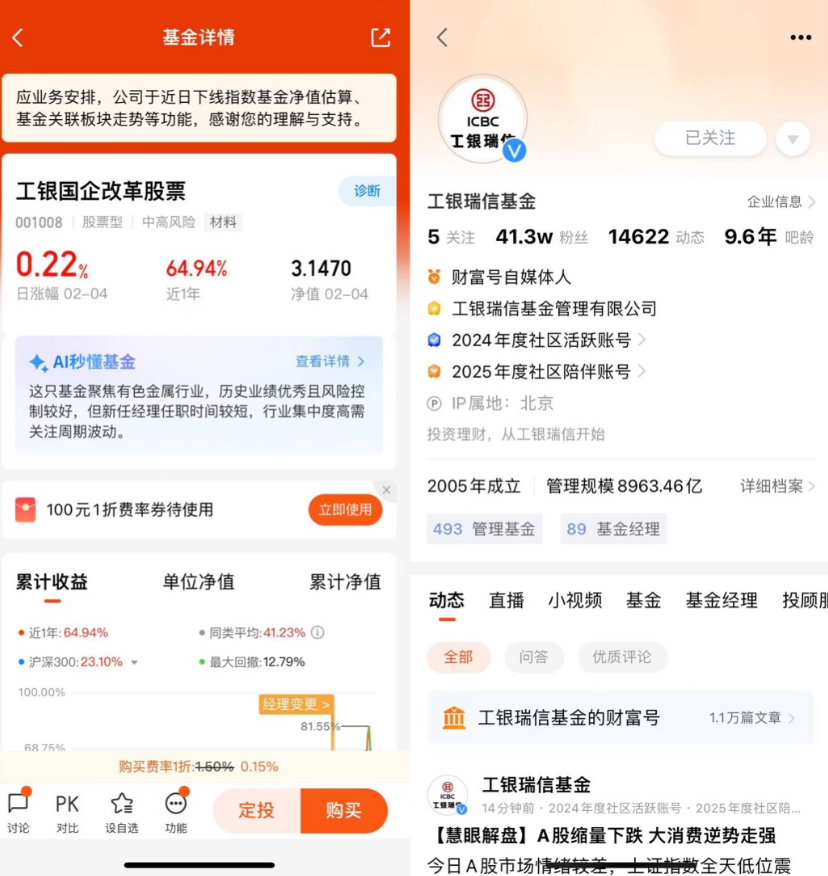

说到具体怎么布局,工银国企改革股票(001008)这只基金最近调仓的动作挺值得琢磨。根据最新四季报,基金经理董明斌已经把持仓全面转向了资源类国企,前十大重仓股全是紫金矿业、山东黄金、中国铝业、云铝股份、洛阳钼业、江西铜业这些铜、铝、黄金龙头。这个切换发生在2025年12月董明斌接管之后,不到两个月就把风格彻底切到了有色金属赛道,说明他对这个方向的判断很坚决。从历史数据看,这只基金近一年收益49.18%,在同类基金中排名前列,而且工银瑞信作为管理人,投研团队超过220人,投资人员平均从业经验12年以上,平台实力是有保障的。

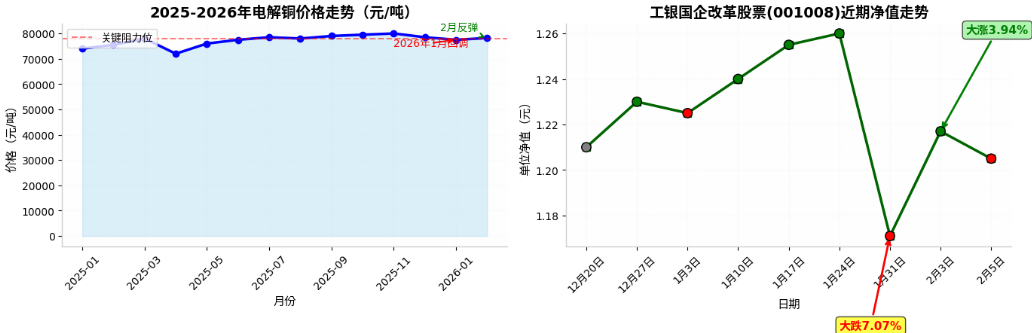

不过也得提醒一下,虽然长期逻辑通顺,但短期波动不能忽视。最近这基金净值波动就挺大,2月3日涨了3.94%,但1月31日跌了7.07%,说明板块弹性确实高。而且1月份PMI数据回落、新订单指数降到49.2%,说明需求端恢复的基础还不牢固,短期可能会有震荡。另外美联储降息的节奏如果不及预期,或者地缘政治风险降温,都可能影响金属价格的走势。@工银瑞信基金