#有色金属乘风而起#各位金属发烧友、铜铝锌铁的追星族们、连手机壳都要选钛合金的硬核玩家,听好了呀!2025年有色金属板块直接原地起飞,涨了90%!31个行业里稳坐C位,比我家猫主子抢食还猛!2026年才过不久,又狂飙12%,这哪是炒股?这是坐火箭刷副本啊!

为啥这么猛?咱掰开揉碎说——

传统工业:制造业一回暖,铜铝锌立马集体“复工”。国家电网今年砸5500亿搞电网建设,光铜就要多吞50万吨!相当于每天吃掉1.5个埃菲尔铁塔的铜量!企业还在疯狂补库存,价格直接被抬上轿子,喜提“金属界爱豆”称号!

新能源更离谱:电动车要锂钴镍,光伏板要铜铝,风电设备喊着要钛和镁……连AI数据中心都来凑热闹——服务器一排排,电线一捆捆,铜铝表示:“我CPU都干烧了!”2026年新型储能装机冲到60GW,储能电池对有色需求占比飙到25%,妥妥的“电能界的饭搭子”!

再看供给端:稀有金属们集体开启“佛系开采”模式——锂钴镍全球就那几座山在产,地缘政治一咳嗽,价格就打喷嚏!环保红线一拉,电解铝产能卡死在4553万吨,连想多产一吨都得先写三份检讨!稀缺性直接拉满,堪比演唱会最后三张内场票!

细分赛道也各有戏精体质:

黄金——不炒概念,只炒“安全感”,央行排队买金像抢限量球鞋,去美元化路上它就是压舱石!

铜大哥——金融属性+AI+储能三重Buff叠满,2026年上半年可能继续“铜”心协力冲高!

稀土钨锑钼——工业维生素+军工顶流+光伏新宠,从“老工厂备件”变身“未来科技身份证”,连螺丝钉都想申请专利!

你手里的仓位,是准备抄底?还是准备当“金属界气氛组”,边吃瓜边等风来?

2026年有色金属板块的投资价值,核心源于政策托底、供需紧平衡、估值与盈利共振,以及新兴产业驱动下的细分领域爆发,叠加宏观环境利好,板块整体呈现“趋势性机会明确、细分分化加剧”的格局,具体可从四大维度拆解,兼顾长期逻辑与短期催化。

一、政策红利持续释放,筑牢行业发展根基

政策层面形成多重支撑,既保障行业平稳增长,也推动产业向高端化、绿色化、数字化转型,为板块投资提供确定性支撑。国家出台《有色金属行业稳增长工作方案(2025—2026年)》,明确提出2025—2026年行业增加值年均增长5%左右,十种有色金属产量年均增长1.5%左右,再生金属产量突破2000万吨的核心目标,同时部署多项重点举措拉动行业发展。

在资源保障方面,政策推动新一轮找矿突破战略行动,重点加强铜、铝、锂、镍、钴等关键矿产资源的勘查与勘探,完善矿业权出让机制,支持低品位、共伴生资源高效利用,缓解核心资源供给瓶颈,利好拥有自有矿产资源的龙头企业。在产业升级方面,政策鼓励高端有色金属材料攻关,支持绿色低碳改造与数字化转型,推进节能减污降碳设备更新,培育数字化标杆工厂,同时加快制定高端材料标准,引导要素资源向优势企业集聚,推动行业集中度提升,头部企业的竞争优势进一步凸显。此外,政策支持再生资源回收利用,推动废旧动力电池、光伏组件等新兴固废综合利用,催生再生金属领域的投资机会。

二、供需紧平衡格局延续,支撑金属价格中枢上移

2026年有色金属行业供需紧平衡的核心格局未变,供给刚性与需求爆发形成共振,持续支撑金属价格上行,进而带动板块盈利改善,这是板块投资价值的核心逻辑。

供给端来看,全球矿业过去十年资本开支不足,新矿山投产周期长达7-15年,供给弹性极低,叠加国内环保、安全约束趋严,以及海外矿山罢工、资源品位下降等扰动因素频发,核心金属的新增产能释放缓慢。从近期行情数据来看,2026年初以来,有色金属板块虽有短期波动(如2月5日000819有色金属指数下跌4.92%),但整体延续强势,反映出市场对供给约束的认可。其中,铜、白银等品种的供需缺口持续扩大,机构预测2026年铜市场供需缺口可达63万至83万吨,稀土缺口约1.6-2万吨,供给紧张格局尤为突出。

需求端来看,新旧动能切换加速,传统需求弱复苏与新兴需求爆发形成双重拉动。传统需求方面,国内“十五五”规划开局,基建投资有望加强,电网升级、建筑、交通等领域对铜、铝等基础金属的需求保持稳定;新兴需求方面,新能源汽车、光伏、AI数据中心、低空经济、人形机器人等新兴产业的快速发展,成为有色金属需求的核心增长极。

其中,新能源汽车用铜量是燃油车的3-4倍,AI数据中心电力系统铜耗增速超30%,国家电网“十五五”期间4万亿元投入进一步拉动铜、铝需求,而稀土、锂、镍等金属则是新能源电池、高端磁材的核心原材料,需求增速显著高于行业平均水平。此外,全球主要央行延续宽松货币政策预期,实际利率下行利好无息资产,叠加地缘冲突频发推升避险情绪,带动黄金、白银等贵金属需求增加,进一步丰富板块需求逻辑。

三、估值与盈利共振,板块配置性价比凸显

2026年有色金属板块呈现“盈利增速高、估值合理”的特征,估值与盈利形成共振,板块配置性价比突出,相较于其他周期板块和部分成长板块具备明显优势。

盈利端来看,金属价格中枢上移成为板块盈利增长的核心驱动力,根据机构测算,金属价格每上涨10%,板块盈利弹性可达30%-50%。2026年核心金属价格有望持续上行,其中铜均价预计达10.5-11.5万元/吨(沪铜),铝均价2.4-2.6万元/吨(沪铝),轻稀土涨幅预计20%-30%,重稀土涨幅超30%,黄金有望挑战4800-5400美元/盎司,核心品种价格上涨将直接带动板块上市公司营收与利润大幅增长。机构预测,2026年申万有色指数成分股整体EPS同比增长35%-45%,盈利增速保持高位。

估值端来看,截至2026年1月28日,申万有色金属指数PE(TTM)约33倍,PB约4.6倍,处于历史70%-80%分位,虽高于A股整体平均水平(全A PE约23倍),但显著低于2021年牛市峰值(PE超50倍),且考虑到盈利弹性与ROE改善,当前估值仍处于合理区间。与同类周期板块相比,有色金属板块PE显著高于黑色金属(约15倍)、化工(约25倍),但盈利增速更快;与科技成长板块(PE超50倍)相比,估值具备明显优势,配置性价比凸显。从板块总市值来看,2026年2月5日000819有色金属指数总市值达48448.03亿,801050指数总市值65119.82亿,板块规模较大,具备长期配置价值。

四、细分领域分化明显,新兴赛道机会突出

2026年有色金属板块投资价值呈现明显的细分分化特征,核心机会集中在“基础金属龙头+新兴赛道核心标的”,不同细分领域的投资逻辑各有侧重,可精准布局高景气赛道。

1. 基础金属领域:铜、铝作为“工业粮食”,供需紧平衡格局最为明确,且需求结构持续优化,从传统工业向科技领域延伸,具备长期投资价值。铜板块重点关注拥有自有矿产资源、成本控制能力强的龙头企业,受益于铜价上行与资源自给率提升,盈利确定性高;铝板块聚焦具备绿色产能(绿电铝)、一体化布局的企业,政策推动下绿色低碳铝产品溢价有望提升,同时新能源汽车轻量化需求带动高端铝材需求增长,进一步增厚企业利润。

2. 贵金属领域:黄金、白银受益于全球宽松货币政策、地缘冲突与避险情绪,价格有望维持高位震荡,但短期波动风险较大,适合波段布局。黄金板块重点关注央行购金趋势与美联储政策动向,白银则兼具工业需求与贵金属属性,AI、光伏等领域的需求增长有望带动白银需求提升,弹性高于黄金。

3. 新兴赛道金属领域:稀土、锂、镍、钴、镓等金属,是新能源、半导体、高端制造等新兴产业的核心原材料,需求增速远超行业平均,是板块高弹性的核心赛道。稀土板块重点关注重稀土标的,受供给约束与高端磁材需求爆发影响,价格涨幅有望超30%,同时轻稀土龙头企业也将受益于行业集中度提升与需求增长。

锂、镍、钴板块聚焦新能源电池领域,随着新能源汽车渗透率持续提升,动力电池需求增长将带动相关金属需求增加,重点关注资源开发与深加工一体化企业;镓等稀有金属则受益于半导体、集成电路产业发展,需求持续释放,具备较高的成长空间。

4. 再生金属领域:政策支持下,再生铜、再生铝等再生金属产量有望突破2000万吨,再生资源回收利用体系不断完善,再生金属企业具备“环保优势+成本优势”,随着行业规范化发展,头部企业有望脱颖而出,成为板块新的增长极。

五、投资价值核心逻辑综合来看,2026年有色金属板块的投资价值核心在于“政策托底+供需共振+估值盈利匹配+细分爆发”,整体处于牛市中后段,趋势性机会明确,但需警惕短期波动风险。长期来看,新兴产业的持续发展将推动有色金属需求从“周期波动”转向“成长刚性”,板块长期投资价值凸显;短期来看,金属价格高位震荡、宏观政策变动、海外矿山扰动等因素可能导致板块波动,需精选细分赛道与优质标的,逢低布局。

核心投资主线可围绕三条展开:一是拥有自有矿产资源、成本优势显著的铜、铝龙头企业;二是受益于新兴产业需求爆发的稀土、锂、镍等新兴赛道核心标的;三是政策支持下的再生金属与绿色低碳转型龙头企业。

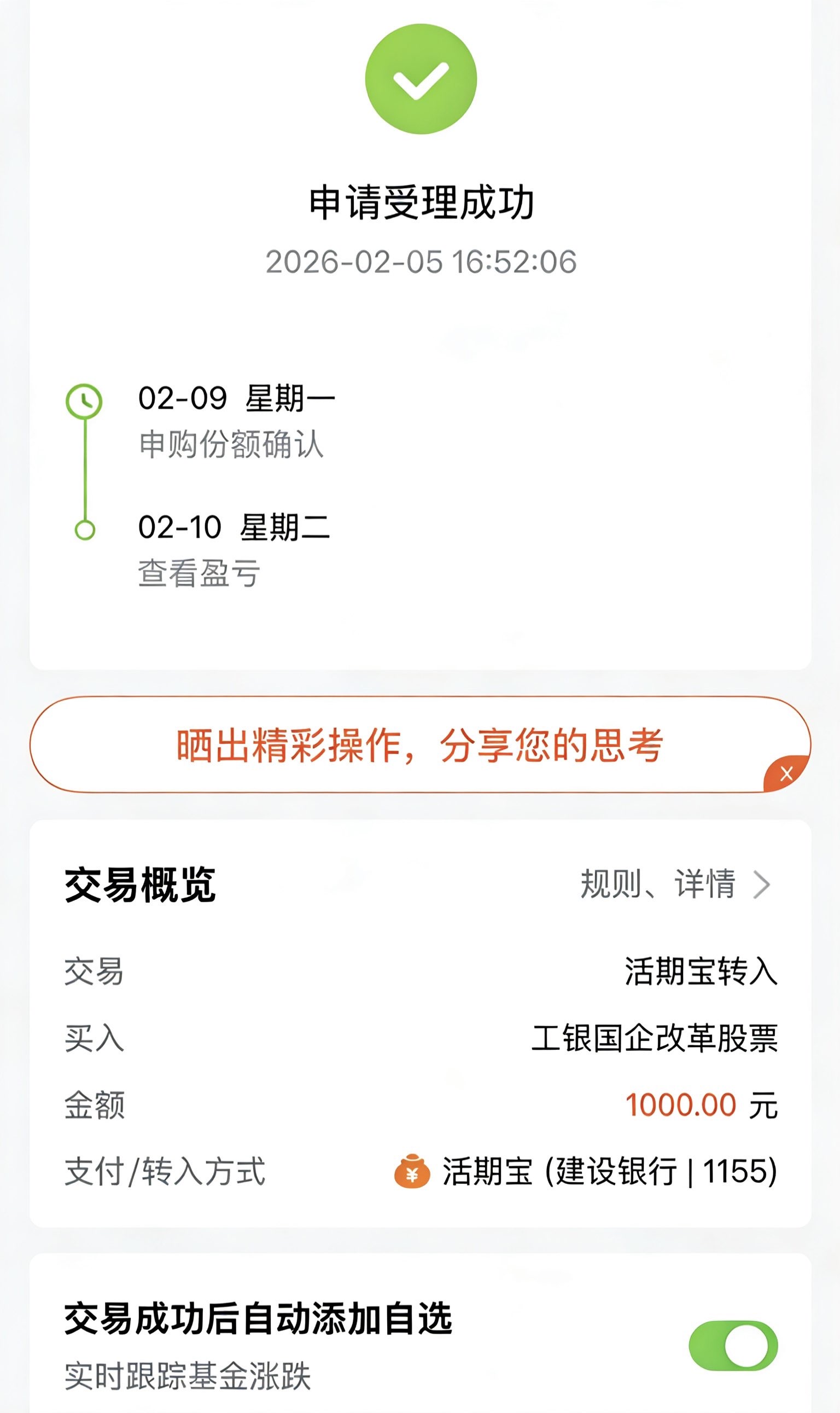

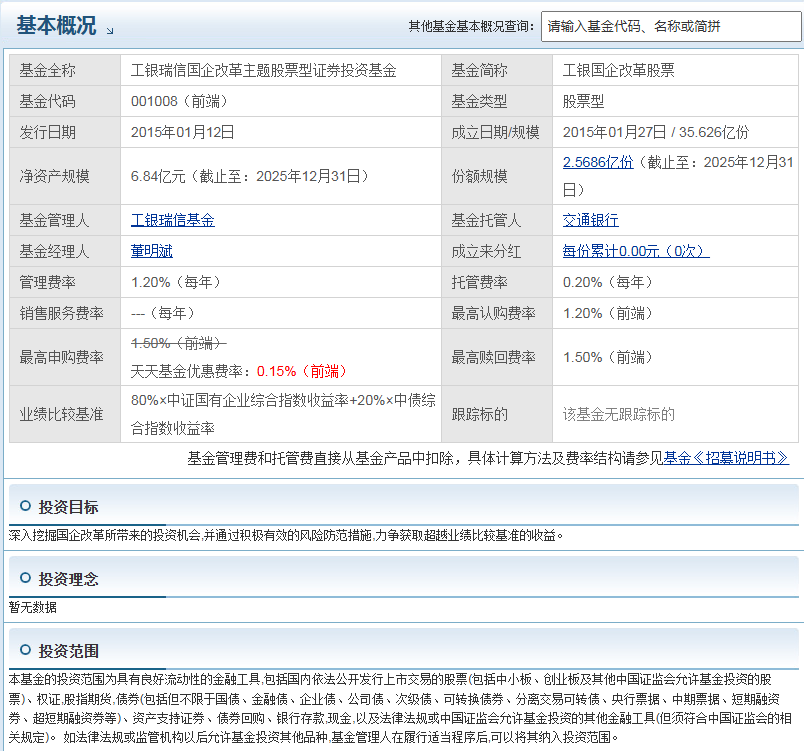

骑牛看熊比较看好工银国企改革股票(001008)是工银瑞信基金管理有限公司发行的标准股票型基金(中高风险),核心聚焦国企改革主题投资,以下从投资优势、上车逻辑、适配投资者三大核心维度,结合最新基金数据与市场趋势,进行详细拆解,兼顾专业性与易懂性。

一、核心投资优势

该基金的优势集中在主题聚焦、业绩稳健、风控优质三大层面,依托管理人实力与主题红利形成差异化竞争力:

1. 主题聚焦精准,贴合政策红利

基金明确聚焦国企改革主题,投资于国企改革主题范围内的股票及存托凭证不低于非现金资产的80%,精准捕捉国企改革深化过程中的投资机会——包括国企重组整合、资产优化、效率提升、市值管理升级等带来的盈利增长潜力。作为国民经济支柱,国企在政策支持下(如市值管理纳入央企考核、产业升级倾斜),盈利稳定性与估值修复空间显著,为基金收益提供了坚实的底层支撑。

2. 业绩表现优异,长期收益突出

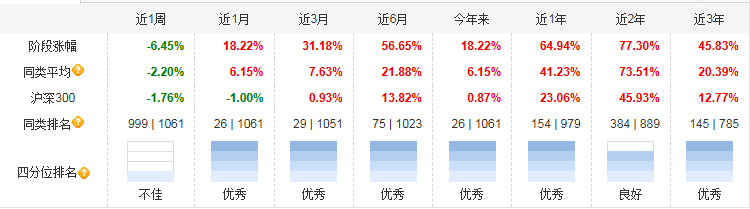

从历史业绩来看,该基金长期表现优于同类可比基金,收益弹性与稳定性兼顾:近12个月复权单位净值增长率达60.05%,位列同类165只基金第21名;近3年增长率41.20%,位列同类156只基金第32名;近6个月增长率47.73%,位列同类167只基金第16名。短期来看,截至2026年2月4日,基金最新净值3.1470,当日上涨0.22%,近1个月波动18.22%、近3个月波动31.18%,展现出较强的盈利动能。同时,2025年第四季度基金实现利润5504.3万元,净值增长率8.83%,盈利能力持续兑现。

3. 风控能力优质,风险抵御较强

基金在风险控制上表现突出:近3年最大回撤为21.91%,在同类156只基金中排名第14位,显著优于同类平均水平,单季度最大回撤出现在2021年一季度(23.21%),之后风控体系持续优化,波动幅度逐步可控。此外,基金近3年夏普比率为0.7819,位列同类第33名,意味着单位风险所获得的超额收益较高;仓位控制灵活,近3年平均股票仓位为87.17%,略低于同类平均的88.27%,既保留了股票型基金的收益弹性,又通过适度控仓降低了极端风险。

4. 管理人实力雄厚,投研团队专业

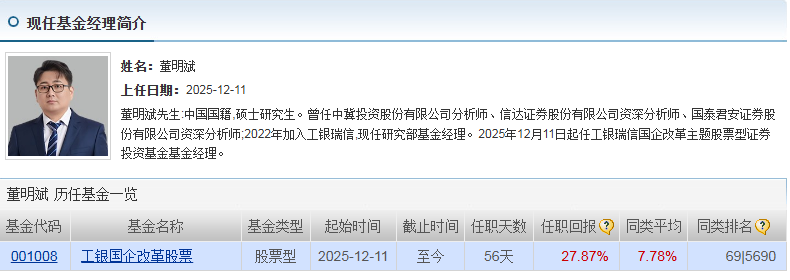

基金管理人工银瑞信基金,依托工商银行背景,拥有强大的投研资源与综合金融服务能力,能够深度挖掘国企改革领域的优质标的,精准把握行业趋势与政策导向,为基金投资决策提供专业支撑;基金经理董明斌自2025年12月起任职,具备丰富的证券从业经验,擅长捕捉主题投资机会,助力基金实现超额收益。

二、核心上车逻辑

上车逻辑核心围绕“政策红利+估值优势+市场环境”三大核心,当前时点具备较强的配置价值,具体可从以下3点理解:

1. 政策红利持续释放,主题确定性强

国企改革是长期国家战略,当前改革进入深化阶段:国资委密集调研央企,推动国企提升产业附加值、整合资源、向高端化发展,同时市值管理已纳入央企负责人绩效考核,地方政府也出台相关政策推动国企提升估值。展望2026年,宏观流动性环境更加友好,海外双宽松叠加国内促进房地产企稳、支持消费的基调,进一步为国企改革主题带来政策支撑与市场空间,政策红利的持续释放将推动相关标的估值修复与盈利增长,为基金带来持续收益机会。

2. 估值处于低位,性价比突出

尽管国企改革板块近期积累了一定涨幅,但整体估值分位数仍相对较低,尤其是有色等重点布局领域,估值优势显著,具备较大的修复空间与上涨潜力,属于“低估值+高成长”的优质赛道,买入成本可控,长期配置性价比突出。同时,基金净值表现稳健,截至2026年2月,净值处于合理区间,未出现过度泡沫化,适合中长期布局。

3. 市场环境适配,盈利动能持续

当前全球制造业PMI已连续12个季度处于底部,企稳回升的动能在集聚,而国企在制造业、战略性新兴产业、绿色金融等领域的布局,将充分受益于全球制造业复苏与国内产业升级红利,盈利增长具备较强的持续性与确定性,能够为基金收益提供稳定支撑,此时上车可充分享受行业复苏与企业盈利增长带来的双重收益。

三、适合参与的投资者类型

该基金为中高风险股票型基金,股票及存托凭证占基金资产的比例为80%-95%,波动幅度相对较大,需匹配具备相应风险承受能力与投资需求的投资者,具体适合以下几类:

1. 风险承受能力中高的投资者

适合能接受中高风险、可承受基金短期波动(如单月10%以上波动),且不追求短期保本,能够承担一定亏损、追求长期超额收益的投资者;不适合风险承受能力低(如保守型、稳健型偏低)、害怕短期亏损、追求本金安全的投资者(如老年投资者、短期资金规划者)。

2. 看好国企改革主题的中长期投资者

适合认可国企改革长期逻辑,看好国企估值修复与产业升级潜力,投资周期在1-3年及以上的中长期投资者。国企改革红利释放具有持续性,短期可能受市场波动影响,但长期来看,随着改革深化与企业盈利提升,基金长期收益确定性较强,短期投机者(如持有周期不足3个月)不适合,难以规避短期波动风险,可能面临亏损。

3. 资产配置中需增加股票型基金的投资者

适合自身资产配置中,债券、现金类资产占比过高,想通过配置股票型基金提升整体收益弹性,同时希望通过主题基金分散单一行业风险的投资者。该基金聚焦国企改革主题,能够与消费、科技等其他赛道基金形成互补,优化资产配置结构,降低单一赛道波动带来的整体风险,适合作为中长期资产配置的重要组成部分。

4. 认可工银瑞信投研实力的投资者

$工银国企改革股票$ 适合信任工银瑞信基金的投研能力、认可基金经理的投资策略,愿意依托专业机构挖掘国企改革主题机会,自身缺乏时间与精力研究个股、希望通过基金间接参与国企改革投资的投资者,可借助管理人的专业优势,降低投资门槛与决策风险。

#消费板块逆势走强!投资机会如何把握?##现货黄金一度失守4800美元##段永平提前加仓!茅台股价重回1500元##2025超额关键词##暖阳创作计划##基金投资策略##我的日常操作打卡##马斯克密访中国光伏链?上市公司密集回应##一号文件重磅发布!农业股行情会火吗?##煤炭石油板块活跃 行情逻辑是什么?##美股存储概念股大涨:供应或持续短缺##多重利好引爆白酒股!行情能否持续?##4200点久攻不下 盘整十日何去何从?##煤飞色舞!资源机会来了?##2026年有哪些投资机会?#