#AI产业链群星璀璨##天天基金调研团# 自今年国庆假期结束后,前期热门的市场主线——半导体芯片、机器人、CPO,都迎来了大幅度调整,不少人哀叹:吃肉的时候没上车,一进场就吃瘪。但我还是想说,这波调整虽然看着凶,其实挺健康的,真没必要恐慌。我自己在接下来的两个月里,就准备重新重点关注一下科技这个大赛道!

俗话说,熊市多长阳,牛市多急跌。熊市里,跌到人麻了,上面抄底的全被套牢,卖盘衰竭。于是只要来点小利好,轻轻一推,就能拉出一根惊艳的长阳。牛市则反过来。短线涨太快,获利盘堆成山,买盘又恐高。这时候,一点风吹草动,就容易引发踩踏式的获利兑现。牛市的急跌,不是崩盘,是洗盘。每一次急跌,都是为了下一次更强的上涨。“逢低上车”的人,会在后续上涨中制造出新的赚钱效应,市场也在一次次换手中不断抬高底部。真正该做的,不是慌着止损,而是在恐慌中,找到机会。趁着这波调整,我也想和大家聊聊我对AI的一些思考。可能不够成熟,欢迎真正的从业大佬在评论区拍砖。

第一个问题是,AI是真机会,还是泡沫?

先说结论:AI,是真实的机会,但有没有泡沫,说不清。自从2022年ChatGPT横空出世,这个行业的进化速度堪比“光速”。你只要三个月不跟进,可能大部分的知识都要过时了。

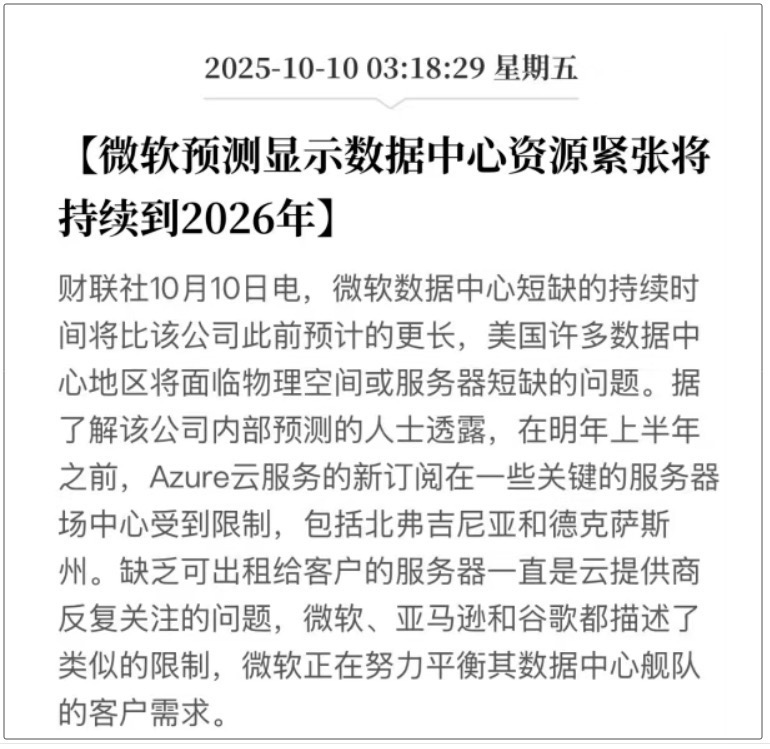

AI的第一阶段,带动的必然是基础设施投资潮。算力、芯片、数据中心,这些是真金白银的刚需。微软就在近期还放话:数据中心资源紧张,至少要持续到2026年。这意味着什么?——供不应求。以英伟达为例,三年时间,收入从200亿美元暴涨到2000亿,利润从40亿冲到近千亿。而且注意,英伟达虽然涨了那么多,业绩的增速还跑赢了股价,导致估值反而一路下降。这,就是AI的真正威力。估值贵吗?54倍,肯定不能说便宜。但只要业绩增速还能续上,这种业绩不到两年就消化了。虽然涨了那么多了,并不能说全是泡沫。甚至,如果这个业绩增速能够持续,现在可能还是低估的!

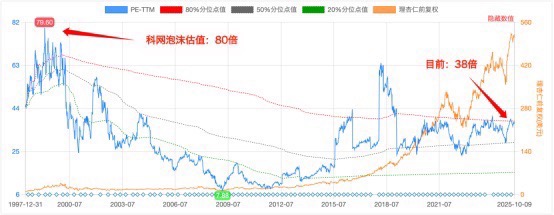

再看微软。科网泡沫顶点时估值80倍,如今涨了这么久,也不到40倍,远没有达到泡沫顶部的估值水平。所以,对美股那几家真正的AI龙头来说,估值不算便宜,但远未到崩溃的边缘。

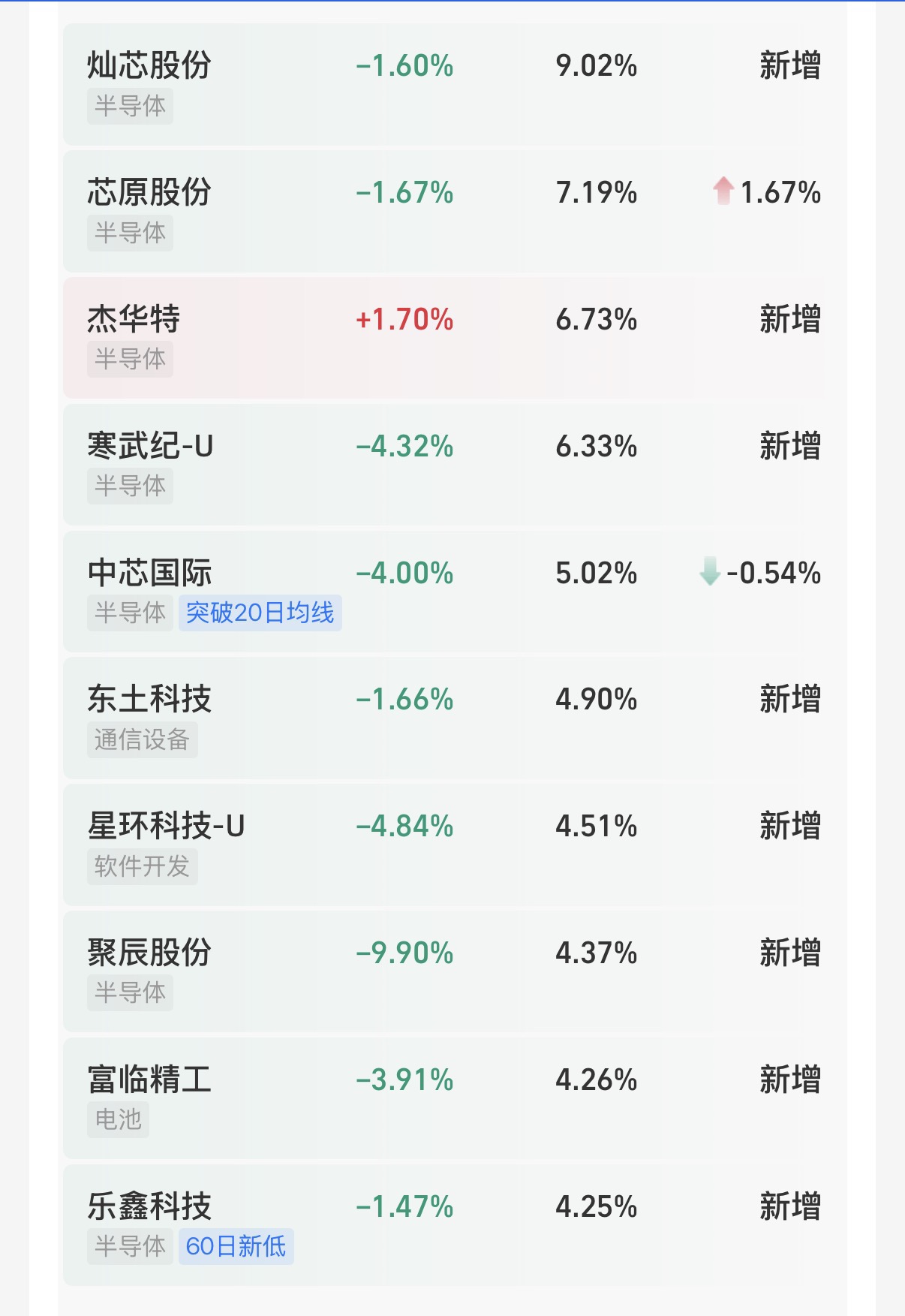

可到了A股,故事就变味了。这边既有真干活、赚真钱的企业,也有“编个故事、画个饼”的混子。有的公司靠美国客户吃到AI红利,有的则靠PPT割韭菜。再加上一堆纯概念炒作、估值高得离谱的票,比如寒武纪、中芯国际等……想投AI?在A股可能比在美股还难,雪球热榜上那些个股每天不是+20%就是-20%,最后真正能赚到钱落袋的估计不到10%。

第二个问题随之而来:机会那么好,可以无脑冲吗?

答案当然是不行。虽然AI的成长逻辑很诱人,但问题在于:到现在,AI还没跑出一套真正可持续的商业模式。目前的繁荣,本质上都是“AI基建投资繁荣”:钱都在芯片、算力、数据中心上。金主爸爸是微软、谷歌、Meta、阿里、腾讯,还有一堆VC、PE。这些金主一年投上万亿、上十万亿美金,不是为了做慈善。他们迟早要变现,要靠产品、靠服务,从全球用户手里赚钱。

可现在的现实是:几乎所有人都在用AI,却几乎没人付钱。真正愿意掏钱的用户,少得可怜,这点收入远远不够覆盖投入。高盛和巴克莱等投行的分析师也开始质疑AI领域的大规模投入是否能获得相应的回报。不是大家不想收钱,而是时机还没到。行业还在找那个“能闭环”的商业模式。但尴尬的是,就连马斯克、奥特曼这级别的人,也不一定知道答案。结局会怎么样?我自己更是也不知道,哈哈。

我只知道:如果迟迟跑不出变现路径,那这场轰轰烈烈的大基建,迟早会迎来泡沫破裂。产能过剩、企业亏损、破产潮……每个周期都一个样。历史上,这样的例子太多了。正面的例子就是腾讯。做了很多年的社交平台,积累了大量的用户,但一直没有变现途径。直到游戏业务爆发,腾讯才真正迎来了它的业绩兑现时刻。这也导致,当年哪怕是很贵的估值买入,到今天回头看,依然买在了山脚下。

但在历史上,更多的还是反面的案例。VR、无人驾驶、元宇宙、光伏(2010版)……哪一次不是资本蜂拥而入?最后大多数都亏得一地鸡毛。所以,我认为,对于AI这个产业来说,当期的业绩虽然是确定的(比如算力需求),但它能持续多久?能不能在市场耐心耗尽前跑出商业模式?没人知道。

很多人都有一个天真的想法:“反正现在AI业绩这么好,我先买着。等有一天业绩不行了,我再撤。”听上去很聪明,但实际上——你多半是跑不掉的。为什么?因为股市,尤其是成长股,永远是提前反应的。当你看到财报还在增长、新闻还在吹捧时,股价可能早就开始见顶、出货了。等你真正意识到业绩转弱,往往已经是腰斩之后。你以为自己能全身而退,但现实是:等你想跑的时候,本金可能都没剩多少了。

那有人会说:“那我早点跑不就行了?”可以,当然可以。只是,假如它后来又涨了一倍、两倍、三倍,你能不心痒吗?最终,你很可能又会忍不住冲回去,然后在山顶接盘,成功站岗。你问我怎么知道的?别问,问就是“我有一个朋友”……

所以,AI确实是个大机会,但绝不是“有手就行”的那种。

如果真想参与,一定要先做好挨打的心理准备。同时,更重要的,是仓位控制。面对高成长、高波动的资产,不要因为看到它之前涨得多,就贸然满仓梭哈。真正聪明的科技投资,从来不是孤注一掷,而是比较完善的资产配置框架的一部分。在有计划、有节奏的框架里拿一部分仓位参与,赚了,是组合的增益;亏了,也不会伤筋动骨。这,或许才是投资AI的正确姿势。

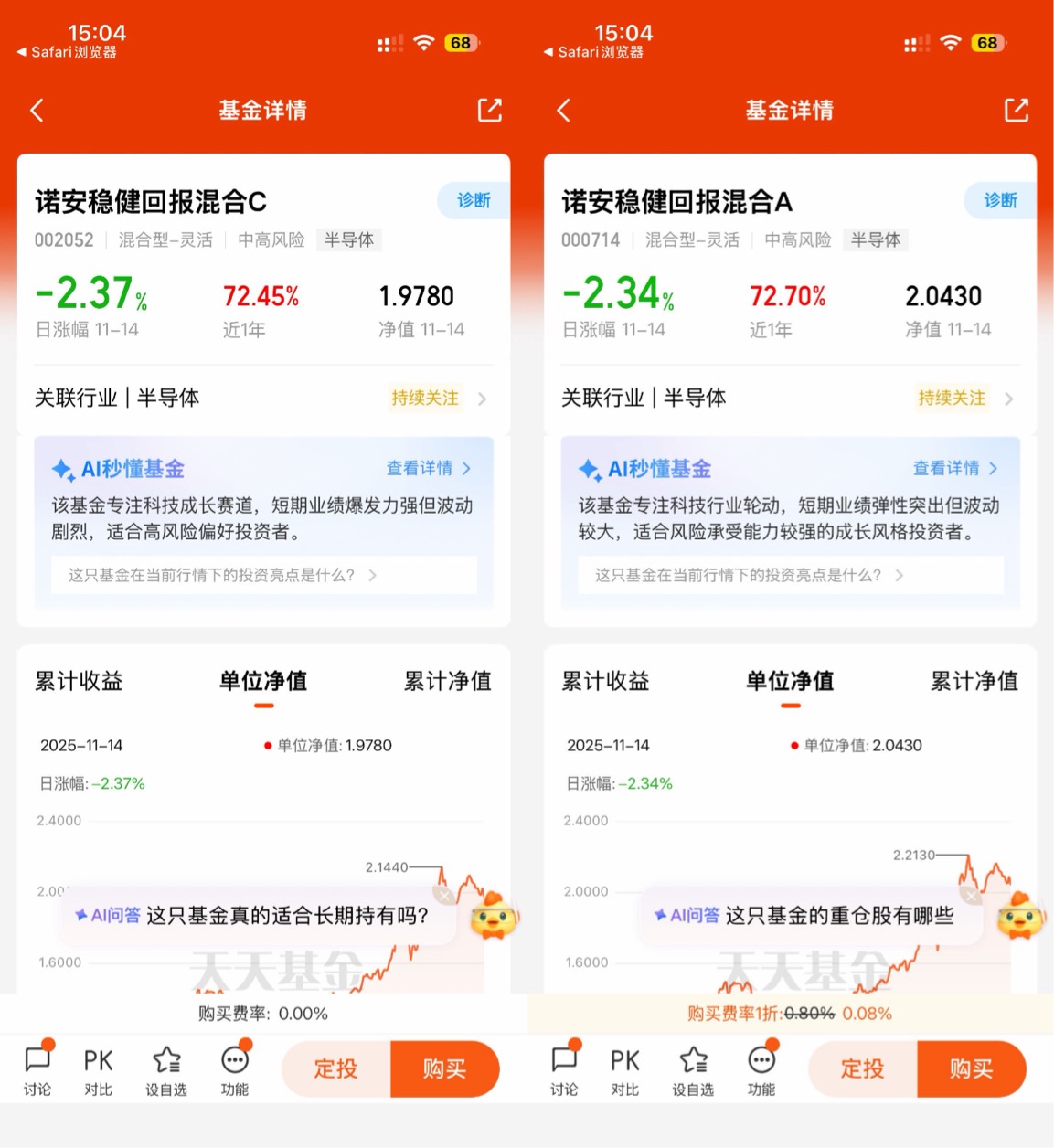

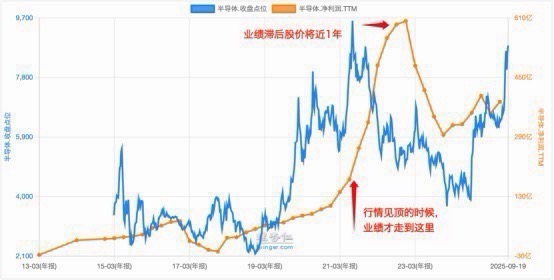

拿我自己在四季度的布局来说,就计划重新配置大约5%的仓位到科技主题基金上,具体是诺安稳健回报灵活配置混合(A:000714,C:002052)。为什么选它?翻看这只基金最新的三季度持仓,前十大重仓股里就有7只布局在半导体产业链上下游。这正是我当前最看重的方向之一——“人工智能+”想要真正腾飞,算力就是基石,是刚需,这个领域的国产替代和升级,未来的想象空间依旧无比巨大。而且,宏观环境上也有配合:美联储在2024年9月开启了降息周期,25年内降息幅度已达50个基点,虽然最近市场对12月降息预期有所降温 ,但整体宽松的大方向依然明确。全球货币环境的宽松,对资金高度敏感的半导体芯片产业是明确的利好 。

除了半导体这个硬核基础,诺安稳健回报的持仓还搭配了像东土科技、星环科技、富临精工这类能最先受益于“人工智能+”发展的企业。这种“基础设施+核心应用”的均衡配置思路,能在一定程度上降低组合的波动性,对于我这种中等风险承受能力的投资者来说,是比较合适的。基金经理邓心怡在新兴成长领域的波段操作和细分行业轮动能力,也是我看重的点,毕竟科技板块内部轮动也很快 。截至11月14号,这只基金年内收益超83%,近1年收益近73%,在同类中排名前3% ,至少说明在把握这轮科技浪潮上,其策略是有效的。

写在最后:展望四季度,虽然对“AI泡沫”的讨论热烈(我个人认为大约有30%左右的泡沫成分),但OpenAI在应用端加速落地,AI应用类公司有望跑赢传统科技巨头。历史的车轮是会滚滚向前的,任何人都无法阻挡。AI技术作为一项通用技术,其带来的生产效率提升潜力巨大,科技创新会带来一轮产业估值泡沫化的过程,从中长期角度毫无疑问是值得重视和参与的新一轮新兴产业投资浪潮。关键在于保持理性,控制风险,在泡沫与机遇共舞的时代,找到属于自己的节奏。$诺安稳健回报混合A$ $诺安稳健回报混合C$