#AI产业链群星璀璨##天天基金调研团# 弹指一挥间,2025年已经走到了11月中旬。回望这一年,展望剩下的两个月,我个人的目光依然牢牢锁定在人工智能这条时代的主赛道上!毫无疑问,过去一年里,AI绝对是市场上最炙手可热的板块。提到人工智能,很多人的第一反应就是“未来是AI的时代”。这话没错,但如果你做投资仅仅依靠这种宏大叙事就想赚钱,那真是见鬼了!投资,从来不是靠喊口号,核心逻辑才是王道。那么,驱动AI下一轮爆发性增长的核心逻辑究竟是什么?我认为,关键在于互联网巨头们新一轮扩张周期的正式开启。

看看这些互联网大厂未来几年在AI上的“烧钱”计划吧,那力度之大,堪称史无前例。

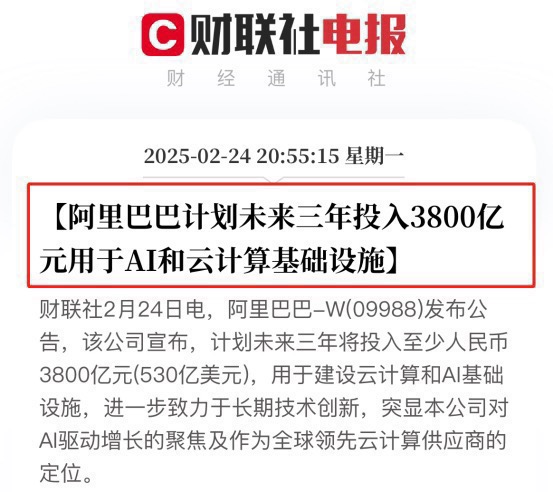

阿里巴巴率先吹响了冲锋号。CEO吴泳铭在多个场合都掷地有声地宣布,未来三年将投入超过3800亿元人民币用于建设云和AI硬件基础设施。这个数字有多惊人?它直接超越了阿里巴巴过去十年在该领域投入的总和,并且创下了中国民营企业在云和AI硬件基础设施建设领域有史以来最大规模的投资纪录。吴泳铭强调,这是基于对“几十年一遇的AI技术变革”的深刻洞察,其首要目标是实现通用人工智能(AGI),并坚信“AI技术对所有行业的改变升级以及AI与云计算的深度结合,是未来十年技术领域最大的行业机会”。投入不是虚的,效果已经开始显现。阿里云AI相关收入已经连续八个季度保持三位数增长,投入开始形成正循环。今年二季度,阿里在“AI+云”的资本支出就高达386亿元,同比增长220%,创下单季历史新高。而且,吴泳铭在最近的云栖大会上甚至暗示,计划在3800亿的基础上追加更大规模投资,终极目标是实现超级人工智能(ASI),显示出无比坚定的决心。

腾讯虽然相对低调,但在投入上却毫不手软。2024年其资本开支达到惊人的767亿元,同比增长221%,同样是历史新高。光是去年第四季度,资本开支就达到了365.78亿元,同比增长386%。腾讯在财报中明确表示其AI战略已进入重投入期,定下了未来的大方针。管理层预计2025年资本开支将进一步增加,占收入的低两位数百分比。按2024年6600多亿的营收基础和增长预期推算,2025年腾讯的资本开支或将达到1000亿至1100亿元级别。腾讯也在积极整合DeepSeek等大模型,推动自研与开源结合,加速AI应用落地。

抖音母公司字节跳动同样不甘示弱。根据之前专家电话会议和行业分析透露的信息,字节跳动2025年用于AI的总预算将飙升至1500-1600亿元,较2024年直接翻倍。这使其成为全球第五大AI基础设施采购商。其中,约900亿元将用于AI算力采购(国内外分别约400亿+和500亿+),另外700亿元将用于IDC建设和网络设备(包括光模块、交换机等)。

这些巨头动辄千亿级别的投入,意义极其重大,为整个AI产业注入了强大的动能。

一方面,它们为整个AI产业链的上游(如算力芯片、服务器、数据中心、光模块等)提供了天量的、最直接、最强劲的驱动力。阿里3800亿的投入被广泛视为一个产业风向标,预示着腾讯、百度、字节乃至三大运营商将持续加码,共同推动中国AI算力基础设施建设进入一个“黄金时代”。之前已经有一些机构就明确指出,中国互联网巨头的整体资本支出在2025年可能接近翻倍,从原来的2000亿-3000亿元增加到4000亿-6000亿元,这无疑将引爆上游算力产业链。

另一方面,这些巨头本身拥有海量的用户和极其丰富的应用场景。它们不仅仅是投资者,更是AI技术最重要的试验田和客户。这能够源源不断地为AI技术找到落地的出口,为下游的AI应用(无论是企业级还是消费级)创造巨大的增量市场。阿里云定位升级为“全栈人工智能服务商”,认为“大模型是下一代操作系统,AI Cloud是下一代计算机”,正是看到了这种平台级的机会。

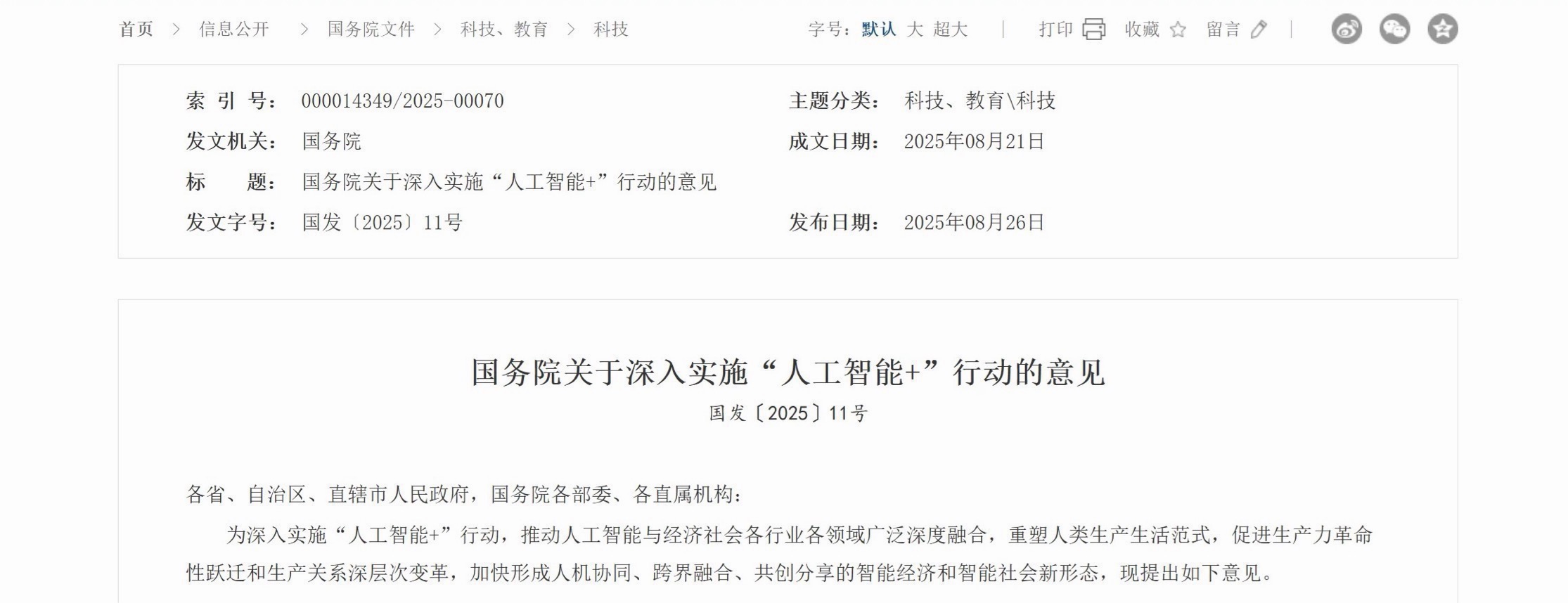

政策支持力度在2025年也达到了前所未有的高度。如果说以前更多是口号,那么今年随着国产大模型如DeepSeek取得突破性进展,AI直接成为两会高频词,政策支持力度和决心明显提升。八月底,国务院更是印发了《关于深入实施“人工智能+”行动的意见》,将AI定位为下一阶段经济社会发展的关键要素。国家层面的规划目标清晰:到2027年新一代智能终端、智能体应用普及率超70%,2030年超90%,2035年全面步入智能经济和智能社会。这为AI产业的长期发展提供了坚实的政策背书和广阔的应用前景。

所以,总结一下当前驱动AI板块的核心逻辑:人工智能现在是有巨头天量资金持续投入支持、有看得见的巨大增量市场正在打开、还有国家政策全力托底。上一个同时具备这三大要素的行业,还是2018年的新能源。当时新能源板块从18年开始,走出了暴涨300%+的行情。而AI与新能源不同的地方在于,它的渗透力和影响力更广更深——AI是未来几乎所有行业的基础设施和效率引擎,就像过去十几年的互联网一样,具有更普适、更底层的变革力量。所以,从长远看,AI的想象空间可能比新能源更大,更像互联网曾经带来的那场深刻变革。高盛等机构也认为AI普及将为各行业带来巨大机遇。

后续如果行情继续深化,大概率还是围绕科技主线找机会。而想在科技板块真正吃到“大肉”,主要靠两类方式:

其一,配置型组合。不管是哑铃策略还是其他均衡配置,只有通过配置型仓位,才有可能在这种高波动的行情下,保持“在场”。科技股的波动性实在太大了,普通投资者很容易在每一次震荡调整中就轻易卖出自己手里的科技“头寸”。

其二,对AI全产业链保持深度的追踪和研究。只有从一开始就扎根产业链,深刻理解技术演进和产业趋势,才能在产业浪潮真正到来时抓住机会,享受到爆发性的增长。大家可以看看今年业绩好的主动管理型基金,有多少是后知后觉轮动过去的?很少。这种交易型选手本身对规模容量要求很高,在公募基金这种大体量下,大部分优秀的基金经理只能选择深度扎根基本面。他们无法控制行情什么时候来,但必须保证行情来时,他们能精准把握。

我这两天也在翻看一些适合自己的科技主题基金,发现诺安基金旗下的诺安稳健回报灵活配置混合(A:000714,C:002052)就非常不错,它正是我说的第二种选手——深度扎根产业链的典范。

诺安稳健回报的投资范围,主要覆盖上游到下游的AI全产业链。今年大火的如“易中天”,其实在基金经理邓心怡2023年刚刚上任不久,就已经前瞻性地买入,而且仓位还不低。她属于看产业看得比较前瞻、也比较准确的类型。在2024年年报里,邓心怡经理就表达过一种观点:复盘历史数据,计算机、个人电脑、智能手机相继推动了为期8-10年的科技创新长周期,而2024年只是生成式AI拉动硬件需求的第2年,仍处于本轮AI创新长周期的初段上升期。这个判断非常有洞见。

我们知道,今年科技股牛市最大的信心引爆点,是像DS和宇树机器人这样的机会。这两大机会都是在春节假期期间持续发酵,进而在节后启动的。而在诺安稳健回报的2024年四季度报告里,邓心怡已经明确写下了对本土大模型带来的端侧应用机会,以及机器人方向的看好。考虑到季报撰写和合规审核的时间,这意味着她的团队至少在去年年底、今年年初就已经关注甚至开始布局这些机会了,体现了极强的敏锐度。

优秀的管理能力,落实到诺安稳健回报的业绩表现上自然而然是非常亮眼了。邓心怡经理2023年六月份开始接手管理以来,两年多的时间,其A类份额累计涨幅竟已高达51.45%,而同期业绩比较基准只涨了18.07%,跑赢业绩比较基准33.38%。从近两年、一年、六个月的表现来看,涨幅分别为109.97%、72.70%、47.94%,均大幅度跑赢同类平均的25.56%、21.11%、20.47%,同样上超额收益率明显,并且还都位于【优秀】评级!当然,过去表现好不代表未来一定好,但至少说明基金经理在把握科技这条主线上,目前做得还不错。

总之,人工智能的浪潮方兴未艾,巨头的投入是真金白银且持续加码,政策的支持前所未有,应用的落地正在加速。在这个时代性的赛道上,我们需要的是深度研究、前瞻布局和灵活应对,而非简单的宏大叙事。无论是选择自己深入研究个股,还是借道像诺安稳健回报这样深耕产业链的基金,核心都在于把握住产业发展的核心逻辑与关键节点。$诺安稳健回报混合A$ $诺安稳健回报混合C$