最近下班打车,跟司机师傅闲聊起来。没想到司机师傅也提到了AI,侃侃而谈。确实这波AI、人工智能不仅仅在科技圈、投资圈传播,也开始渗透到更广的范围。

我们经历的“大变革”,互联网时代、移动互联网时代,而当下我们正处在AI时代。从春晚转手绢的机器人,到惊艳全球的DeepSeek大模型算法,中国的科技企业,走在了科技革命的最前沿。

回到资本市场,今年来的投资主线方向就是科技板块,以AI产业链为大方向,出现了算力、光模块、机器人等诸多细分强势板块。对应到这几天的行情,AI板块出现了分化,个人预计普涨的行情不在,更多的是AI产业链的结构性机会。

个人研究不深,不如选择对这个板块研究专业的基金经理。这次参加了诺安基金的调研活动,更加确认了基金经理邓心怡对AI产业链的研究之深。

我们先看看她管理的基金,代表作诺安稳健回报混合,这只基金聚焦的是AI产业链。

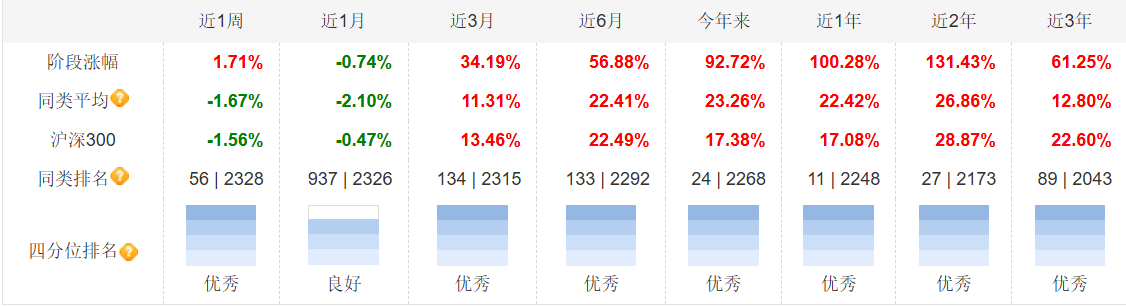

业绩上,$诺安稳健回报混合A(OTCFUND|000714)$,今年涨92.72%、近1年涨100.28%,属于一年一倍基,这个业绩很亮眼的,远远跑赢市场和同类平均水平。

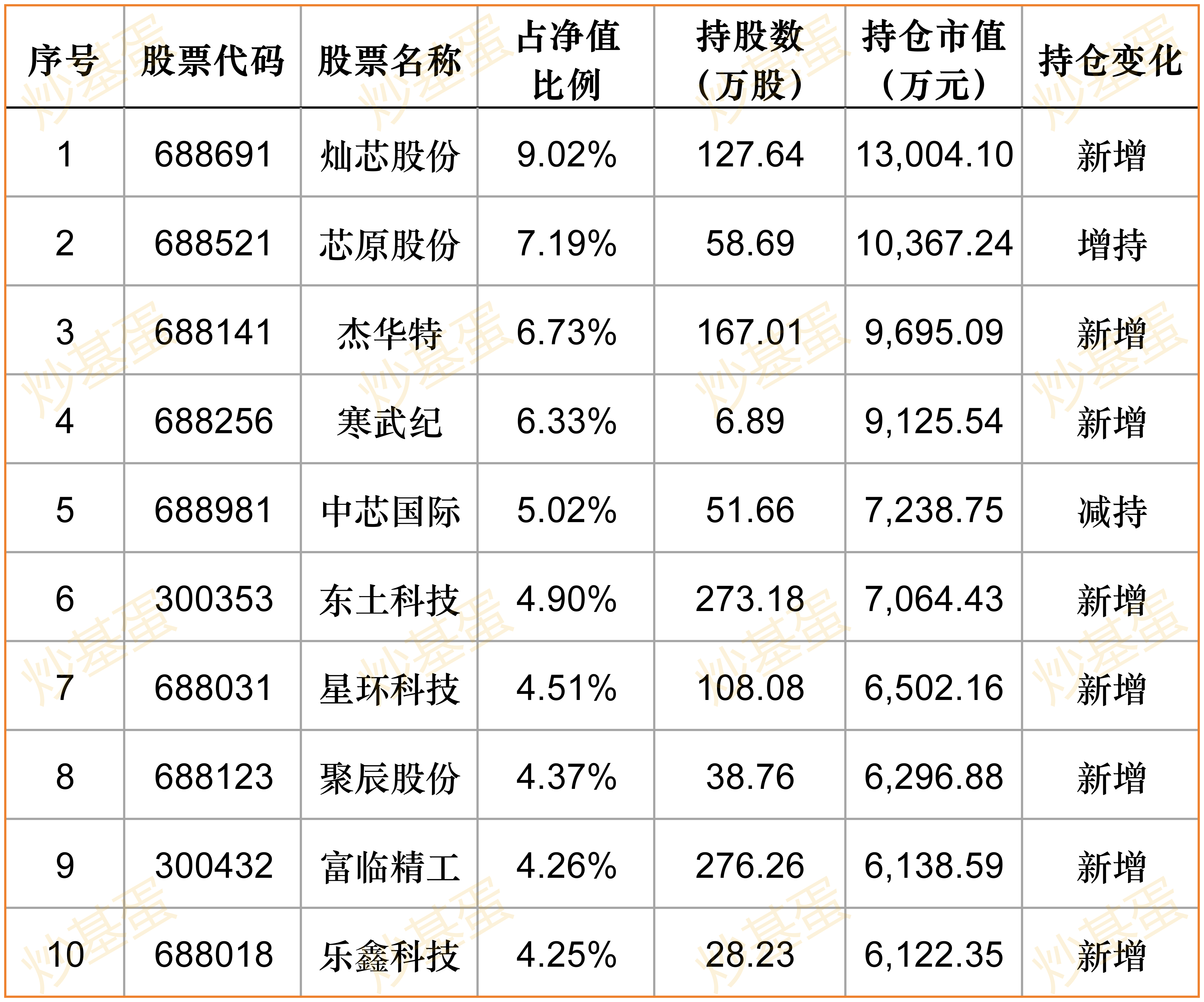

从持仓看,主要集中在AI产业链,前十大股占比56.58%,持股相对集中。三季度持仓调整较大,从基金季报里也能看出,“三季度聚焦于算力领域国产替代、ASIC方案的投资机会,以及软件端推理需求受益和产业应用机会。”

换手率较高,对于科技这种一日千里的变化确实,也是可以接受的。因为市场的预期是线性思维的,但基金经理是要在这个阶跃式发展过程中去寻找预期差的,基金经理邓心怡的择时能力确实很可以,比如说她在路演中提到,早在2024年9月,openAI推出了GPT-o1模型的demo,这个模型是强化学习算法,和此前的预训练完全不同,因此她理解了模型的差异后,判断英伟达在强化学习算法下,不再是唯一的芯片。加上当时从PCB到光模块都已经很充分了,于是便调整了组合,规避了年初英伟达产业链下跌带来的影响。然后等到5月底英伟达的一季报明确GB200开始出货后,再重新把海外算力的光模块和PCB切回来。这个操作是真的6。

另外,上半年机构资金买入较多,占比达到了59.50%,可见机构对其的信任。

其实随着AI产业的发展,资本市场关注的方向也在不断变化。邓心怡的配置策略也随着AI的演变而发生变化,她提到“每次模型发生重大阶跃,就去关注其开启了哪些下游应用的可能性。模型如同点金手,点到哪个领域的数据,就能激活哪个方向的生产力。”

于是,我们从持仓变化,也能看出基金经理精确调整的方向。比如在2024年底将持仓从海外算力链切换至以ASIC设计服务等代表的产业链。并在今年5月底英伟达确认GB200稳定出货后,迅速在6月份将大部分仓位切换回海外算力链。

这种行业内细微的变化,如果不是基金经理深入研究,很难做出精准的判断;而邓心怡抓住了AI里的变量,吃足了超额收益。

关于AI产业的发展,邓心怡也提出了下半年及明年的三大预期差:

一是应用。

在C端应用方面,看好两个方向:

交互界面进化:从 DeepSeek、豆包类的聊天框,转向Grok式的虚拟伴侣(以动漫形象互动),将大幅提升用户粘性和打开频次。

沉浸式体验:谷歌Genie模型提升文生世界效率,使得沉浸式交互娱乐场景(如短剧、交互剧、动态漫)直接受益。

二是算力。

国产算力生态闭环正在形成,国内模型-芯片-应用形成的国产化生态闭环已经打通,各环节的商业空间与估值体系将获得系统性修复。

ASIC的结构性机会被低估:随着Token调用量增长及推理占比增加,ASIC的结构性增速将确定性地优于通用GPU。

三是终端。

新智能单品:密切关注智能眼镜、AI Pin 等方向的产业链动向,寻找先行者和关键瓶颈环节。

人形机器人:尽管年初至今涨幅较大,我们仍认为存在真实需求,但需三个关键词前提落地:智能化、量产、场景。

我们看到,其实AI并不是仅仅算力,还有应用、终端等细分领域,而且发展的非常快,单纯个人的研究难以把握。在AI大浪潮之下,我们更愿意借助像邓心怡这样有能力的基金经理,准确拿捏发展过程中的投资机会。

$诺安稳健回报混合C(OTCFUND|002052)$#天天基金调研团##HBM4定价超预期!存储芯片迎超级周期##“马”字辈股大涨!“玄学炒股”又来A股?##科技小登大揭秘#